Економіка підприємства - Гринчуцький В. І. - 8.1. Структура й оцінювання основних фондів

План

8.1. Структура й оцінювання основних фондів.

8.2. Зношення й амортизація основних фондів.

8.3. Показники ефективності використання основних фондів.

8.1. Структура й оцінювання основних фондів

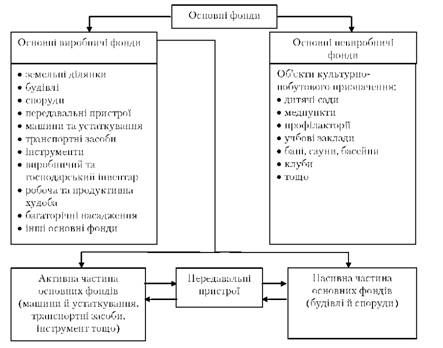

Основні фонди - це частина засобів виробництва, які діють у процесі виробництва протягом тривалого періоду часу, зберігають при цьому впродовж усього періоду натурально-речовинну форму і переносять свою вартість на продукцію по частинах у міру зносу у вигляді амортизаційних відрахувань. Згідно з системою бухгалтерського обліку, до основних фондів відносяться засоби праці з терміном служби більше 12 місяців чи протягом нормального виробничого операційного циклу. Основні фонди поділяються на основні виробничі і основні невиробничі фонди (рис. 8.1).

До Основних виробничих фондів належать ті основні фонди, які беруть участь у виробничому процесі безпосередньо (верстати, устаткування тощо) або створюють умови для виробничого процесу (виробничі будівлі, споруди тощо). Основні невиробничі фонди - це об'єкти культурно-побутового призначення (клуби, їдальні тощо). Основні фонди ще називають поза оборотними, або Низько оборотними, активами; у вартісній оцінці вони становлять значну частину статутного капіталу підприємства.

Типовий склад основних виробничих фондів виробничих підприємств такий: будівлі, споруди, передавальні пристрої, машини й устаткування, прилади, лабораторне обладнання, обчислювальна техніка, транспортні засоби, інструмент і пристосування, виробничий й господарський інвентар тощо.

Розрізняють активну й пасивну частини основних фондів. Ті фонди (машини, обладнання тощо), які беруть безпосередню участь у виробничому процесі, належать до Активної частини основних фондів. Інші (будівлі, споруди), які забезпечують нормальне функціонування виробничого процесу, відносять до пасивної Частини основних фондів.

Рис. 8.1. Структура основних фондів

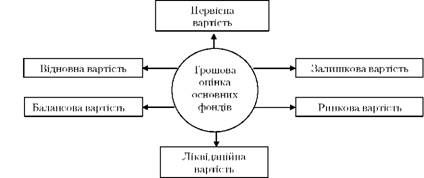

Облік і оцінювання основних фондів здійснюються в натуральній і грошовій формах. Натуральна форма обліку основних фондів необхідна для визначення їхнього технічного стану, виробничої потужності підприємства, ступеня використання устаткування й інших цілей. Грошове (або вартісне) оцінювання основних фондів необхідне для визначення їх загального обсягу, динаміки, структури, величини вартості, що переноситься на готову продукцію, а також для розрахунків економічної ефективності капітальних вкладень. Грошова форма обліку основних фондів ведеться за певними напрямами (рис. 8.2).

Первісна вартість основних фондів включає вартість придбання устаткування (споруди, будівлі), транспортні витрати з доставки і вартість монтажу тощо. За первинною вартістю фонди приймаються на облік, визначається їхня амортизація й інші показники.

Відновна вартість - це витрати на відтворення основних фондів у сучасних умовах. Вона встановлюється, як правило, під час переоцінювання основних фондів.

Рис. 8.2. Грошове оцінювання основних фондів

Залишкова вартість є різницею між початковою або відновною вартістю основних фондів і сумою їхнього зносу.

Ліквідаційна вартість - вартість реалізації зношених або виведених із експлуатації окремих об'єктів основних фондів.

Балансова вартість - це вартість об'єктів з урахуванням переоцінки, за якою вони числяться на балансі підприємства.

Ринкова вартість - найбільш вірогідна ціна продажу об'єктів основних фондів з урахуванням їх реального стану, співвідношення попиту і пропозиції.

Переоцінювання основних фондів - це визначення реальної вартості основних фондів (основних засобів) організацій на сучасному етапі становлення ринкової економіки і створення передумов для нормалізації інвестиційних процесів у країні. Переоцінювання дає змогу отримати об'єктивні дані про основні фонди, їхній загальний стан, галузеву структуру, територіальний розподіл та технічний стан.

Для визначення повної відновної вартості основних фондів використовується два методи - індексний і прямої оцінки. Індексний метод передбачає індексацію балансової вартості окремих об'єктів із застосуванням індексів зміни вартості основних засобів, диференційованих за типами будівель і споруд, видами машин та устаткування, транспортних засобів тощо, за регіонами, періодами виготовлення (придбання). За базу береться повна балансова вартість окремих об'єктів основних засобів, яка визначається за результатами їхньої інвентаризації станом на 1 січня відповідного року.

Метод прямої оцінки відновної вартості основних фондів є точнішим і дає змогу усунути всі погрішності, що накопичилися в результаті переоцінок, які раніше проводилися, за допомогою середньогрупових індексів. Відновна вартість основних засобів при даному методі визначається шляхом прямого перерахунку вартості окремих об'єктів за документально підтвердженими ринковими цінами на нові об'єкти, що існують на 1 січня відповідного року. При переоцінюванні устаткування, призначеного до установки, і незавершених об'єктів методом прямого перерахунку додатково враховується їхнє фізичне і моральне зношення. Земельні ділянки й об'єкти природокористування переоцінюванню не підлягають.

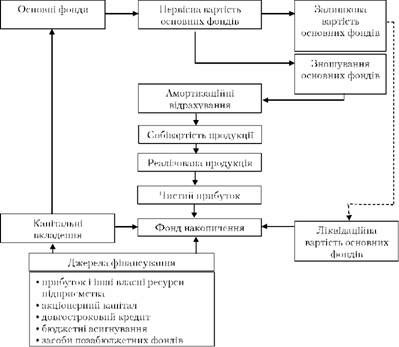

Кругообіг вартості основних фондів зображений на рис. 8.3. Існують дві форми Відтворення основних фондів - проста і розширена. При простому Відтворенні передбачається заміна застарілої техніки і капітальний ремонт устаткування, тоді як розширене відтворення - це насамперед нове будівництво, а також реконструкція і модернізація підприємств, які діють. Відновлення об'єктів основних засобів може здійснюватися за допомогою ремонту, модернізації і реконструкції.

Рис. 8.3. Кругообіг вартості основних фондів

Схожі статті

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 8. ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

План 8.1. Структура й оцінювання основних фондів. 8.2. Зношення й амортизація основних фондів. 8.3. Показники ефективності використання основних фондів....

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-штабна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Проектна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Інноваційно-виробнича структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Дивізіональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Матрична структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-функціональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - 7.3. Планування чисельності працівників підприємства

Норма чисельності (НЧ) - це встановлена чисельність працівників певного професійно-кваліфікаційного складу, необхідного для виконання конкретних...

-

Економіка підприємства - Гринчуцький В. І. - 7.8. Планування фонду оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

План 3.1. Структура і зміст зовнішнього середовища підприємства. 3.2. Методи державного регулювання зовнішньоекономічної діяльності. 3.3....

-

Економіка підприємства - Гринчуцький В. І. - 4.2. Управлінські технології

Ефективність діяльності підприємства, його становища на ринку принципово залежать від стратегії розвитку, вибору і застосування як окремих стратегічних...

-

Економіка підприємства - Гринчуцький В. І. - Загальна структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Організаційна структура управління підприємством

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Виробнича структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - 1.2. Структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Зовнішнє середовище підприємства

План 3.1. Структура і зміст зовнішнього середовища підприємства. 3.2. Методи державного регулювання зовнішньоекономічної діяльності. 3.3....

-

Економіка підприємства - Гринчуцький В. І. - Погодинна форма оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Економіка підприємства - Гринчуцький В. І. - Відрядна форма оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Економіка підприємства - Гринчуцький В. І. - 7.6. Форми й системи оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Зовнішньоекономічна діяльність підприємства - це Підприємницька діяльність юридичних і фізичних осіб, яка включає зовнішньоторговельну й інвестиційну...

-

Економіка підприємства - Гринчуцький В. І. - 7.2. Розрахунок бюджету робочого часу

Розрахунок Бюджету робочого часу Характеризує планову кількість днів і годин, які може відпрацювати один працівник або службовець у плановому періоді....

-

Економіка підприємства - Гринчуцький В. І. - 5.2. Державне регулювання ринку (економіки)

Державне регулювання ринку - Сукупність методів, способів, засобів впливу держави на економіку для забезпечення нормальних умов роботи ринкового...

-

Економіка підприємства - Гринчуцький В. І. - 7.7. Безтарифні системи оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 3. ЗОВНІШНЄ СЕРЕДОВИЩЕ ГОСПОДАРЮВАННЯ ПІДПРИЄМСТВ

План 3.1. Структура і зміст зовнішнього середовища підприємства. 3.2. Методи державного регулювання зовнішньоекономічної діяльності. 3.3....

-

Економіка підприємства - Гринчуцький В. І. - Функціональна структура управління

Організаційна структура управління підприємством Визначає склад підрозділів апарату управління, їхню взаємозалежність і взаємозв'язок. Група керівників і...

-

Економіка підприємства - Гринчуцький В. І. - Лінійна структура управління

Організаційна структура управління підприємством Визначає склад підрозділів апарату управління, їхню взаємозалежність і взаємозв'язок. Група керівників і...

-

Економіка підприємства - Гринчуцький В. І. - 2.1. Види підприємств, які функціонують у державі

План 2.1. Види підприємств, які функціонують у державі. 2.2. Цілі та завдання діяльності підприємства. 2.3. Юридичні особи: правоздатність, реорганізація...

-

Економіка підприємства - Гринчуцький В. І. - 4.1. Механізм і функції управління підприємством

План 4.1. Механізм і функції управління підприємством. 4.2. Управлінські технології. 4.3. Організаційні структури управління підприємством. 4.1. Механізм...

-

Економіка підприємства - Гринчуцький В. І. - 6.1. Методи та види планування

План 6.1. Методи та види планування 6.2. Бізнес-план 6.3. Маркетингова діяльність на підприємстві 6.1. Методи та види планування Планування - це...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 6. ПЛАНУВАННЯ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

План 6.1. Методи та види планування 6.2. Бізнес-план 6.3. Маркетингова діяльність на підприємстві 6.1. Методи та види планування Планування - це...

Економіка підприємства - Гринчуцький В. І. - 8.1. Структура й оцінювання основних фондів