Бюджетний менеджмент - Панкевич Л. В. - 5.1.2. Сутність, завдання та функції бюджетного обліку

Система обліку включає: бухгалтерський, управлінський, бюджетний облік, які грунтуються на єдиній теоретичній та інформаційній базі, відрізняючись за формою та періодичністю розрахунку даних.

Бухгалтерський облік Забезпечує своєчасне та повне відображення всіх операцій органів Державного казначейства та надання користувачам інформації про стан активів та зобов'язань, результати виконання бюджетів та їх змін. На підставі даних бухгалтерського обліку складається фінансова звітність.

Метою управлінського обліку Є забезпечення керівництва органів Державного казначейства оперативною фінансовою і нефінансовою інформацією у визначеній ними формі для планування, управління бюджетними коштами, оцінки і контролю використання бюджетних коштів. Управлінський облік ведуть органи Державного казначейства для забезпечення внутрішніх потреб в інформації, виходячи зі специфіки виконання бюджетів та особливостей діяльності.

Метою бюджетного обліку Є накопичення даних про доходи, видатки, кредитування за вирахуванням погашення і фінансування бюджетів, а також підсумування результатів виконання бюджетів. Предметом бюджетного обліку є кошти всіх видів бюджетів у розрізі їх складових частин, а об'єктом - бюджетні установи, організації, конкретні програми економічного та соціального розвитку.

У налагодженні чіткої системи збирання та використання бюджетних коштів особлива роль відводиться обліку бюджетних коштів на всіх рівнях. Для України, яка лише протягом останніх кількох років розпочала практичне упорядкування витрачання бюджетних коштів, ця проблема є однією з найголовніших. Чітка організація бюджетного обліку дозволяє органам управління державою на всіх рівнях одержувати своєчасну інформацію щодо надходження та витрачання коштів.

Облік бюджетних надходжень здійснюють органи Державної податкової служби, Державного казначейства.

Загальний контроль за цим процесом здійснює Державне казначейство. А на регіональному рівні - фінансові управління, відділи, в селищах та селах - відповідальні працівники (головні бухгалтери, бухгалтери, касири). На рівні міністерств облік використання виділених бюджетних коштів проводять бухгалтерські підрозділи.

Облік у бюджетних установах ведеться або централізованими бухгалтеріями, або власними. Централізовані бухгалтерії ведуть облік і складають звіти про виконання щодо обслуговуваних ними бюджетних установ.

Важливе державне значення має процес виконання державного і місцевих бюджетів, який може забезпечуватись лише за чіткої організації бухгалтерського обліку.

Бюджетний облік - це інформаційна система керування, яка постійно пристосовується до потреб бюджетного процесу, що зростають. Бюджетний процес є дуже складним та різноманітним, тому до обліку весь час висувають нові вимоги.

Бюджетний облік є науково обгрунтованою системою нагляду, відображення, групування й узагальнення та контролю за кількісними та якісними показниками виконання бюджету. Облік надає інформацію, яка допомагає прийняти рішення. Більшість важливих рішень, незалежно від суті, базуються на фінансових розрахунках. Облік забезпечує для цих розрахунків потрібну базисну інформацію та дає аналітичну орієнтацію щодо можливих чинників та наслідків можливих альтернатив. Облік розкриває економічні наслідки попередньо прийнятих рішень. Навіть якщо рішення нещодавно прийнято і тільки починає реалізовуватись, воно вже може мати вирішальний вплив на перебіг бюджетного процесу, тому відповідальні особи мають бути вчасно поінформовані про наслідки прийнятих рішень.

Бюджетний облік - це необхідний кожному учаснику бюджетного процесу запобіжний засіб контролю, оскільки містить інформацію щодо кількості ресурсів і поточної заборгованості бюджету.

Отже, бюджетний облік віддзеркалює виконання бюджету через облік доходів, видатків, ресурсів бюджету на рахунках, здійснення заходів, передбачених і затверджених у бюджеті, фондів, резервів і рахунків, створюваних у процесі виконання бюджету, касового виконання бюджету і виконання кошторисів видатків бюджетних установ, забезпечуючи повну інформацію про виконання бюджетів усіх рівнів.

Значення бюджетного обліку найбільш повно виявляється в його функціях: нагляд, відображення, узагальнення, контроль виконання бюджетів усіх рівнів та збереження коштів бюджету. Всі функції взаємопов'язані і доповнюють одна одну.

Бюджетний облік як складова частина бюджетних відносин має завдання, методи, функції.

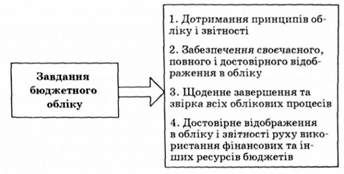

Завдання бюджетного обліку схематично зображено на рис. 5.1:

Рис. 5.1. Завдання бюджетного обліку

1. Дотримання принципів обліку і звітності.

2. Своєчасне, повне і достовірне відображення в обліку за відповідними рахунками і параметрами операцій виконання бюджетів, які виконуються на підставі первинних документів клієнтів, органів, які мають право безспірного списання коштів, електронних документів та внутрішніх документів Державного казначейства, складених відповідно до чинного законодавства, підписаних уповноваженими особами клієнтів, органу стягнення та Державного казначейства.

3. Щоденне завершення та звірка всіх облікових процесів, регістрів та документів, у тому числі пов'язаних з надходженням та перерахуванням коштів через системи міжбанківських електронних платежів і внутрішню платіжну систему Державного казначейства; складання щоденного балансу та автоматизована перевірка відповідності даних аналітичного обліку цим балансу.

4. Достовірне відображення в обліку і звітності руху використання фінансових та інших ресурсів бюджетів, надання об'єктивної та порівняльної інформації про стан зобов'язань, активів, результатів виконання бюджетів, у тому числі в розрізі окремих органів Державного казначейства.

Метою бухгалтерського обліку виконання бюджетів є надання користувачам повної, правдивої інформації про фінансовий стан, результати виконання та рух грошових коштів бюджетів для прийняття рішень.

Основним завданням бюджетного обліку і звітності є повне, своєчасне і достовірне відображення процесу виконання Державного бюджету. Облік і звітність - ключові елементи управління бюджетним процесом. Прийняття управлінських рішень базується на всебічному і глибокому аналізі облікових даних. Обгрунтування цих рішень залежить, насамперед, від повноти і достовірності вихідної інформації, яка формується на базі обліку та звітності. Прийняті рішення будуть ефективними, якщо вони своєчасні. Це, в свою чергу, висуває вимоги до оперативності отримання інформації. Доцільно щоденно володіти повною інформацією про виконання бюджету.

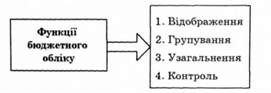

Функції бюджетного обліку схематично зображено на рис. 5.2:

Рис. 5.2. Функції бюджетного обліку

У відповідних бухгалтерських документах згідно з чинними інструктивними матеріалами.

2. Групування. Усі доходи та видатки мають бути згруповані за структурою бюджетної класифікації.

3. Узагальнення. На підставі даних бухгалтерських документів за певний термін (місяць, квартал, рік) повинні бути зроблені відповідні висновки і при необхідності внесені корективи відносно виконання бюджетів. Результатом цього є баланс доходів і видатків як бухгалтерський звіт.

4. Контроль. Бюджетний облік надходжень доходів за видами та облік виконання видаткової частини бюджету відповідних відомств, установ і організацій, які фінансуються з бюджету, тобто цільове використання коштів згідно з розписом та бюджетною класифікацією. Через бюджетний облік виявляють усі порушення бюджетного законодавства, невиконання вимог щодо використання бюджетних коштів. Бухгалтерський облік виконання бюджету дозволяє запобігати крадіжкам, розтратам та іншим порушенням у виконанні бюджетів усіх рівнів.

Наведені функції забезпечують і кількісний, і якісний облік виконання бюджетів усіх рівнів, змін, внесених до нього в процесі виконання, що дає змогу виявити відхилення від затверджених у бюджеті асигнувань і внести відповідні зміни до бюджету чи кошторису видатків, тобто через виконання зазначених функцій органи влади забезпечують управління бюджетами всіх рівнів відповідно до своїх повноважень.

1. Відображення. Усі операції щодо надходження та витрачання бюджетних коштів повинні бути відображені

Схожі статті

-

Бюджетний менеджмент - Панкевич Л. В. - 1.3. Складові бюджетного менеджменту

Систему управління бюджетом Можна вважати комбінацією двох елементів: органів управління та етапів і методів управлінської діяльності в бюджетному...

-

Бюджетний менеджмент - Панкевич Л. В. - 5.1. Поняття обліку, його види та завдання

5.1. Поняття обліку, його види та завдання 5.1.1. Поняття обліку, його види, облікові вимірники Поняття обліку є досить широким і багатогранним, оскільки...

-

Відповідно до статті 115 Конституції України і норм Бюджетного кодексу, Кабінет Міністрів України забезпечує і відповідає за виконання державного...

-

Бюджетний менеджмент - Панкевич Л. В. - 1.1. Сутність бюджетного менеджменту

1.1. Сутність бюджетного менеджменту Термін "бюджет" походить від норманського (старофранцузького) слова Bougette (шкіряна сумка, портфель). В епоху...

-

Бюджетний менеджмент - Панкевич Л. В. - 5.1.1. Поняття обліку, його види, облікові вимірники

5.1. Поняття обліку, його види та завдання 5.1.1. Поняття обліку, його види, облікові вимірники Поняття обліку є досить широким і багатогранним, оскільки...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 1. Поняття бюджетного менеджменту та його складові

1.1. Сутність бюджетного менеджменту Термін "бюджет" походить від норманського (старофранцузького) слова Bougette (шкіряна сумка, портфель). В епоху...

-

Бюджетний менеджмент - Панкевич Л. В. - Органи нефінансового профілю

До них належать: Міністерство фінансів України (далі МФУ) та місцеві фінансові органи, Державна Контрольно-ревізійна служба України (далі ДКРСУ),...

-

Бюджетний менеджмент - Панкевич Л. В. - Державне казначейство України

Державне казначейство України є урядовим органом державного управління, що діє у складі Міністерства фінансів і йому підпорядковується, та є учасником...

-

Бюджетний менеджмент - Панкевич Л. В. - Органи оперативного управління бюджетом

До них належать: Міністерство фінансів України (далі МФУ) та місцеві фінансові органи, Державна Контрольно-ревізійна служба України (далі ДКРСУ),...

-

Бюджетний менеджмент - Панкевич Л. В. - 2.2. Поняття та суть бюджетного календаря

2.1. Зміст і структура бюджетного процесу Процес складання державного та місцевих бюджетів досить тривалий і складний. У ході бюджетного процесу...

-

Бюджетний менеджмент - Панкевич Л. В. - 3.2. Організація бюджетного планування

3.1. Сутність бюджетного планування У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових...

-

Бюджетний менеджмент - Панкевич Л. В. - 3.1. Сутність бюджетного планування

3.1. Сутність бюджетного планування У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових...

-

Удосконалення організаційних форм функціонування органів Державного казначейства, впровадження або вдосконалення нових казначейських процедур і...

-

Бюджетний менеджмент - Панкевич Л. В. - 2.1. Зміст і структура бюджетного процесу

2.1. Зміст і структура бюджетного процесу Процес складання державного та місцевих бюджетів досить тривалий і складний. У ході бюджетного процесу...

-

Статтею б Бюджетного кодексу України визначено структуру бюджетної системи України, яка складається з бюджетів сіл, селищ, міст та їх об'єднань, бюджетів...

-

Розглядаючи особливості касового обслуговування бюджету за видатками, варто зазначити, що на перших етапах впровадження казначейських функцій Державне...

-

Бюджетний менеджмент - Панкевич Л. В. - 1.2. Система управління бюджетом

Систему управління бюджетом Можна вважати комбінацією двох елементів: органів управління та етапів і методів управлінської діяльності в бюджетному...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.3.2. Поняття бюджетного фінансування та його організація

Мета виконання видаткової частини бюджету - це фінансування заходів, затверджених у бюджеті протягом бюджетного року. Фінансування із бюджету - це...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.1. Розпис доходів і видатків

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1. Поняття та принципи виконання бюджету

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.4. Системи касового виконання бюджету

У процесі виконання бюджету час фінансування видатків не збігається із зарахуванням доходів. Касове виконання бюджету потрібно формувати таким чином, щоб...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.3. Джерела формування та напрямки використання ресурсів

У процесі виконання бюджету час фінансування видатків не збігається із зарахуванням доходів. Касове виконання бюджету потрібно формувати таким чином, щоб...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.2. Бюджетна класифікація

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

-

Платежі, які тимчасово віднесено до доходів державного бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 5. Облік виконання бюджету

5.1. Поняття обліку, його види та завдання 5.1.1. Поняття обліку, його види, облікові вимірники Поняття обліку є досить широким і багатогранним, оскільки...

-

Платежі, які тимчасово віднесено до доходів державного бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим...

-

Взаємні розрахунки - це розрахунки, які виникають між бюджетами в процесі планування та виконання місцевих бюджетів. Взаємні розрахунки в частині...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.4.4. Операції за взаємними розрахунками

Взаємні розрахунки - це розрахунки, які виникають між бюджетами в процесі планування та виконання місцевих бюджетів. Взаємні розрахунки в частині...

-

Платежі, які тимчасово віднесено до доходів державного бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2.2. Порядок виконання бюджетів за доходами

4.2.1. Бюджетна класифікація за доходами За бюджетною класифікацією, затвердженою наказом Міністерства фінансів за № 604 від 27 грудня 2001 року зі...

Бюджетний менеджмент - Панкевич Л. В. - 5.1.2. Сутність, завдання та функції бюджетного обліку