Бюджетний менеджмент - Панкевич Л. В. - 4.4.5. Проведення грошових взаєморозрахунків за окремими рішеннями

Взаємні розрахунки - це розрахунки, які виникають між бюджетами в процесі планування та виконання місцевих бюджетів.

Взаємні розрахунки в частині міжбюджетних відносин виникають при зміні адміністративно-територіального розподілу, чинного законодавства, підпорядкованості бюджетних установ та організацій або в інших випадках, передбачених законодавством.

Визначення суми, яку віднесено на взаєморозрахунки, та терміну її погашення проводиться фінансовим органом за результатом щоквартальної звітності, про що повідомляється відповідний фінансовий орган, з яким необхідно провести взаєморозрахунки, та орган Державного казначейства України у формі довідки:

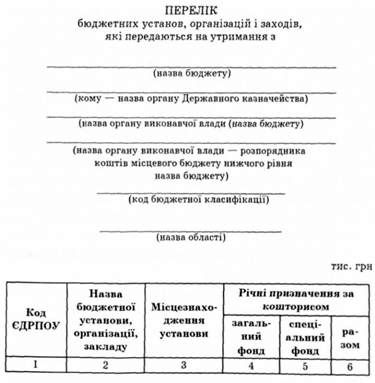

При передачі з одного місцевого бюджету планових та фактичних показників бюджетних установ, організацій та заходів до іншого бюджету, необхідно внести зміни до бухгалтерського обліку за плановими та фактичними показниками відповідного місцевого бюджету. При цьому зменшується річний обсяг планових та фактичних показників місцевого бюджету, який передає, і відповідно збільшується річний обсяг планових та фактичних показників місцевого бюджету, якому передають зазначені показники за відповідними кодами бюджетної класифікації, про що повідомляються органи Державного казначейства України, які здійснюють казначейське обслуговування зазначених місцевих бюджетів за довідками, складеними за формами тау порядку, визначеними нормативно-правовими актами України.

Установи, видатки яких передано з одного бюджету до іншого, складають фінансову звітність на дату передачі. Ця бухгалтерська звітність надається органу Державного казначейства України, який обслуговував та/або буде обслуговувати установу, у терміни, визначені для подання звітності. Фінансовому органу, у підпорядкованість якого передано видатки бюджетних установ, організацій та заходи, і відповідному органу Державного казначейства України, який буде обслуговувати відповідного розпорядника коштів, також надаються:

- затверджений кошторис;

- помісячний розпис асигнувань загального фонду місцевого бюджету;

- звіт про виконання кошторису на момент передачі бюджетних установ, організацій та заходів.

У подальшому бухгалтерська звітність подається органу Державного казначейства України тільки за новою підпорядкованістю.

При передачі бюджетних установ, організацій та заходів одночасно проводиться закриття та відкриття відповідних рахунків цих установ та організацій у відповідних органах Державного казначейства України.

Органи Державного казначейства України щокварталу не пізніше останнього дня звітного періоду проводять з відповідними фінансовими органами звірку щодо відображення в обліку операцій за взаєморозрахунками.

Взаємні розрахунки між бюджетами повинні бути погашені до кінця бюджетного року. Операції за взаємними розрахунками з державним бюджетом та між місцевими бюджетами здійснюються виключно у грошовій формі, якщо інше не передбачено чинним законодавством.

Якщо у процесі здійснення взаєморозрахунків між бюджетами має місце порушення терміну проведення зазначених розрахунків та/або такі розрахунки залишились не погашеними до 1 листопада поточного бюджетного року, органи Державного казначейства забезпечують їх проведення шляхом застосування нормативу щоденних відрахувань коштів від доходів загального фонду відповідного місцевого бюджету (з урахуванням міжбюджетних трансфертів). Норматив відрахувань установлюється органами Державного казначейства, виходячи із суми непогашених взаємних розрахунків та планової суми надходжень на цей період до загального фонду місцевого бюджету, згідно з розписом відповідного бюджету.

4.4.5. Проведення грошових взаєморозрахунків за окремими рішеннями

Взаємні розрахунки між бюджетами, а також між бюджетом і розпорядником коштів можуть виникати в процесі проведення взаємозаліку коштів з фінансування видатків у рахунок погашення недоїмки за належними до бюджету платежами. Взаємозалік в Україні був введений у 1996 році з метою подолання платіжної кризи та вдосконалення управління бюджетними коштами. Учасниками взаємозаліку є дві сторони:

- розпорядник коштів, який знаходиться на бюджетному фінансуванні, але не отримує коштів з бюджету внаслідок їх відсутності;

- платник податків і платежів до бюджету, який не має грошей для їх сплати.

Варто зазначити, що вже декілька років законами про державний бюджет заборонено здійснення розрахунків з бюджетом у негрошовій формі, в тому числі шляхом взаємозаліку, застосування векселів, бартерних операцій та зарахування зустрічних платіжних вимог у фінансових установах, за винятком окремих операцій. Тобто погашення взаємної заборгованості повинно проводитись шляхом грошових розрахунків.

Окремі грошові взаємні розрахунки з погашення заборгованості розпорядників, одержувачів бюджетних коштів та суб'єктів господарювання за отримані товари, продукцію, надані послуги, виконані роботи тощо проводяться відповідно до вимог законодавчих актів. Обов'язковою умовою проведення зазначених розрахунків є відкриття рахунків суб'єктам господарювання в системі органів Державного казначейства.

Зазначені розрахунки проводяться за згодою їх учасників на підставі спільних протокольних рішень шляхом залучення тимчасово вільних коштів єдиного казначейського рахунку або за рахунок кредитів банку через рахунки, відкриті в органах Державного казначейства.

При проведенні розрахунків за загальним та спеціальним фондами Державного бюджету процедура відкриття асигнувань розпорядникам здійснюється у загально встановленому порядку.

Поповнення єдиного казначейського рахунку доходами загального та спеціального фонду Державного бюджету, що належать до перерахування Державному казначейству України, здійснюється на підставі розпорядження, яке готується відповідно до платіжних документів учасників розрахунків та виписки з рахунку, відкритого за відповідним балансовим рахунком Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, а також підтверджувальних документів, перелік яких встановлюється відповідним законодавчо-нормативним актом.

Проведені розрахунки відображаються в обліку виконання державного бюджету як надходження до загального та/або спеціального фонду державного бюджету, відкриті асигнування та здійснені видатки бюджетних установ - за відповідними кодами бюджетної класифікації.

Схожі статті

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2.3.1. Проведення операцій із зарахування платежів

4.2.3.1. Проведення операцій із зарахування платежів Платники податків (юридичні та фізичні особи) сплачують податки і збори (обов'язкові платежі) у...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.4.4. Операції за взаємними розрахунками

Взаємні розрахунки - це розрахунки, які виникають між бюджетами в процесі планування та виконання місцевих бюджетів. Взаємні розрахунки в частині...

-

Відповідно до статті 115 Конституції України і норм Бюджетного кодексу, Кабінет Міністрів України забезпечує і відповідає за виконання державного...

-

Бюджетний менеджмент - Панкевич Л. В. - Державне казначейство України

Державне казначейство України є урядовим органом державного управління, що діє у складі Міністерства фінансів і йому підпорядковується, та є учасником...

-

Розглядаючи особливості касового обслуговування бюджету за видатками, варто зазначити, що на перших етапах впровадження казначейських функцій Державне...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.4.3. Надання позичок місцевим бюджетам за рахунок ЄКР

У процесі виконання бюджету в окремих ланках місцевих бюджетів може утворюватися касовий розрив. Він може бути плановим, коли об'єктивно не збігаються...

-

4.2.3.1. Проведення операцій із зарахування платежів Платники податків (юридичні та фізичні особи) сплачують податки і збори (обов'язкові платежі) у...

-

4.2.3.1. Проведення операцій із зарахування платежів Платники податків (юридичні та фізичні особи) сплачують податки і збори (обов'язкові платежі) у...

-

Платежі до місцевих бюджетів, які згідно з рішенням ради є доходами загального фонду місцевих бюджетів на відповідний рік, зараховуються на аналітичні...

-

Процедура планування та виконання місцевих бюджетів до 2001 року не змінювалася ще з часів Радянського Союзу. Наприклад, обсяги видатків, а відповідно, і...

-

Платежі, які тимчасово віднесено до доходів державного бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим...

-

Статтею б Бюджетного кодексу України визначено структуру бюджетної системи України, яка складається з бюджетів сіл, селищ, міст та їх об'єднань, бюджетів...

-

Платежі, які тимчасово віднесено до доходів державного бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим...

-

Платежі, які тимчасово віднесено до доходів державного бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим...

-

Платежі до місцевих бюджетів, які згідно з рішенням ради є доходами загального фонду місцевих бюджетів на відповідний рік, зараховуються на аналітичні...

-

Платежі, які тимчасово віднесено до доходів державного бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим...

-

Бюджетний менеджмент - Панкевич Л. В. - 1.1. Сутність бюджетного менеджменту

1.1. Сутність бюджетного менеджменту Термін "бюджет" походить від норманського (старофранцузького) слова Bougette (шкіряна сумка, портфель). В епоху...

-

Бюджетний менеджмент - Панкевич Л. В. - Органи нефінансового профілю

До них належать: Міністерство фінансів України (далі МФУ) та місцеві фінансові органи, Державна Контрольно-ревізійна служба України (далі ДКРСУ),...

-

Бюджетний менеджмент - Панкевич Л. В. - Органи оперативного управління бюджетом

До них належать: Міністерство фінансів України (далі МФУ) та місцеві фінансові органи, Державна Контрольно-ревізійна служба України (далі ДКРСУ),...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2.2. Порядок виконання бюджетів за доходами

4.2.1. Бюджетна класифікація за доходами За бюджетною класифікацією, затвердженою наказом Міністерства фінансів за № 604 від 27 грудня 2001 року зі...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2.1. Бюджетна класифікація за доходами

4.2.1. Бюджетна класифікація за доходами За бюджетною класифікацією, затвердженою наказом Міністерства фінансів за № 604 від 27 грудня 2001 року зі...

-

Кошти від повернення бюджетних позичок і кредитів, наданих під державні гарантії за рахунок загального фонду державного бюджету, зараховують на...

-

Кошти від повернення бюджетних позичок і кредитів, наданих під державні гарантії за рахунок загального фонду державного бюджету, зараховують на...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2. Виконання бюджетів за доходами в Україні

4.2.1. Бюджетна класифікація за доходами За бюджетною класифікацією, затвердженою наказом Міністерства фінансів за № 604 від 27 грудня 2001 року зі...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.4. Системи касового виконання бюджету

У процесі виконання бюджету час фінансування видатків не збігається із зарахуванням доходів. Касове виконання бюджету потрібно формувати таким чином, щоб...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.3.3. Методи і види фінансування з Державного бюджету

Мета виконання видаткової частини бюджету - це фінансування заходів, затверджених у бюджеті протягом бюджетного року. Фінансування із бюджету - це...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.3.2. Поняття бюджетного фінансування та його організація

Мета виконання видаткової частини бюджету - це фінансування заходів, затверджених у бюджеті протягом бюджетного року. Фінансування із бюджету - це...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.3. Джерела формування та напрямки використання ресурсів

У процесі виконання бюджету час фінансування видатків не збігається із зарахуванням доходів. Касове виконання бюджету потрібно формувати таким чином, щоб...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 1. Поняття бюджетного менеджменту та його складові

1.1. Сутність бюджетного менеджменту Термін "бюджет" походить від норманського (старофранцузького) слова Bougette (шкіряна сумка, портфель). В епоху...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 4. Виконання бюджету

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

Бюджетний менеджмент - Панкевич Л. В. - 4.4.5. Проведення грошових взаєморозрахунків за окремими рішеннями