Аудит - Рядська В. В. - 8.4.2. Аудиторський висновок

Результатом копіткої роботи аудитора по виконанню договору на аудит фінансової звітності є аудиторський висновок.

Стаття 7 Закону України "Про аудиторську діяльність" дає таке визначення аудиторського висновку.

Аудиторський висновок - документ, що складений відповідно до стандартів аудиту та передбачає надання впевненості користувачам щодо відповідності фінансової звітності або іншої інформації концептуальним основам, які використовувалися при її складанні. Концептуальними основами можуть бути закони та інші нормативно-правові акти України, положення (стандарти) бухгалтерського обліку, внутрішні вимоги та положення суб'єктів господарювання, інші джерела.

Узагальнення результатів господарської діяльності підприємство може подавати у різних формах звітності. Як відомо, в Україні це може бути статистична звітність, податкова звітність, фінансова звітність, внутрішньо-корпоративна звітність. Проте формування судження аудитора у документі, який мас назву "аудиторський висновок" може побитись лише щодо інформації, яка міститься у повному комплекті фінансової звітності.

Як відомо, повний комплект фінансової звітності включає такі компоненти:

Баланс,

- Звіт про фінансові результати, Звіт про власний капітал,

- Звіт про рух грошових коштів,

Примітки.

При складанні фінансової звітності в Україні використовуються Положення (Стандарти) бухгалтерського обліку, які й формують концептуальну основу фінансової звітності в Україні. Відомо, що формування показників фінансової звітності може здійснюватися з використанням іншої концептуальної основи, наприклад. Міжнародних стандартів фінансової звітності (МСФЗ).

Повний комплект фінансової звітності, який підготовлений у відповідності до концептуальної основи фінансової звітності, метою якої є задоволення інформаційних потреб в загальній інформації широкого діапазону користувачів, отримав назву фінансових звітів загального призначення. Зрозуміло, що в Україні статус фінансових звітів загального призначення матиме повний комплект фінансової звітності, підготовлений на основі П(С)БО.

Вимоги до структури, змісту та порядку вибору форми аудиторського висновку щодо фінансових звітів загального призначення викладено у таких MC А:

Міжнародний стандарт аудиту 700 (переглянутий) "Висновок незалежного аудитора щодо повного пакету фінансових звітів загального призначення" (надалі - МСА 700 (П)), Міжнародний стандарт аудиту 701 "Модифікація висновку незалежного аудитора" (надалі - МСА 701). У випадку, коли аудиторська фірма отримує від замовника завдання з надання впевненості щодо:

- повного пакета фінансових звітів, які підготовлені у відповідності до іншої концептуальної основи, наприклад, в Україні - це комплект фінансової звітності, яка підготовлена у відповідності до МСФЗ,

- одного з компонентів фінансових звітів загального призначення, наприклад тільки показників Балансу або конкретного рахунка бухгалтерського обліку, або окремої статті фінансової звітності,

- виконання контрактних угод,

- узагальнених фінансових звітів,

Аудитори повинні використовувати вимоги Міжнародного стандарту аудиту 800 "Висновок незалежного аудитора при виконанні завдань з аудиту спеціального призначення".

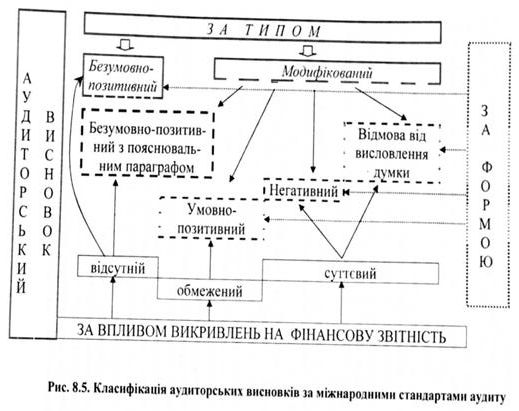

У відповідності до МСА 700 (П) та МСА 701 аудиторські висновки, залежно від змісту висловленого судження у них, поділяються на дві категорії:

- перша - це безумовно-позитивний аудиторський висновок.

- друга - це модифікований аудиторський висновок До модифікованих висновків належать: безумовно-позитивний висновок з пояснювальним параграфом, умовно-позитивний висновок,

Негативний висновок, відмова від висловлення думки.

Схожі статті

-

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється...

-

Аудит - Рядська В. В. - 8.4. Підсумкова документація

8.4.1. Аудиторський звіт До складу підсумкової документації відноситься аудиторський звіт. Аудиторський звіт - це внутрішній підсумковий документ,...

-

Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 8.4.1. Аудиторський звіт

8.4.1. Аудиторський звіт До складу підсумкової документації відноситься аудиторський звіт. Аудиторський звіт - це внутрішній підсумковий документ,...

-

Аудит - Рядська В. В. - Розділ 3. "Аудиторський ризик та методика його визначення"

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 8.1. Основні вимоги до документального забезпечення аудиторської діяльності

Глосарій до розділу: поточний і постійний аудиторський файл, робоча документація, підсумкова документація, аудиторський звіт, аудиторський висновок,...

-

Аудит - Рядська В. В. - Розділ 8. Документування процесу аудиту

Глосарій до розділу: поточний і постійний аудиторський файл, робоча документація, підсумкова документація, аудиторський звіт, аудиторський висновок,...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 6.1. Нормативно-правове забезпечення збирання аудиторських доказів

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Аудит - Рядська В. В. - Розділ 6. "Аудиторські докази. Методи і прийоми аудиту"

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Аудит - Рядська В. В. - 6.4.2. Види аудиторських процедур за їх типом

Для того щоб провести процедури, які відрізняються за своїм характером (процедури оцінки ризиків, або тести контролю чи процедури по суті) аудитор...

-

Аудит - Рядська В. В. - 6.2. Поняття про аудиторські докази, їх види

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Всі ділові відносини так або інакше пов'язані з ризиком, і відносини між аудиторською фірмою та підприємством-клієнтом не складають виключення. Рішенню...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 2.5. Незалежність аудиторів та аудиторських фірм

Визначення професійної аудиторської діяльності пов'язана напряму з поняттям незалежності. У цьому контексті термін "незалежність" розуміється лише як...

-

Аудит - Рядська В. В. - 3.3 Поняття помилки та шахрайства

Під час аудиторської перевірки можливо встановлення невідповідності між показниками звітності та реальним станом активів і зобов'язань або інше...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 7.4. Оцінка ризиків суттєвого викривлення

Кінцевою метою розуміння та опису внутрішнього контролю є оцінка ризиків суттєвого викривлення в показниках фінансової звітності підприємства, що...

-

Аудит - Рядська В. В. - 7.2.2.3. Інформаційні системи та обмін інформацією

Наступний, третій елемент системи внутрішнього контролю підприємства - це інформаційні системи, в тому числі, пов'язані з ними відповідні бізнес-процеси,...

-

Аудит - Рядська В. В. - 7.2. Вивчення системи внутрішнього контролю в процесі аудиту

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Аудит - Рядська В. В. - 7.1. Мета функціонування системи внутрішнього контролю

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні Етапи: - Переддоговірний етап. Це...

-

Аудит - Рядська В. В. - 6.4.1. Види аудиторських процедур за їх характером

6.4.1. Види аудиторських процедур за їх характером Перед тим, як почати процес збору аудиторських доказів стосовно тверджень, які містять фінансові...

-

Аудит - Рядська В. В. - 6.4. Процедури отримання аудиторських доказів

6.4.1. Види аудиторських процедур за їх характером Перед тим, як почати процес збору аудиторських доказів стосовно тверджень, які містять фінансові...

-

Аудит - Рядська В. В. - 2.1. Регулювання аудиторської діяльності в Україні

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

Аудит - Рядська В. В. - 8.4.2. Аудиторський висновок