Аудит - Рядська В. В. - 6.2. Поняття про аудиторські докази, їх види

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів, спостереження, запити, підтвердження, перерахування, повторне виконання, твердження керівництва щодо показників фінансової звітності

6.1. Нормативно-правове забезпечення збирання аудиторських доказів

Одним із ключових питань, які регулюють міжнародні стандарти аудиту, є питання обгрунтованості аудиторської думки. Законом України "Про аудиторську діяльність" встановлено, що аудитор має право самостійно визначати форми і методи проведення аудиту та надання інших аудиторських послуг. Проте забезпечити високий рівень якості таких послуг (і як наслідок, зменшити професійний (аудиторський) ризик) можливо лише за умови дотримання процедур і правил, які розглядаються міжнародними стандартами аудиту.

Спеціальним стандартом, що визначає поняття аудиторських доказів, їх види, умови забезпечення достатності та надійності й процедури отримання, є Міжнародний стандарт аудиту 500 "Аудиторські докази" (надалі - МСА 500).

Окрім МСА 500, цілий ряд інших стандартів встановлюють додаткові вимоги щодо процедур отримання аудиторських доказів. Зокрема, це такі стандарти:

Міжнародний стандарт аудиту 501 "Аудиторські докази: додаткові міркування щодо окремих статей" (надалі - МСА 501),

- Міжнародний стандарт аудиту 5 "Зовнішні підтвердження" (надалі - МСА 505),

- Міжнародний стандарт аудиту 510 "Перше завдання: залишки на початок періоду" (надалі - МСА 510),

- Міжнародний стандарт аудиту 520 "Аналітичні процедури" (надалі - МСА 520),

- Міжнародний стандарт аудиту 530 "Аудиторська вибірка та інші процедури тестування" (надалі - МСА 530),

- Міжнародний стандарт аудиту 540 "Аудиторська перевірка облікових оцінок" (надалі - МСА 540),

- Міжнародний стандарт аудиту 545 "Аудит оцінок за справедливою вартістю та розкриття інформації" (надалі - МСА 545),

- Міжнародний стандарт аудиту 550 "Зв'язані сторони" (надалі - МСА 550),

- Міжнародний стандарт аудиту 560 "Подальші події" (надалі - МСА 560),

- Міжнародний стандарт аудиту 570 "Безперервність" (надалі - МСА 570),

- Міжнародний стандарт аудиту 580 "Пояснення управлінського персоналу" (надалі - МСА 580).

6.2. Поняття про аудиторські докази, їх види

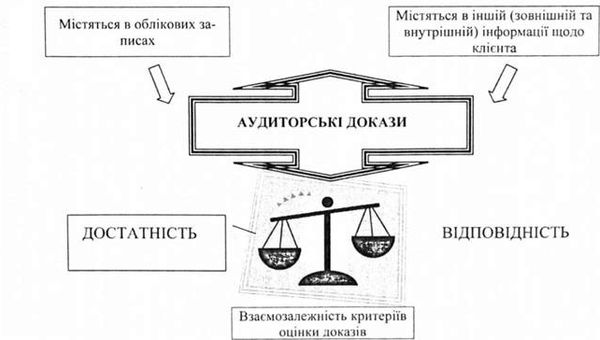

Для досягнення мети аудиту - формування висновку про достовірність фінансової звітності - необхідно зібрати інформацію, на підставі якої аудитор зможе зробити відповідне обгрунтування такого висновку. Сукупність отриманої інформації формує аудиторські докази.

МАС 500 "Аудиторські докази" дає таке визначення:

"Аудиторські докази" - це вся інформація, яку використовує аудитор для формування висновків, на яких грунтується аудиторська думка; вони охоплюють всю інформацію, яка міститься в облікових записах, що є основою:

- фінансових звітів,

- іншої інформації.

Аудиторські докази, які містяться в облікових записах, включають, наприклад, наступне: записи бухгалтерських проводок, первинні документи (рахунки, контракти, розрахункові таблиці тощо). Формування показників фінансової звітності напряму пов'язана з технологію збирання та систематизації інформації про здійснені господарські операції на рахунках бухгалтерського обліку. Отже, облікові записи, а також підстави для їх здійснення (первинні документи та дані аналітичного обліку) є найважливішим джерелом для отримання аудиторських доказів.

Аудиторські докази, які містяться в іншій інформації, включають, наприклад, наступне:

- протоколи зборів;

- підтвердження третіх сторін;

- висновки аналітиків;

- порівняльні дані про конкурентів (аналіз оцінних показників);

- посібники з процедур контролю;

- інформацію, отриману аудитором за допомогою таких аудиторських процедур, як запит, спостереження та перевірка;

- інформацію, розроблену аудитором або доступну йому, яка надає аудиторові можливість дійти висновку на основі достатніх доказів.

Така інформація необхідна, головним чином, для обгрунтування висновків щодо повноти розкриття та достовірності оцінки приміток до фінансових звітів, а також отримання впевненості щодо тези про безперервність діяльності підприємства.

Слід виділити два фактори, які впливають на процес оцінки зібраних аудиторських доказів:

1) здатність доказів формувати основу для судження стосовно фінансових звітів,

2) розмір витрат, які несе аудитор у зв'язку з отриманням цих доказів (фактичний час, який оплачується замовником, на отримання доказів).

Ці фактори мають протилежний вплив. Чим більше доказів буде зібрано, тим обгрунтованішим буде висновок, але процес аудиту завжди має обмеження у часі.

З метою досягнення рівноваги між вище названими пріоритетами МСА 500 "Аудиторські докази" вимагає враховувати вимоги щодо їх достатності та відповідності.

Достатність аудиторських доказів - це критерій оцінки кількості аудиторських доказів.

Необхідна кількість аудиторських доказів, у першу чергу, залежить від значення оціненого ризику суттєвих викривлень у фінансових звітах замовника. Чим більше значення ризику суттєвих викривлень - тим більший обсяг доказів повинен отримати аудитор. Разом з тим на обсяг доказів впливає професійний досвід аудитора. Як правило, процедури отримання доказів передбачають застосування вибіркових досліджень даних бухгалтерського обліку та іншої інформації. Обсяг такого вибіркового обстеження залежить від результатів аналізу обставин, які складаються під час проведення конкретної перевірки.

Відповідність аудиторських доказів - це критерій оцінки їх якості. Відповідність аудиторських доказів по-іншому ще може називатися -"доречність" або "релевантність".

Релевантні докази - це докази, які мають цінність для вирішення поставленої проблеми. Отримані аудиторські докази можуть бути доречними для формування судження стосовно одного поставленого завдання, але недоречними для інших. Наприклад, здійснення інвентаризації дає можливість переконатись у наявності активів, але не може підтвердити право власності та реальність їх оцінки.

Достатність та відповідність аудиторських доказів є взаємозалежними. Однак отримання більшої кількості аудиторських доказів не може компенсувати їх низької якості.

На достовірність аудиторських доказів впливає джерело їх отримання та характер (див. рис. 6.2).

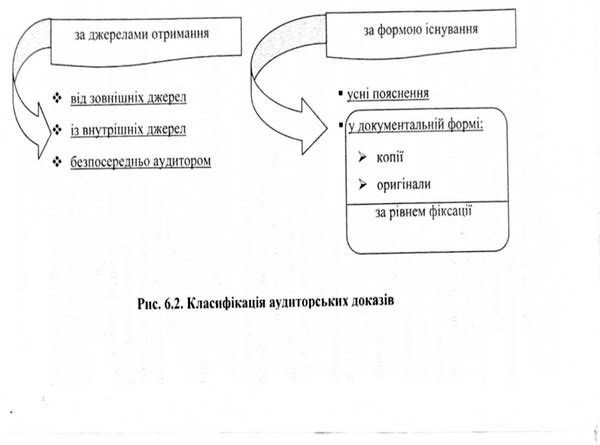

Залежно від джерел отримання існують такі види аудиторських доказів:

- докази, які отримуються із зовнішніх джерел,

- докази, що отримуються із внутрішніх джерел,

- докази, які отримуються безпосередньо аудитором.

За характером форми існування аудиторські докази бувають:

- докази, які існують у формі документів (на паперових, електронних чи інших носіях),

- докази, отримані у формі усних пояснень,

- докази, які зафіксовані в оригіналах первинних документів,

- докази, які зафіксовані в копіях документів.

Існують спеціальні правила, за допомогою яких, аудитор може оцінити достовірність отриманих аудиторських доказів.

Правило перше. Аудиторські докази достовірніші, якщо отримані з незалежних джерел за межами підприємства, що перевіряється.

Аудиторські докази у формі оригіналів письмових відповідей на запити про підтвердження, отримані безпосередньо аудитором від третіх сторін, можуть допомогти знизити ризик суттєвого викривлення для відповідних тверджень до прийнятно низького рівня. Для цього повинні виконуватися 2 умови:

А) докази мають бути отримані від джерела, яке не зв'язане із підприємством відносинами власності та/або корпоративного управління;

Б) якщо розгляд таких доказів можна проводити окремо або разом з аудиторськими доказами, отриманими в результаті проведення інших аудиторських процедур.

Правило друге. Аудиторські докази, отримані із внутрішніх джерел, достовірніші, якщо відповідні процедури внутрішнього контролю є ефективними.

Якщо аудитор використовує інформацію, створену безпосередньо системою контролю та обліку, яка застосовується на підприємстві, то йому слід отримати аудиторські докази щодо точності та повноти отриманої інформації.

Наприклад, аудитор може отримати аудиторські докази точності та повноти інформації шляхом перевірки заходів контролю за створенням та збереженням інформації.

Правило третє. Аудиторські докази, отримані безпосередньо аудитором (спостереження за проведенням інвентаризації), достовірніші, ніж аудиторські докази, отримані непрямо або шляхом припущення (наприклад, запит про дотримання процедур проведення інвентаризації, на якій не був присутній аудитор).

Докази, зібрані і задокументовані безпосередньо аудитором, є найбільш достовірними. Якщо аудитор не може контролювати процесу отримання інформації від третіх осіб (дебіторів, кредиторів, банку тощо), то рівень довіри до набутих доказів дещо знижується.

Правило четверте. Аудиторські докази достовірніші, якщо вони існують у формі документів, що зберігаються на паперових, електронних чи інших носіях (наприклад, стенограма зборів, записана під час їх проведення, достовірніша, ніж пізніше усне подання обговорюваних питань).

Усні свідчення є найменш надійними аудиторськими доказами (до них також відноситься випадково почута аудитором інформація).

Правило п'яте. Аудиторські докази, отримані з оригіналів документів, достовірніші, ніж аудиторські докази, отримані з ксерокопій чи копій, переданих факсом.

Отримані докази аудитор не досліджує з позицій їх автентичності, бо він не має на це професійної підготовки. Відповідальність за достовірність наданої інформації, яка є джерелом доказів, несе керівництво підприємства, звітність якого перевіряється.

Разом з тим підвищення рівня надійності аудиторських доказів можлива шляхом застосування спеціальних процедур, які полягають у тому, що аудитор здійснює послідовне зіставлення доказів, отриманих із різних джерел чи різного характеру.

Невідповідність одних доказів іншим може свідчити, що окремий аудиторський доказ є недостовірним. Для усунення такої невідповідності аудитор повинен отримати додаткові докази.

Наприклад. Факт включення до складу активів дебіторської заборгованості покупця на звітну дату підтверджується записами в реєстрах аналітичного обліку та відповідними первинними документами. Під час аудиту було отримано інформацію з преси про порушення справи про банкрутство щодо цього дебітора. Отже, вважається сумнівним визнання такої дебіторської заборгованості у складі активів.

Керівництвом підприємства було надано усне пояснення про те, що в забезпечення дебіторської заборгованості покупцем було оформлено заставу високоліквідне майно.

На запит аудитора до відповідних органів обліку заставного майна було отримано підтверджувальну інформацію.

Схожі статті

-

Аудит - Рядська В. В. - Розділ 6. "Аудиторські докази. Методи і прийоми аудиту"

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 6.1. Нормативно-правове забезпечення збирання аудиторських доказів

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Аудит - Рядська В. В. - 5.2.3. План аудиту

План аудиту - це документ, який за своїм змістом є більш деталізованим, ніж загальна стратегія аудиту. Зокрема, він розглядає характер, час та обсяг...

-

Аудит - Рядська В. В. - 3.3 Поняття помилки та шахрайства

Під час аудиторської перевірки можливо встановлення невідповідності між показниками звітності та реальним станом активів і зобов'язань або інше...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 5.2.1. Попереднє планування аудиту

Попереднє планування аудиту проводиться на етапі укладення договору. На цьому етапі головна мета всього комплексу процедур полягає в тому, щоб отримати...

-

Аудит - Рядська В. В. - 4.1. Етапи проведення аудиту та їх нормативне забезпечення

4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні Етапи: - Переддоговірний етап. Це...

-

Аудит - Рядська В. В. - 5.3. Програма аудиту

Програма аудиту - це документ, що містить перелік завдань у визначеній послідовності їх виконання, за допомогою яких отримуються достатні та надійні...

-

4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні Етапи: - Переддоговірний етап. Це...

-

Аудит - Рядська В. В. - 5.1. Види планування в аудиті

Глосарій до розділу: стратегія аудиту, план та програма аудиту, етапи планування аудиторської перевірки та аудиторської діяльності. 5.1. Види планування...

-

Аудит - Рядська В. В. - Розділ 3. "Аудиторський ризик та методика його визначення"

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 3.2. Поняття суттєвості

У "Концептуальній основі фінансової звітності" поняття "суттєвість" визначається так: Інформація є суттєвою, якщо її пропуск або неправильне відображення...

-

Всі ділові відносини так або інакше пов'язані з ризиком, і відносини між аудиторською фірмою та підприємством-клієнтом не складають виключення. Рішенню...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 5.2.2. Формування загальної стратегії аудиту

Після укладення договору на проведення аудиту починається процес безпосереднього планування аудиторської перевірки за укладеним договором. МСА 300...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1. Сутність аудиту, його місце і значення в економічних відносинах

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - Передмова

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - Розділ 2. "Аудиторська діяльність та її регулювання"

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - 2.5. Незалежність аудиторів та аудиторських фірм

Визначення професійної аудиторської діяльності пов'язана напряму з поняттям незалежності. У цьому контексті термін "незалежність" розуміється лише як...

-

Аудит - Рядська В. В. - 3.4. Складники аудиторського ризику. Моделі визначення аудиторського ризику

Для того щоб дотримуватися встановленого рівня аудиторського ризику при виконанні конкретної аудиторської перевірки, необхідно проаналізувати, які...

-

Етичні проблеми характерні не лише аудиторській діяльності. Наприклад, вони існують в медичній практиці, коли лікарю стає відома інформація відносно...

-

Аудит - Рядська В. В. - 5.2. Порядок розробки планів аудиторської перевірки

Глосарій до розділу: стратегія аудиту, план та програма аудиту, етапи планування аудиторської перевірки та аудиторської діяльності. 5.1. Види планування...

-

Аудит - Рядська В. В. - 2.3. Стандарти аудиту та етики

Важливим елементом регулювання практики аудиту є стандарти аудиту. Статтею 6 Закону України "Про аудиторську діяльність" прямо визначено, що при...

-

Аудит - Рядська В. В. - Розділ 5. "Планування в аудиті"

Глосарій до розділу: стратегія аудиту, план та програма аудиту, етапи планування аудиторської перевірки та аудиторської діяльності. 5.1. Види планування...

Аудит - Рядська В. В. - 6.2. Поняття про аудиторські докази, їх види