Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем комерційного (підприємницького) ризику, який залежить від виду та умов конкретного бізнесу. Цей ризик проявляється, наприклад в тому, що покупці вчасно (або зовсім) не розрахуються за придбаний товар, внаслідок конкуренції будуть втрачені ринки збуту, хронічна нестача грошових коштів вимусить кредиторів ініціювати процедуру банкрутства і т. д.

Отже, аудиторській діяльності також властиві певні види підприємницького ризику. Але аудиторська діяльність характеризується тим, що це виключна, тобто особлива діяльність. Результатом проведення аудиту є висновок про достовірність інформації, яка міститься у фінансовій звітності. Інформація, яку перевіряє аудитор і щодо якої формує своє судження, є наслідком функціонування системи внутрішнього контролю підприємства. Ефективність системи внутрішнього контролю підприємства може бути різною і тому завжди буде існувати вірогідність того, що фінансові звіти будуть мати суттєві помилки, які і повинен виявити аудитор.

Концептуальною основою МСА визначено, що аудиторський висновок надає користувачеві лише обгрунтовану впевненість про те, що фінансові звіти не містять суттєвих помилок. Разом з тим завжди аудиторській діяльності властивий професійний ризик того, що під час проведення аудиту ним не будуть виявлені суттєві помилки, внаслідок чого він зробить невідповідний висновок про фінансову звітність. Такий ризик отримав назву аудиторського ризику.

Міжнародні стандарти аудиту, надання впевненості та етики розкривають поняття та основні елементи аудиторського ризику. Стандарти визначають правила та процедури, за допомогою яких аудитор проводить дослідження складників аудиторського ризику, які потім формують основу для прийняття рішення щодо порядку проведення аудиторської перевірки. Дослідження аудиторського ризику повинно здійснюватися з урахуванням положень таких МСА:

- Міжнародний стандарт аудиту 200 "Мета та загальні принципи аудиторської перевірки фінансових звітів" - надалі МСА 200. В цьому

MCA дається визначення поняття аудиторського ризику, називаються основні його складники.

- Міжнародний стандарт аудиту 240 "Відповідальність аудитора за розгляд шахрайства під час аудиту фінансових звітів" - надалі МСА 240. Цей МСА наводить поняття того, які викривлення в інформації фінансових звітів кваліфікуються як помилка, а які визнаються шахрайством, а також визначає процедури, які повинен виконати аудитор щодо ризиків суттєвих викривлень внаслідок шахрайства (див. Додаток В.1).

- Міжнародний стандарт аудиту 315 "Розуміння суб 'єкта господарювання та його середовища і оцінка ризиків суттєвих викривлень" - надалі МСА 315, розкриває зміст процедур та порядок оцінки ризиків суттєвих викривлень, які можуть існувати у фінансовій звітності, щодо якої необхідно сформувати аудиторський висновок.

- Міжнародний стандарт аудиту 320 "Суттєвість в аудиті" - надалі МСА 320, надає рекомендації щодо поняття суттєвості та її взаємозв'язків з аудиторським ризиком (див. Додаток В.2).

3.1. Поняття аудиторського ризику

Аудиторський ризик - це ризик того, що аудитор висловить невідповідну аудиторську думку, коли фінансові звіти суттєво викривлені.

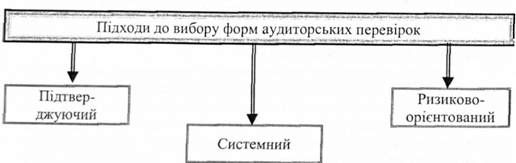

На різних етапах становлення аудиту поняття аудиторського ризику було різним. У процесі розвитку аудиторської діяльності відбулася переорієнтація аудиту із попередження і виявлення помилок, зловживань і шахрайства на підтвердження правильності і об'єктивності фінансової звітності (див. рис. 3.1).

Таким чином, склалися і існують 3 підходи при наданні аудиторських послуг:

1) підтверджувальний аудит:

Основна мета - попередження і виявлення помилок, зловживань, шахрайства. Це, як правило, суцільна перевірка всіх первинних документів, яка зводиться до дублювання процедур бухгалтерського обліку. Основні недоліки:

- трудомісткість і, як наслідок, висока вартість послуг;

- він може застосовуватися на невеликих підприємствах з однотипними господарськими операціями та вузьким профілем підприємницької діяльності.

2) системний аудит:

Основна мета - підтвердження повноти і достовірності фінансової звітності. Досліджується система внутрішнього контролю, а також система бухгалтерського обліку, аналізується правильність відображення господарських операцій на рахунках бухгалтерського обліку (оцінюється якість обробки інформації за наслідками господарських операцій, а не якість самої інформації). При цьому збільшується ризик того, що на рівні первинних документів є помилка.

3) ризиково-орієнтований аудит:

Основна мета - підтвердження повноти і достовірності фінансової звітності. Але не досліджується ефективність системи внутрішнього контролю в цілому (припускається те, що вона в цілому функціонує з високим рівнем надійності).При цьому підході досліджують найбільш ризиковані позиції в системі контролю підприємства, які пов'язані з особливостями діяльності і можуть мати наслідком виникнення суттєвих помилок. Тобто визначаються зони ризику. Наприклад, протягом звітного року підприємство придбало акції іншого підприємства, яке отримало статус дочірнього, і реалізувало йому за пільговими цінами власну продукцію. Отже, відповідна група операцій може бути оцінена у балансі та звіті про фінансові результати без урахування особливостей, які пов'язані з проведенням переоцінки інвестицій за методом участі у капіталі та спеціальних правил оцінки доходу. Застосування ризиково-орієнтованого підходу можливе лише стосовно підприємств, що довгий час знаходяться в полі зору аудиторської фірми. Переваги:

- скорочення часу перевірки;

- дослідження найбільш суттєвих господарських операцій та ситуацій. Але це найбільш ризикований підхід.

Рис. 3.1. Підходи щодо вибору форми аудиторської перевірки виходячи з оцінювання ризиків

Поняття аудиторського ризику є похідним від загального поняття ризику. Ризик це - вірогідність настання небажаної події. Вірогідність, у свою чергу, оцінюється або коефіцієнтом (від 0,0 до 1,0) або процентом (від 0,0 до 100%). У тому випадку, коли вірогідність дорівнює 0,0 - це означає, що подія - неможлива, а коли вірогідність має значення 1,0 (100%), то подія визначається як достовірна.

Загальна оцінка аудиторського ризику формує основу для забезпечення якості роботи аудитора (аудиторської фірми). Кожний практикуючий аудитор повинен прагнути у своїй роботі досягнення такої якості, яка б могла забезпечити мінімальний рівень аудиторського ризику. Але зрозуміло, що аудиторський ризик не може оцінюватися за крайнім значеннями вірогідності. Той факт, що аудитор може надавати лише обгрунтований рівень впевненості, свідчить, що аудиторський ризик ніколи не може дорівнювати нулю. З іншого боку, якщо вірогідність висловлення невідповідного судження аудитором буде дорівнювати 1,0, то це означатиме повну недовіру до роботи такого незалежного фахівця з боку користувача.

Практика організації роботи аудиторських фірм базується на тому, що закладається певний рівень значення аудиторського ризику. Традиційно його значення може знаходитися в межах 2-5%. Якщо для своєї професійної діяльності аудитор приймає значення аудиторського ризику на рівні 3%, то це означає, що 3 висновки зі 100 зроблених будуть містити невідповідну аудиторську думку стосовно фінансових звітів, які містять суттєві викривлення.

Сьогодні має широке розповсюдження практика страхування професійного (аудиторського) ризику. Це дозволяє підвищити ступінь довіри суспільства до надійності результатів роботи аудиторів та аудиторських фірм.

Схожі статті

-

Аудит - Рядська В. В. - Розділ 3. "Аудиторський ризик та методика його визначення"

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 2.5. Незалежність аудиторів та аудиторських фірм

Визначення професійної аудиторської діяльності пов'язана напряму з поняттям незалежності. У цьому контексті термін "незалежність" розуміється лише як...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.1. Сутність аудиту, його місце і значення в економічних відносинах

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - Передмова

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 2.1. Регулювання аудиторської діяльності в Україні

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - Розділ 2. "Аудиторська діяльність та її регулювання"

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - 2.2. Основні правові форми підприємницької діяльності в аудиті

Статтею 3 Закону України "Про аудиторську діяльність" визначено, що аудиторська діяльність - це підприємницька діяльність, яка включає організаційне і...

-

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється...

-

Етичні проблеми характерні не лише аудиторській діяльності. Наприклад, вони існують в медичній практиці, коли лікарю стає відома інформація відносно...

-

Аудит - Рядська В. В. - 1.1.2. Становлення аудиту в Україні

Самостійний початок розвитку аудиту в Україні почався у 1991 році після набуття Україною незалежності. Офіційне визнання обов'язкового аудиту відбулося...

-

Аудит - Рядська В. В. - 2.3. Стандарти аудиту та етики

Важливим елементом регулювання практики аудиту є стандарти аудиту. Статтею 6 Закону України "Про аудиторську діяльність" прямо визначено, що при...

-

Аудит - Немченко В. В. - 3.1.4. Перевірка факторів ризику

Під час перевірки факторів ризику за обраними аудиторськими процедурами та виходячи з обсягу вибірки проводиться перевірка визначених факторів ризику...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.7. Суттєвість в аудиті

Суттєвість і ризик тісно пов'язані між собою. Суттєвість є однією із ланок аудиту, тому що від обсягу знехтуваної інформації залежать результати...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - Вступ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Поняття про ризики. Номенклатура і класифікація небезпек. Джерела небезпеки та їх класифікація: природні, антропогенні, техногенні, соціальні та...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - Тема 1. Сутність, предмет, метод і об'єкти аудиту

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Державний аудит - Дікань Л. В. - 2.2. Визначення поняття "державний аудит"

Згідно із Законом України "Про внесення змін до деяких законодавчих актів України щодо запобігання фінансовим порушенням, забезпечення ефективного...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.1. Суть, мета організації та функції аудиту

1.1. Суть, мета організації та функції аудиту Становлення капіталізму і концентрація виробничих сил у Європі та Америці призвели до поглиблення ринкових...

-

Об'єм і структура програми аудиту залежить від поставлених цілей перевірки. Замовник може запросити аудиторську перевірку на найрізноманітніші тематики....

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику