Аудит - Рядська В. В. - 8.2. Мета складання робочої документації та процедури організації документального забезпечення процесу аудиту

Забезпечення відповідного рівня якості роботи аудиторської фірми неможливе без формування документації наслідків такої роботи.

Аудиторська документація - це матеріали (робочі документи), підготовлені аудитором (і для аудитора) або одержані ним у зв'язку з проведенням аудиторської перевірки (зберігаються в нього).

Термін "аудиторська документація" в професійній літературі може бути ідентичним до термінів "робоча документація" або "документація".

Можна визначити дві основних мети, яких досягає аудиторська фірма за допомогою належним чином складеної робочої документації:

- забезпечення достатніх та відповідних записів, які служать основою для формування аудиторського висновку,

- забезпечити докази того, що аудиторська перевірка виконана відповідно до МСА та застосовуваних нормативних і законодавчих актів.

Визначені цілі складання аудиторської документації мають внутрішню та зовнішню спрямованість.

Внутрішня спрямованість мети, з якою складається аудиторська документація, полягає в тому, що яким би високим рівнем кваліфікації не володів аудитор, або персонал аудиторської фірми, неможливо після закінчення аудиторської перевірки довести те, що в її процесі аудитором було виконано всі заплановані процедури (починаючи з планування та закінчуючи обгрунтуванням висновку). Тільки належним чином оформлена документація дозволяє:

По-перше, зафіксувати всі дії, які були виконані фахівцями аудиторської фірми з моменту укладання договору до моменту надання аудиторського висновку,

По-друге, здійснювати перевірку якості виконаних аудиторських процедур працівниками аудиторської фірми,

По-третє, сформувати інформаційну базу щодо клієнтів для подальших аудиторських перевірок чи надання інших послуг.

Зовнішня спрямованість мети полягає в тому, що завжди існує потенційна можливість того, що аудиторській фірмі необхідно буде доводити зовнішній стороні (замовникам, користувачам аудиторського висновку, представникам Аудиторської палати України) те, що перевірку виконано з дотриманням вимог МСА та зроблені висновки мають відповідне обгрунтування.

Після закінчення аудиторської перевірки можуть бути випадки, коли колишній замовник звертається з позовом до суду про компенсацію збитків внаслідок отримання невідповідного аудиторського висновку про фінансову звітність, або може звернутись зі скаргою до АПУ про те, що аудиторська перевірка була проведена неякісно. У таких випадках аудиторська фірма зможе захистити свої професійні інтереси як у судовому розгляді, так і процесі перевірки з боку АПУ лише за допомогою належним чином оформленої робочої документації.

Кожна аудиторська фірма повинна розробити внутрішні стандарти, які розкривають перелік робочої документації, що складається на кожному етапі процесу аудиту, вимоги до її складання, процедури доступів та збереження, терміни зберігання.

Основні вимоги, яких повинна дотримуватись аудиторська фірма при розробці та впровадженні таких внутрішніх стандартів, викладено в МСКЯ 1.

Рис. 8.1. Загальна схема процесу документування аудиту

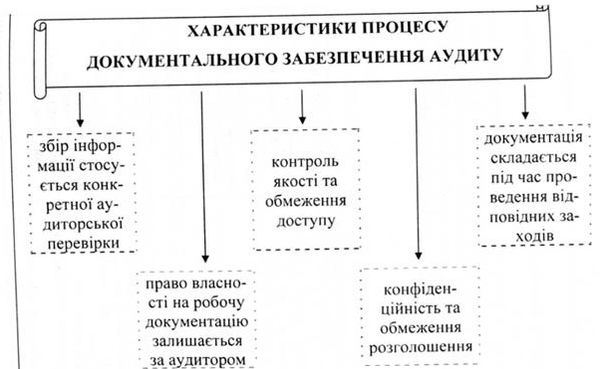

Поняття робочої документації пов'язане з тим, що аудиторська фірма повинна задокументувати стосовно конкретної аудиторської перевірки:

Виконані аудиторські процедури,

Отримані відповідні аудиторських доказів,

Висновки, яких дійшов аудитор. Сукупність робочої документації, яка стосується конкретного клієнта та конкретної перевірки, повинна збиратися в окремий Файл із завдання.

Головним є те, що документація повинна складатися під час проведення відповідної процедури. Документація, яка підготовлена під час виконання роботи є більш точною ніж документація, яка підготовлена в подальшому.

Після завершення аудиторської перевірки необхідно сформувати остаточний аудиторський файл, який містить повний комплект документації стосовно такої перевірки. Поняття "остаточний" означає те, що під час перевірки аудитор може робити робочі нотатки, власні зауваження, отримувати копії документів, які в майбутньому можуть бути опрацьовані й систематизовані у відповідних робочих документах. Тому є доцільним переглянути зміст відповідних поточних записів. Крім того, можуть бути такі випадки, коли після закінчення аудиторської перевірки аудитор отримує відповіді на раніше зроблені зовнішні запити, які необхідно обов'язково включити до файла перевірки.

Саме за таких обставин аудиторська фірма повинна встановити граничні терміни щодо підготовки остаточного файла перевірки. При цьому необхідно враховувати, що МСКЯ 1 визначає крайній термін його підготовки - 60 днів від дати видачі аудиторського висновку.

Після формування остаточного аудиторського файла не можна вилучати або викидати аудиторську документацію до кінця періоду її зберігання. Однак можуть бути випадки, коли після формування остаточного файла із завдання, необхідно вносити до нього окремі зміни. Такі зміни можуть бути пов'язані з необхідністю модифікувати аудиторську документацію або додати нову документацію. У такому разі необхідно задокументувати:

А) коли і ким були зроблені такі зміни,

Б) конкретні причини для відповідних змін,

В) вплив змін, якщо він є, на висновки аудитора.

МСКЯ 1 визначає, що право власності на аудиторську документацію, якщо інше не встановлено законодавчими чи нормативними актами, належить аудиторській фірмі. Фірма на свій розсуд може надавати частини (або витяги з) документації клієнтові, якщо таке розкриття інформації не завдає шкоди обгрунтованості виконаної роботи.

Поряд з правом власності аудиторської фірми на робочу документацію, фірма повинна встановити процедури забезпечення конфіденційності, зберігання, цілісності, зрозумілості та відтворюваності робочої документації.

Дотримання аудиторами конфіденційності є не тільки вимогою дотримання відповідних етичних принципів, а й унормоване статтею 19 "Обов'язки аудиторів і аудиторських фірм" Закону України "Про аудиторську діяльність".

Так, стаття 19 визначає, що аудитор зобов'язаний зберігати в таємниці інформацію, отриману при проведенні аудиту та виконанні інших аудиторських послуг, не розголошувати відомості, що становлять предмет комерційної таємниці, і не використовувати їх у своїх інтересах або в інтересах третіх осіб. Кодекс етики професійних бухгалтерів говорить, що персонал аудиторської фірми не може розголошувати інформацію, отриману під час надання послуг клієнту, якщо конкретний клієнт не надав дозволу розкрити інформацію. Тобто розкриття будь-якої інформації, що міститься в робочій документації аудиторської фірми, можливе лише за таких обставин:

- отримано дозвіл від клієнта про відповідне розкриття інформації,

- існує юридичний обов'язок розкриття інформації, наприклад, у випадках, передбачених законодавством,

- існує професійний обов'язок розкриття інформації, наприклад, у процесі проведення зовнішньої перевірки представниками АПУ якості послуг, що надає аудиторська фірма.

Аудиторська документація може існувати у формі даних на папері, електронних або інших носіях. Незалежно від того, на яких носіях вона зберігається, аудиторська фірма повинна забезпечити внутрішніми стандартами такі процедури, щоб уникнути можливих загроз для того, щоб вносити несанкціоновані зміни до її змісту, додавати або без відома фірми її вилучати. У цьому контексті важливим є питання забезпечення фізичного збереження робочої документації.

У практиці організації документального забезпечення процесу аудиту аудиторськими фірмами широко застосовуються такі процедури, як:

- встановлення системи паролів, що обмежують доступ до електронних файлів,

- формування резервних копій найважливіших документів,

- організація архіву аудиторської фірми,

- отримання розписок від працівників фірми про збереження конфіденційності,

- визначення кола працівників аудиторської фірми, які мають право доступу до архіву,

- визначення процедур отримання інформації з архіву,

- визначення процедур отримання копій з архівних файлів та інші процедури.

Характеристики організації документального забезпечення аудиторського процесу наведено на рис. 8.3.

Кожна аудиторська фірма повинна встановити політику та процедури зберігання документації протягом достатнього періоду, що відповідає потребам самої фірми або законодавчим, регулятивним або нормативним актам.

Необхідність зберігання робочої документації та період такого зберігання може бути різним залежно від характеру робіт (аудит або інші послуги з надання впевненості) та характеру майбутніх обставин, у зв'язку з якими необхідно забезпечити таке зберігання. Наприклад, частина документації буде використовуватися для майбутніх аудиторських перевірок з метою отримання розуміння внутрішнього контролю підприємства. Зрозуміло, що термін зберігання такої документації буде визначатися терміном співпраці з відповідним клієнтом.

Період зберігання робочої документації також може залежати від вимог спеціальних нормативних актів, які, наприклад, встановлюють термін позовної давності. В Україні термін позовної давності встановлено три роки. Отже, з метою захисту власних професійних інтересів у можливих майбутніх судових розглядах аудиторські фірми повинні забезпечувати збереження робочої документації якнайменше протягом трьох років після дати закінчення дії договору на проведення аудиту.

Проте професійними стандартами, зокрема МСКЯ 1, встановлено, що період зберігання робочої документації з конкретної аудиторської перевірки або іншого завдання, повинен бути не коротший за п п'ять років від дати аудиторського висновку.

Схожі статті

-

Аудит - Рядська В. В. - 5.2.3. План аудиту

План аудиту - це документ, який за своїм змістом є більш деталізованим, ніж загальна стратегія аудиту. Зокрема, він розглядає характер, час та обсяг...

-

Аудит - Рядська В. В. - 4.1. Етапи проведення аудиту та їх нормативне забезпечення

4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні Етапи: - Переддоговірний етап. Це...

-

Аудит - Рядська В. В. - 2.5. Незалежність аудиторів та аудиторських фірм

Визначення професійної аудиторської діяльності пов'язана напряму з поняттям незалежності. У цьому контексті термін "незалежність" розуміється лише як...

-

Аудит - Рядська В. В. - 5.3. Програма аудиту

Програма аудиту - це документ, що містить перелік завдань у визначеній послідовності їх виконання, за допомогою яких отримуються достатні та надійні...

-

Аудит - Рядська В. В. - 8.1. Основні вимоги до документального забезпечення аудиторської діяльності

Глосарій до розділу: поточний і постійний аудиторський файл, робоча документація, підсумкова документація, аудиторський звіт, аудиторський висновок,...

-

Аудит - Рядська В. В. - Розділ 8. Документування процесу аудиту

Глосарій до розділу: поточний і постійний аудиторський файл, робоча документація, підсумкова документація, аудиторський звіт, аудиторський висновок,...

-

Аудит - Рядська В. В. - 2.2. Основні правові форми підприємницької діяльності в аудиті

Статтею 3 Закону України "Про аудиторську діяльність" визначено, що аудиторська діяльність - це підприємницька діяльність, яка включає організаційне і...

-

Аудит - Рядська В. В. - 6.1. Нормативно-правове забезпечення збирання аудиторських доказів

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Аудит - Рядська В. В. - Розділ 6. "Аудиторські докази. Методи і прийоми аудиту"

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Аудит - Рядська В. В. - 7.2. Вивчення системи внутрішнього контролю в процесі аудиту

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Аудит - Рядська В. В. - 7.1. Мета функціонування системи внутрішнього контролю

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Аудит - Рядська В. В. - 6.4. Процедури отримання аудиторських доказів

6.4.1. Види аудиторських процедур за їх характером Перед тим, як почати процес збору аудиторських доказів стосовно тверджень, які містять фінансові...

-

4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні Етапи: - Переддоговірний етап. Це...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - Розділ 3. "Аудиторський ризик та методика його визначення"

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Всі ділові відносини так або інакше пов'язані з ризиком, і відносини між аудиторською фірмою та підприємством-клієнтом не складають виключення. Рішенню...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Етичні проблеми характерні не лише аудиторській діяльності. Наприклад, вони існують в медичній практиці, коли лікарю стає відома інформація відносно...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 5.2.2. Формування загальної стратегії аудиту

Після укладення договору на проведення аудиту починається процес безпосереднього планування аудиторської перевірки за укладеним договором. МСА 300...

-

Аудит - Рядська В. В. - 4.3. Договір на проведення аудиту

У відповідності до Цивільного кодексу України договори можуть укладатися в усній та письмовій формах. Договір у письмовій формі визначає гарантовані...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.1.2. Становлення аудиту в Україні

Самостійний початок розвитку аудиту в Україні почався у 1991 році після набуття Україною незалежності. Офіційне визнання обов'язкового аудиту відбулося...

-

Аудит - Рядська В. В. - 2.1. Регулювання аудиторської діяльності в Україні

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - 6.2. Поняття про аудиторські докази, їх види

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

-

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Аудит - Рядська В. В. - 6.4.2. Види аудиторських процедур за їх типом

Для того щоб провести процедури, які відрізняються за своїм характером (процедури оцінки ризиків, або тести контролю чи процедури по суті) аудитор...

Аудит - Рядська В. В. - 8.2. Мета складання робочої документації та процедури організації документального забезпечення процесу аудиту