Аудит - Рядська В. В. - 7.2.2.1. Середовище контролю

З метою вивчення системи внутрішнього контролю в процесі аудиту, МСА 315, визначає такі її складники:

А) середовище контролю;

Б) процес оцінки ризиків суб'єкта господарювання;

В) інформаційні системи, в тому числі пов'язані з ними відповідні бізнес-процеси, що стосуються фінансової звітності, та обмін інформацією;

Г) процедури контролю;

Г) моніторинг заходів контролю.

Такий розподіл СВК за елементами не обов'язково відображає, яким чином підприємство визначає і реалізує внутрішній контроль.

Аудитору слід визначити, яким чином конкретний засіб контролю запобігає, виявляє і виправляє суттєві викривлення спочатку в процесі систематизації інформації на рахунках бухгалтерського обліку, в потім, як наслідок, в показниках фінансової звітності.

7.2.2.1. Середовище контролю

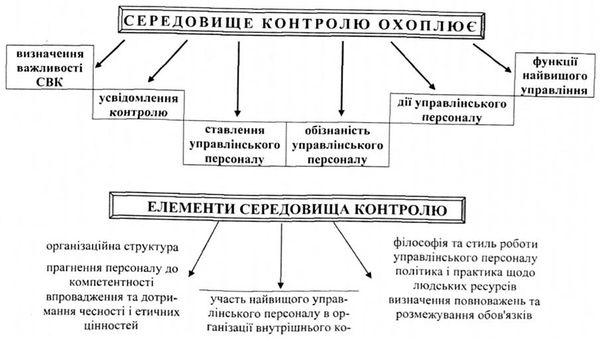

Перший елемент, який повинен дослідити аудитор у процесі вивчення системи внутрішнього контролю, є середовище контролю. Середовище контролю формується під впливом як зовнішніх, так і внутрішніх факторів. Цей найважливіший елемент СВК формує підвалини для інших елементів. Іншими словами, тільки за умови існування стабільного та якісного середовища контролю можна забезпечити умови реалізації функцій всіх інших складників.

У відповідності до МСА 315 поняття "Середовище контролю"

Охоплює:

- ставлення управлінського персоналу у сфері внутрішнього контролю суб'єкта господарювання,

- обізнаність управлінського персоналу у сфері внутрішнього контролю суб'єкта господарювання,

- дії управлінського персоналу та найвищого управлінського персоналу у сфері внутрішнього контролю суб'єкта господарювання;

- визначення важливості внутрішнього контролю для суб'єкта господарювання.;

- функції найвищого управління;

- усвідомлення контролю його працівниками.

Згідно з МСА 315 середовище контролю складається з наступних елементів:

1. Впровадження та дотримання чесності і етичних цінностей.

У відповідності до законодавства України відповідальність за достовірність фінансової звітності несе керівництво підприємства. Стандарти аудиту також визначають відповідальність керівництва за попередження і виявлення фактів шахрайства та помилок. Тому під час вивчення та оцінювання середовища контролю і його практичного впровадження аудитор повинен зрозуміти, як управлінський персонал створив і підтримує засади чесної та етичної поведінки персоналу. У свою чергу, персонал повинен відповідати за виконання своїх функцій.

Чесність і етичні цінності є основоположними елементами середовища контролю, які визначають ефективність його структури, реалізацію і моніторинг інших складників внутрішнього контролю.

Чесність і етична поведінка є продуктами етичних стандартів, які сформовані та культивуються на підприємстві.

Вони включають:

- запобіжні заходи, які направлені на усунення або зменшення ризиків та спокуси, що можуть підштовхнути персонал до нечесних, протизаконних або неетичних вчинків;

- роз'яснювальна роботи серед персоналу про етичні стандарти та стандарти поведінки працівників на підприємстві шляхом висвітлення політики та кодексу професійної етики.

2. Прагнення персоналу до компетентності. Компетентність - це знання та навички, необхідні для виконання завдань, визначених у посадовій інструкції особи. Прагнення до компетентності включає розгляд управлінським персоналом рівнів необхідної компетентності за конкретними посадами і визначає, як ці рівні відображаються у відповідних навичках і знаннях.

3. Участь найвищого управлінського персоналу в організації внутрішнього контролю. На усвідомлення управлінським персоналом (виконуючим директором, технічним директором, менеджером з продажу та ін.) контролю суттєво впливають особи, наділені повноваженнями найвищого управління (голова наглядової ради, голова ради директорів та ін). Риси, що характеризують осіб, наділених повноваженнями найвищого управління, включають незалежність від управлінського персоналу, їх досвід та положення, ступінь їх залучення у діяльність і вивчення діяльності, відповідність їх дій, інформація, яку вони одержують, міра, якою піднімаються для обговорення і вирішення з управлінським персоналом складних питань, а також їх взаємодія з внутрішніми та зовнішніми аудиторами.

Важливість обов'язків осіб, наділених повноваженнями найвищого управління визнається у кодексах професійної етики та в інших нормативних актах та рекомендаціях, які можуть розроблятися для осіб, наділених повноваженнями найвищого управління. Інші обов'язки осіб, наділених повноваженнями найвищого управління, включають нагляд за структурою та ефективною діяльністю з реалізації сигнальних процедур і процесів огляду ефективності внутрішнього контролю суб'єкта господарювання.

4. Філософія та стиль роботи управлінського персоналу. Філософія та стиль роботи управлінського персоналу охоплює широке коло характеристик. Ці характеристики можуть включати такі аспекти: підхід управлінського персоналу до прийняття та моніторингу ризиків бізнесу; ставлення і заходи управлінського персоналу щодо фінансової звітності (вибір консервативного або агресивного підходу з дозволених альтернативних принципів бухгалтерського обліку, а також визначення усвідомлення та консерватизму щодо облікових оцінок); ставлення управлінського персоналу до обробки інформації, функцій бухгалтерського обліку та персоналу.

5. Організаційна структура. Організаційна структура підприємства забезпечує основу, в межах якої планується, провадиться, контролюється та перевіряється діяльність для реалізації загальних цілей підприємства.

Визначення відповідних організаційних процедур включає розгляд ключових ділянок в розподілі повноважень і обов'язків та відповідного підпорядкування.

На підприємстві необхідно визначити таку організаційну структуру, яка задовольняє його потребам. Відповідність організаційної структури залежить, певною мірою, від розміру та характеру діяльності підприємства.

6. Визначення повноважень та розмежування обов'язків. Цей елемент включає:

1) визначення повноважень та розмежування обов'язків за операційними напрямками діяльності. Наприклад, існування мережі філій передбачає встановлення та розмежування повноважень між керівництвом головного підприємства та філії;

2) встановлення ієрархії повноважень, що передбачає чітке визначення підпорядкованості між різними ланками.

3) визначення:

- політики щодо належної практики ведення бізнесу,

- необхідних знань та досвіду для працівників, які обіймають ключові посади (головного бухгалтера, фінансового директора, головного технолога та ін.);

- ресурсів, які необхідно забезпечити для виконання обов'язків;

4) політику та процес обміну інформацією, що спрямовані на розуміння цілей функціонування підприємства всіма працівниками, розуміння взаємоузгодження їх дій і внеску кожного окремого працівника для забезпечення реалізації визначених цілей, а також розуміння того, як і за що вони несуть відповідальність,

7. Політика і практика щодо людських ресурсів. Політика і практика щодо персоналу пов'язана з такими заходами, як:

- процедури прийняття працівників на роботу. Наприклад, на посади, де потрібен найвищий рівень кваліфікації, приймаються особи, для яких визначаються обов'язкові вимоги щодо їх освіти, досвіду попередньої роботи, минулих досягнень і доказів чесності та етичної поведінки, демонструють прагнення суб'єкта господарювання до залучення компетентних осіб, яким можна довіряти;

- професійне орієнтування,

- професійна підготовка та перепідготовка працівників. На підприємстві політика щодо підготовки персоналу, яка інформує про майбутні функції та обов'язки, може включати таку практику як курси з підготовки та навчальні семінари, що показує очікувані професійні рівні знань;

- оцінка професійного рівня,

- наставництво,

- підвищення у посаді, яке визначається за результатами періодичних атестацій, забезпечує просування кваліфікованого персоналу на вищі посади з більшою відповідальністю;

- виправні заходи.

Схожі статті

-

З метою вивчення системи внутрішнього контролю в процесі аудиту, МСА 315, визначає такі її складники: А) середовище контролю; Б) процес оцінки ризиків...

-

Аудит - Рядська В. В. - 7.2.1. Поняття, цілі, методи та функції системи внутрішнього контролю

Діяльність підприємства з позиції його власника має бути завжди ефективною. Це твердження є аксіоматичним і не потребує доведення. Ефективність...

-

Аудит - Рядська В. В. - 5.2.1. Попереднє планування аудиту

Попереднє планування аудиту проводиться на етапі укладення договору. На цьому етапі головна мета всього комплексу процедур полягає в тому, щоб отримати...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 3.4. Складники аудиторського ризику. Моделі визначення аудиторського ризику

Для того щоб дотримуватися встановленого рівня аудиторського ризику при виконанні конкретної аудиторської перевірки, необхідно проаналізувати, які...

-

Всі ділові відносини так або інакше пов'язані з ризиком, і відносини між аудиторською фірмою та підприємством-клієнтом не складають виключення. Рішенню...

-

Аудит - Рядська В. В. - 7.2. Вивчення системи внутрішнього контролю в процесі аудиту

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Аудит - Рядська В. В. - 7.1. Мета функціонування системи внутрішнього контролю

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Глосарій до розділу: система внутрішнього контролю, середовище контролю, процедури контролю, система бухгалтерського обліку, моніторинг заходів контролю,...

-

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється...

-

Аудит - Рядська В. В. - 1.1. Сутність аудиту, його місце і значення в економічних відносинах

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 3.3 Поняття помилки та шахрайства

Під час аудиторської перевірки можливо встановлення невідповідності між показниками звітності та реальним станом активів і зобов'язань або інше...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 6.4.2. Види аудиторських процедур за їх типом

Для того щоб провести процедури, які відрізняються за своїм характером (процедури оцінки ризиків, або тести контролю чи процедури по суті) аудитор...

-

Порядок складання фінансової звітності в Україні визначається спеціальними правилами (принципами), які містять Положення (стандарти) бухгалтерського...

-

Аудит - Рядська В. В. - 5.2.2. Формування загальної стратегії аудиту

Після укладення договору на проведення аудиту починається процес безпосереднього планування аудиторської перевірки за укладеним договором. МСА 300...

-

Аудит - Рядська В. В. - Передмова

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 2.1. Регулювання аудиторської діяльності в Україні

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Етичні проблеми характерні не лише аудиторській діяльності. Наприклад, вони існують в медичній практиці, коли лікарю стає відома інформація відносно...

-

Аудит - Рядська В. В. - 2.3. Стандарти аудиту та етики

Важливим елементом регулювання практики аудиту є стандарти аудиту. Статтею 6 Закону України "Про аудиторську діяльність" прямо визначено, що при...

-

Аудит - Рядська В. В. - 3.2. Поняття суттєвості

У "Концептуальній основі фінансової звітності" поняття "суттєвість" визначається так: Інформація є суттєвою, якщо її пропуск або неправильне відображення...

-

Аудит - Рядська В. В. - 6.4.1. Види аудиторських процедур за їх характером

6.4.1. Види аудиторських процедур за їх характером Перед тим, як почати процес збору аудиторських доказів стосовно тверджень, які містять фінансові...

-

Аудит - Рядська В. В. - 6.4. Процедури отримання аудиторських доказів

6.4.1. Види аудиторських процедур за їх характером Перед тим, як почати процес збору аудиторських доказів стосовно тверджень, які містять фінансові...

-

Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 6.2. Поняття про аудиторські докази, їх види

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів,...

Аудит - Рядська В. В. - 7.2.2.1. Середовище контролю