Вексельна справа - Демківський А. В. - ЕКОНОМІЧНІ ПІДВАЛИНИ ЗАСТАВИ ВЕКСЕЛІВ

ЕКОНОМІЧНІ ПІДВАЛИНИ ЗАСТАВИ ВЕКСЕЛІВ

Одним із способів забезпечення зобов'язань боржників і отримання банківського кредиту є застава.

Застава - це забезпечення повороткості кредиту у випадку невиконання своїх зобов'язань боржником щодо повернення кредиту і (або) несплати процентів за ними шляхом обертання вимог банку-кредитора на стягнення вартості заставленого майна.

У заставу можуть передаватися будь-які речі, цінності, папери, інше рухоме й нерухоме майно та майнові права. Серед розмаїття заставного кредиту для учасників господарського життя особливо важливою є застава векселів.

Механізм заставних операцій з векселями передбачає такі дії:

- банк відкриває спеціальний позичковий рахунок і відображає в ньому суму наданої позички лід забезпечення прийнятих векселів;

- позичка оформлюється без зазначення терміну або до настання строку погашення векселів;

- позички надаються шляхом видачі клієнтові чекової книжки;

- співвідношення вартості прийнятих у заставу векселів і наданих кредитів визначається банком кожному конкретному клієнтові залежно від Його кредитоспроможності та надійності пред'явлених ним векселів.

Кредитування під заставу векселів охоплює:

- реальну операцію відвантаження товарів, виконаних робіт чи наданих у кредит послуг на їхню суму;

- отримання векселів як забезпечення зобов'язань;

- отримання кредиту під заставу векселів;

Економічні підвалини застави векселів

- погашення кредиту, що отриманий під заставу векселів;

- продаж банком заставлених векселів у випадку непогашення заборгованості за кредитом. При цьому залишкова сума, яка утворюється після примусового відшкодування заставного кредиту, повертається заставодавцеві.

Для підприємств, у яких досить інтенсивними є вексельні розрахунки і постійно нагромаджуються значні пакети векселів, застава векселів стає найзручнішою формою оперативного отримання кредиту. Основу застави векселів становить особлива і досить еластична форма кредитних операцій, у ході яких позички надаються під заставу векселів у формі відкриття у банку спеціального позичкового рахунку, розмір якого постійно узгоджується у відповідному відсотковому співвідношенні з наданими векселями, що отримані у забезпечення звичайних позичок.

Дана форма вексельного кредиту називається вексельним онколем (англ. on coll - за вимогою), ломбардним кредитом під векселі чи позичкою за вимогою. її відмітною рисою є те, що кредит відкривається в одній із двох форм: 1) як безперервний процес кредитування під заставу векселів, з пакету яких своєчасно вилучають ті, строки платежів за якими незабаром настають; 2) кредитування під заставу векселів на строк, що є меншим від терміну погашення заставлених векселів. Змістові цієї форми кредиту відповідає стягнення звичайного банківського процента на кредит. А у деяких випадках стягуються і комісійні.

Загальноекономічною основою кредиту під заставу векселів є рух векселів у процесі їхнього обігу. Цей рух пов'язаний із нерівномірністю надходжень і видатків учасників господарського життя і покликаний гарантувати безперервність виробничо-збутових операцій і вчасність повернення кредиту. Для комерційних банків необхідність забезпечення гарантій спроможності платників зумовлює застосування такої сукупності правових відносин між ними і позичальниками, за якою банки на випадок неплатежу дістають першочергове право задовольняти свої вимоги коштом платежу за векселями без учинення судового позову.

Водночас векселетримач, передаючи свої векселі у заставу на визначений час, не переуступає банкові свого права власності на них. При цьому він ставить на векселі

Застава векселів іменний індосамент на користь банку з зазначенням банківських реквізитів індосанта і застереженням "валюта у заставу", "валюта у забезпечення" або іншою рівнозначною формулою. Лише за таких умов вексель за потребою може індосуватися у порядку передоручення, яке, з одного боку, обмежує можливості заставотримача використати вексель, а з іншого - захищає інтереси заставодавця.

Розрахунки за векселями, що перебувають у заставі на весь її період, не проводяться. Лише після завершення терміну застави і своєчасного погашення позички векселі знову повертаються їхньому тримачеві, і він набуває право розпорядження ними.

Порядок прийняття векселів до банків у заставу та інші особливості прав та обов'язків учасників застави векселів регламентуються законодавством України, втому числі законами "Про заставу" від 2 жовтня 1992 р. і "Про банки та банківську діяльність" від 20 вересня 1991 р. з доповненнями. У цих законах зазначено, що Національний банк України видає кредити іншим банкам під заставу векселів і цінних паперів. Тобто операції застави векселів дозволяють комерційним банкам не лише мати переваги над шитими кредиторами, а й гарантують їм поворотність наданих під заставу векселів кредитів, а також зниження затрат на їхню реалізацію.

Оскільки спеціальний позичковий рахунок є рахунком за вимогою, безстроковість позички надає банкові право у будь-який момент вимагати повного чи часткового її погашення, надання додаткового заставного забезпечення тощо. Ось чому позичальник для отримання даного виду кредиту має подати до банку в установленому порядку зобов'язання, в якому визначається таке:

- розмір кредиту;

- вища гранична межа співвідношення між забезпеченням і заборгованістю за рахунком;

- розмір процентів за кредитом і комісії на користь банку;

- право банку підвищувати за власними міркуваннями, але з обов'язковим попередженням про це клієнта, розміру процентів і комісії;

- право банку закривати рахунок у будь-який час за повного чи часткового погашення заборгованості або вимагати додаткового забезпечення;

Економічні підвалини застави векселів

- право банку спрямовувати на погашення боргу будь-які суми, що надходять в оплату векселів, котрі є забезпеченням застави;

- право банку погашати заборгованість клієнта із сум, що належать клієнтові та перебувають у банку на інших рахунках і обслуговують будь-які операції клієнта;

- право банку дозволяти клієнтові замінювати одні векселі до терміну їх погашення іншими.

Чітке виконання цих зобов'язань стає незаперечною умовою користування даним видом кредиту. Щоб додатково застрахувати банки від пред'явлення фальшивих векселів, Листом НБУ від 25 лютого 1993 р. рекомендовано при укладенні договорів про заставу векселями набувати у клієнтів права інкасування векселів. Обов'язковими також є вимоги з боку банку доміциляції векселів, наявності банківського авалю і позначки про нездійснення протесту. В усіх прийнятих до застави векселях останній запис у ряді індосаментів має бути зроблений на ім'я позичальника.

Після позитивного рішення про надання заставного кредиту під векселі банк відкриває клієнтові лицевий рахунок, на який записуються:

- сума отриманої позички;

- розмір нарахованих банком відсотків, комісії та інших відсотків за рахунком;

- суми векселів, що надходять у забезпечення та вилучаються із забезпечення в разі оплати векселів або заміни їх новими;

- облік усіх грошових сум, що надходять для погашення боргу.

Не рекомендується приймати у забезпечення застави:

- неакцептовані переказні векселі;

- недоміцильовані векселі;

- векселі терміном платежу "за пред'явленням", якщо не визначено строк пред'явлення;

- векселі зі строком платежу, що є менший, ніж термін повернення кредиту;

- векселі тих юридичних осіб, які допустили їх опротестування впродовж останнього року.

Оскільки операції застави векселів передбачають, що банки приймають векселі зі строком погашення не пізніше дня повернення основної суми кредиту, то заставний кредит загалом надається терміном не більше ніж на три місяці. Вартість застави при цьому оцінюється за ринковим курсом цінних паперів, а не за номіналами векселів. Ураховуючи специфіку вексельних зобов'язань, вона має перевищувати суму вимог. Практика свідчить, що конкретна ставка заставного кредиту залежить від наслідків експертизи доброякісності векселів, рівня кредитоздатності позичальника, стану ринку кредитних ресурсів та інших факторів, які впливають на ризик вексельного обігу і цим визначають найвищу допустиму межу співвідношення між вартістю заставлених векселів і величиною наданого кредиту. Дане співвідношення може коливатися у межах 60-90%.

Розмір застави випливає із необхідного забезпечення величини кредиту, тому він завжди має бути більшим, ніж наданий під неї кредит. Найвищим рейтингом якості у закордонній практиці застави користуються державні цінні папери з високою урядовою гарантією і здатністю оборотності. При наданні їх у заставу максимальна сума кредиту може сягати 95% їхньої вартості. І навпаки, якщо банк не володіє вірогідною інформацією про векселедавця (акцептанта) і першого (останнього) векселетримача, такий вексель оцінюється як мало якісний. Даний факт і визначає заставну величину вартості векселів у банку. А у випадках невстановлення якості поданого до застави векселя кредит під нього може становити лише суму, яка не перевищує 10% номіналу.

До недостатньо забезпечених векселів у ринковій економіці, як правило, належать боргові зобов'язання новоутворених фірм, інших суб'єктів господарського життя з невеликим фінансовим досвідом чи й зовсім без нього. Недостатньо забезпеченими також уважаються векселі тих компаній, які переживають ті або інші труднощі чи збираються використати надану їм позичку для отримання іншої, прагнуть злитися з іншими фірмами тощо.

Встановлений розмір кредиту під заставу має забезпечувати достатню гарантованість погашення кредиту, процентів за користування ним, покриття можливої недоїмки на випадок прострочення терміну погашення отриманої суми, що передбачається умовами кредитного договору (з урахуванням іО-денного прострочення повернення кредиту), відшкодування інших затрат банку, пов'язаних із пред'явленням векселя до платежу. Для зменшення свого ризику комерційні банки при укладенні кредитного договору застави зазначають, що за невиконання їхніх вимог та утворення простроченої заборгованості вони набувають прав не тільки продати заставлені векселі, а й вимагати розпродажу всієї решти майна боржника для покриття простроченого боргу.

Векселі, які приймаються у забезпечення застави, по* винні відповідати усім формальним вимогам, шо висуваються до обліковуваних векселів. Так само робляться оцінка й перевірка правильності та безперервності проставлення передавальних написів, оцінка надійності платежу, порядку зберігання векселів у банку та ін. Погашення заборгованості за даним видом кредиту здійснюється тим боржником, який отримав позичку під заставу векселів. При цьому для кожного клієнта встановлюється відповідна норма кредитного процента, у межах якого він може використати кошти відкритого йому поточного рахунку. Оскільки розмір кредиту цілком залежить від масштабів кредитоздатності клієнта і якості поданих у заставу векселів, тут діє така закономірність: ним більший авторитет і платоспроможність мають особи, які підписали даний вексель, тим вища його якість і тим більшу суму кредиту можна отримати від його застави.

Для укладення договору застави векселів клієнти подають до комерційного банку такі документи:

- заяву, у якій викладено зобов'язання дотримуватися умов заставного рахунку та вказані цільове призначення кредиту, сума кредиту, строки його використання і конкретний термін погашення;

- копії засновницьких документів позичальника та інших документів, що мають засвідчити правову дієздатність клієнта в отриманні кредиту, засвідчені нотаріусом;

- техніко-економічне обгрунтування кредитованої операції та розрахунок її економічної ефективності;

- бухгалтерські й статистичні звіти, а також висновки аудиторських закладів про фінансовий стан позичальника;

- оригінали векселів, що пропонуються для застави, з реєстром і двома ксерокопіями кожного векселя;

- документи, які підтверджують товарний характер векселів;

- картку зі зразками підписів і відбитком печатки, якщо клієнт обслуговується в іншому банку.

Заставна вартість узгоджується з векселетримачем за кожним векселем окремо. Коли позичальник не погоджується із заставною вартістю векселів, що її встановлює банк, вони повертаються йому взамін розписки банку. Після завершення експертизи реєстр векселів ще раз уточнюється. Із нього викреслюються векселі, що не відповідають вимогам банку і повернені тримачеві. Якщо питання про згоду банку на укладення договору застави векселів вирішене позитивно, складається остаточний реєстр прийнятих векселів і такий договір підписується.

На векселях, що внесені до реєстру і прийняті банком у заставу, ставиться відповідний штамп, а також робиться відповідна позначка у реєстрі заставлених векселів. Валюта позички з окремого позичкового рахунку спеціального призначення спрямовується на розрахунковий рахунок позичальника. Один примірник реєстру залишається серед документів банку, а другий повертається клієнтові разом із виписками з його титульного рахунку.

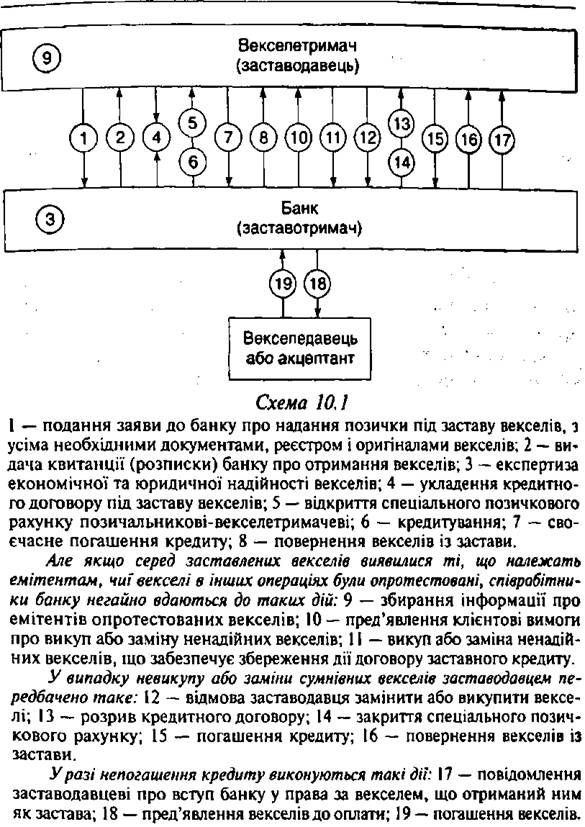

Операції, виконувані векселетримачем-заставодавцем і комерційним банком, що погодився стати заставотримачем, відображає схема 10.1.

Взаємодія між заставодавцем і заставотримачем у використанні наданого заставного кредиту реалізується на умовах спеціалізованого позичкового рахунку. Цей рахунок має ознаки рахунку "до вимоги" і надається фінансово стабільним клієнтам, які володіють значними пакетами "чужих" векселів, що регулярно надходять їм у процесі розрахунків з партнерами.

Погашення позички за спеціальним рахунком, що відкритий під заставу векселів, здійснює лише той суб'єкт підприємництва, який користується цим кредитом. Лише після цього йому повертають векселі із забезпечення. Якщо ж клієнт своєчасно не повернув позичку під заставу, її сума погашається банком тими коштами, що надходять як оплата за заставлені векселі.

Як і за звичайними позичками, заставотримач сплачує передбачену договором застави суму, що становить узгоджений між учасниками відсоток. Погашення позички і заставного відсотка може здійснюватися також за розпорядженням клієнта з його розрахункового рахунку або іншими коштами чи майном.

Схожі статті

-

Вексельна справа - Демківський А. В. - Розділ 10. ЗАСТАВА ВЕКСЕЛІВ

ЕКОНОМІЧНІ ПІДВАЛИНИ ЗАСТАВИ ВЕКСЕЛІВ Одним із способів забезпечення зобов'язань боржників і отримання банківського кредиту є застава. Застава - це...

-

Вексельна справа - Демківський А. В. - ФУНКЦІЇ ВЕКСЕЛІВ

Загалом векселі у процесі свого обігу виконують три найважливіші функції: оформлення короткострокового кредиту; платіжно-облікову функцію; контролю за...

-

Вексельна справа - Демківський А. В. - ОСОБЛИВОСТІ ПРОСТИХ ВЕКСЕЛІВ

Найпростіший обіг переказного векселя відображає схема 5.1. Дії учасників обігу переказного векселя ускладнюються тоді, коли застосовується його...

-

Вексельна справа - Демківський А. В. - ФУНКЦІОНАЛЬНІ СХЕМИ ОБІГУ ПЕРЕКАЗНИХ ВЕКСЕЛІВ

Найпростіший обіг переказного векселя відображає схема 5.1. Дії учасників обігу переказного векселя ускладнюються тоді, коли застосовується його...

-

Вексельна справа - Демківський А. В. - ПРОЦЕДУРА ВРАХУВАННЯ ВЕКСЕЛІВ У БАНКАХ

Функції вексельних підрозділів Організація роботи вексельних підрозділів банківської сфери належить до найбільш Трудомістких ділянок. Вона, як правило,...

-

Вексельна справа - Демківський А. В. - Розділ 9. ДИСКОНТУВАННЯ ВЕКСЕЛІВ

ЗАГАЛЬНІ ОСНОВИ ДИСКОНТНИХ ОПЕРАЦІЙ Провідною формою вексельного кредитування є достроковий, до настання терміну платежу, продаж векселя Банкові, який...

-

Вексельна справа - Демківський А. В. - ЗАГАЛЬНА ХАРАКТЕРИСТИКА ВЕКСЕЛІВ

Вексель (нім. Wechsel - зміна, обмін, розмін) - це встановленого зразка абстрактний письмово оформлений борговий документ, за яким одна сторона угода І...

-

Вексельна справа - Демківський А. В. - Податкові векселі

Податкові векселі є різновидом простих векселів, що видаються платниками податків за їхнім бажанням з метою відстрочення платежів за податковими...

-

Вексельна справа - Демківський А. В. - Умови прийняття векселів до дисконту

Дисконтні операції для комерційних банків є активними, і їхні суми входять у визначення дисконту відповідних нормативних коефіцієнтів. Світовою практикою...

-

Вексельна справа - Демківський А. В. - ПРАВОВІ ЗАСАДИ ОБІГУ ПЕРЕКАЗНИХ ВЕКСЕЛІВ

ПРАВОВІ ЗАСАДИ ОБІГУ ПЕРЕКАЗНИХ ВЕКСЕЛІВ У попередніх підрозділах ми вже неодноразово вдавалися до роз'яснення основних правил оформлення, виписування та...

-

ПРАВОВІ ЗАСАДИ ОБІГУ ПЕРЕКАЗНИХ ВЕКСЕЛІВ У попередніх підрозділах ми вже неодноразово вдавалися до роз'яснення основних правил оформлення, виписування та...

-

Вексельна справа - Демківський А. В. - ЕКОНОМІЧНІ ФОРМИ ВЕКСЕЛІВ

Залежно від тих чи інших ознак і від характеру господарських відносин, що обслуговуються векселями, в економічній літературі їх розрізняють за такими...

-

Вексельна справа - Демківський А. В. - ЗАГАЛЬНІ ОСНОВИ ДИСКОНТНИХ ОПЕРАЦІЙ

ЗАГАЛЬНІ ОСНОВИ ДИСКОНТНИХ ОПЕРАЦІЙ Провідною формою вексельного кредитування є достроковий, до настання терміну платежу, продаж векселя Банкові, який...

-

Вексельна справа - Демківський А. В. - Функції вексельних підрозділів

Функції вексельних підрозділів Організація роботи вексельних підрозділів банківської сфери належить до найбільш Трудомістких ділянок. Вона, як правило,...

-

Вексельна справа - Демківський А. В. - МЕХАНІЗМ АВАЛЬНОГО КРЕДИТУ

Надання авалю за вексельними зобов'язаннями є однією з найпоширеніших у ринковій економіці операцій, які виконуються комерційними банками задля отримання...

-

Вексельна справа - Демківський А. В. - СУТТЄВІЙ НЕСУТТЄВІ ЕЛЕМЕНТИ ВЕКСЕЛІВ

СУТТЄВІЙ НЕСУТТЄВІ ЕЛЕМЕНТИ ВЕКСЕЛІВ Сучасна сфера вексельного обігу так ускладнена законодавчими нормами і морально-етичними правилами, що потребує...

-

Вексельна справа - Демківський А. В. - Експертиза векселів, прийнятих до врахування

Подані до дисконту векселі проходять перевірку на юридичну та економічну надійність. Врахування. З юридичного боку перевіряються дійсність вексельного...

-

Вексельна справа - Демківський А. В. - Розділ 4. РЕКВІЗИТИ ТА ІНШІ АТРИБУТИ ВЕКСЕЛІВ

СУТТЄВІЙ НЕСУТТЄВІ ЕЛЕМЕНТИ ВЕКСЕЛІВ Сучасна сфера вексельного обігу так ускладнена законодавчими нормами і морально-етичними правилами, що потребує...

-

Вексельна справа - Демківський А. В. - МЕХАНІЗМ ФУНКЦІОНУВАННЯ ВЕКСЕЛІВ У СУЧАСНІЙ УКРАЇНІ

Скарбницькі векселі Сфери застосування вексельних розрахунків в Україні, звичайно, поки не можна порівнювати зі світовою практикою. Отож векселі в нас...

-

Вексельна справа - Демківський А. В. - Основні форми вексельного кредиту

Суб'єкти господарського життя мають можливість надавати вексельний кредит у двох формах: - пред'явницького кредиту. До нього вдаються переважно...

-

Вексельна справа - Демківський А. В. - Засади вексельного Статуту 1729р

Особливості економічних умов та боргового права Традиційне російське право до кінця XVII ст. не знало вексельного обігу. Торгівля та банківська справа в...

-

Вексельна справа - Демківський А. В. - Особливості економічних умов та боргового права

Особливості економічних умов та боргового права Традиційне російське право до кінця XVII ст. не знало вексельного обігу. Торгівля та банківська справа в...

-

Вексельна справа - Демківський А. В. - ЕВОЛЮЦІЯ ВЕКСЕЛЬНОЇ СПРАВИ В РОСІЙСЬКІЙ ІМПЕРІЇ ТА СРСР

Особливості економічних умов та боргового права Традиційне російське право до кінця XVII ст. не знало вексельного обігу. Торгівля та банківська справа в...

-

Вексельна справа - Демківський А. В. - Акцептна форма вексельного кредиту

Акцептний кредит - це банківський кредит особливої форми, який отримується експортером або імпортером шляхом передання комерційному банкові переважно...

-

Вексельна справа - Демківський А. В. - ПЕРСПЕКТИВИ СТАНОВЛЕННЯ ДИСКОНТНОГО РИНКУ В УКРАЇНІ

Солідарна відповідальність векселезобов'язаних осіб в умовах дисконту становить лише один із можливих аспектів використання векселів. За своїм...

-

Вексельна справа - Демківський А. В. - Французький історичний етап становлення вексельного обігу

Французький період насамперед пов'язаний із запровадженням індосаменту. Завдяки італійським банкірам вексель став поширюватися за межі Італії, спочатку...

-

Вексельна справа - Демківський А. В. - Економічні передумови появи прообразів векселя

ЕТАПИ РОЗВИТКУ ВЕКСЕЛЯ І ВЕКСЕЛЬНИХ ВІДНОСИН Економічні передумови появи прообразів векселя Вєксель як знаряддя комерційного кредиту і різновид цінного...

-

Вексельна справа - Демківський А. В. - Корпоративні векселі

Функціонування ефективної та стабільної фінансової системи, яка здатна обмежити гіпертрофовану масу грошової готівки в обігу і витіснити грошовий фактор...

-

Другий вексельний Статут, підписаний князем Кочубеєм 25 червня 1832 р., виник на основі практики використання векселів у господарській діяльності та...

-

Вексельна справа - Демківський А. В. - ПРИЧИНИ НЕДІЙСНОСТІ ВЕКСЕЛЯ ТА ЙОГО РЕКВІЗИТІВ

Женевська система вексельного права розрізняє два аспекти недійсності векселя. Перший зумовлює недійсність векселя у випадку дефекту вексельної форми, а...

Вексельна справа - Демківський А. В. - ЕКОНОМІЧНІ ПІДВАЛИНИ ЗАСТАВИ ВЕКСЕЛІВ