Теорія фінансів - Федосов В. М. - Маржиналістські методи аналізу фінансів

У фінансові дослідження проникають маржиналістські поняття. Варто підкреслити, що під впливом маржиналізму розвиваються теорії корпоративних фінансів. Аналіз фінансових відносин на мікрорівні потребував нових підходів. У фінансові дослідження вводяться маржиналістські поняття: гранична ефективність інвестицій, гранична ефективність капіталу, гранична вартість збитків, гранична ставка податку та ін. Отже, формується новий аналітичний апарат, як було зазначено вище, для максимізації фінансових показників. У корпоративному аналізі капітальних вкладень широко застосовується поняття гранична ефективність інвестицій, тобто приріст інвестицій на граничну одиницю (у дол., євро, ...), який визначає межу вкладень.

На підставі цього теоретичного постулату в аналіз був введений новий метод дослідження фінансових процесів - формалізація, тобто використання математичних формул, економіко-математичних методів на основі яких відбувається оцінка економічних явищ. Так, наприклад, при аналізі інвестицій в реальні або фінансові активи використовуються такі методи оцінки, як чиста приведена вартість NPV (Net Present Value), внутрішній коефіцієнт прибутковості IRR (Internal Rate of Return) та інші. Звернемо увагу, що обидва показника визначаються з використанням прийомів теорії дисконтованих (приведених) грошових потоків, яка є вихідною і базовою позицією у фінансовому менеджменті. Її суть в тому, що передбачувані майбутні доходи приведені до сьогоднішніх шляхом використання коефіцієнта дискотування. Приведення основане на тому, що майбутні гроші містять більше ризику, тобто непевності в одержанні очікуваного доходу, ніж сьогоднішні. Оцінка інвестиційного проекту проводиться по формулі чистої приведеної вартості. Проект вважається прийнятим, якщо чиста приведена вартість дорівнює 0 або вище 0, тобто сума дисконтованих грошових потоків вища ніж податкові інвестиції. Оцінка інвестиційного проекту також проводиться по формулі IRR - внутрішнього коефіцієнта прибутковості. Показник IRR - внутрішній коефіцієнт прибутковості являє собою таку дисконтну ставку, за якої сьогоднішня (приведена) вартість грошових потоків за проектом дорівнює сьогоднішній вартості витрат на цей проект.

Показник гранична ефективність капіталу - річна дохідність вкладення останньої граничної одиниці інвестування - визначається як ставка дисконту, за якої дисконтований очікуваний чистий прибуток від інвестування в капітальні активи дорівнює ціні пропозиції за умови, що ціна залишається стабільною. Загострення екологічної обстановки викликало потребу в нових підходах до визначення збитків, заподіяних природними катастрофами. Введений показник гранична вартість збитку від погіршення навколишнього середовища. Показник визначається як вартість збитку від додаткової одиниці заподіяної шкоди. У літературі наголошується на тому, що забруднення навколишнього середовища розглядається як зовнішній ефект, який важко оцінити у грошовій формі.

У податковій практиці використовується поняття "гранична ставка податку" (margine rate of return). За сходинкового прогресивного обкладення дохід фізичних осіб ділиться на сходинки, кожна з яких обкладається за своєю ставкою, тобто за підвищеними ставками оподатковується не весь дохід, а тільки одна сходинка. Ставку, за якою обкладається найвища сходинка доходу платника податків, тобто ставка податку на додаткову одиницю доходу, називають граничною податковою ставкою.

Методи маржиналізму використовуються також при аналізі макропо-казників. Дж. Кейнс увів у науковий обіг категорії: гранична схильність до заощадження, гранична схильність до споживання. Гранична схильність до заощадження показує зміну заощаджень у результаті отримання додаткової одиниці доходу. Гранична схильність до споживання показує зміну споживання в результаті отримання додаткової одиниці доходу. Обидва поняття можуть бути використані як показники схильності заощаджувати (або споживати) щодо обсягу національного доходу. В аналізі державних фінансів на макрорівні використовується поняття гранична схильність до оподаткування як зміни податкових доходів у результаті зміни доходу платників податків на одну додаткову одиницю. Під впливом маржиналізму вивчається проблема товарів і послуг, які не можуть бути вироблені і, відповідно, профінансовані приватними підприємцями. Важливою проблемою стають специфічні послуги і товари, що надаються фізичним і юридичним особам державою. Розглядаються товари, що мають суспільний характер, особливості їх розвитку й оцінювання споживачами, тобто розвивається теорія суспільного товару.

Система прогресивного оподаткування Арнольда Джакоба Коен Стюарта

Голландський економіст-математик А. Дж. Коен Стюарт у 1896 р. запропонував свою систему прогресивного оподаткування доходів фізичних осіб. Виходячи з маржиналістської концепції про те, що гранична корисність доходу знижується у міру його зростання, створюються ідеальні умови для побудови прогресивної школи оподаткування. Про необхідність або про можливість введення прогресії при оподаткуванні доходів

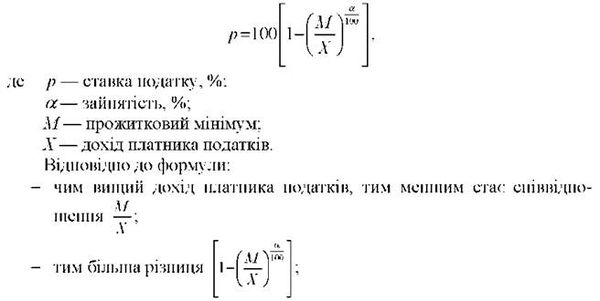

Писали багато економістів, починаючи від А. Сміта до К. Маркса (18181883), і європейської соціал-демократії. Що стосується А. Дж. Коен Стюарта, то він не тільки підтримав ідею, а й створив сучасну систему з урахуванням персональних пільг. Він запропонував математичну формулу для розрахунку процентної ставки за доходом:

- тим вища ставкар, тобто ставка податку. Наведена вище формула показує з усією вірогідністю, що Р не може дорівнювати 100. Незалежно від того, як зростає Х, вираз залишається позитивним і, таким чином, р завжди в 100 разів менше, ніж ціле. Автор стверджує, що формула проста, зрозуміла і наводить приклад розрахунку процента оподаткування. Все це дає можливість скласти шкалу оподаткування особистих доходів, де М складає 500 грошових одиниць, а а - 2%.

Ставки оподаткування особистих доходів

|

Дохід (у грошових одиницях) |

Податок | |

|

% до доходу |

Сума податку в грошових одиницях | |

|

500 |

0,00 |

0,00 |

|

600 |

0,36 |

2,16 |

|

700 |

0,67 |

4,69 |

|

800 |

0,94 |

7,52 |

|

1000 |

1,38 |

13,80 |

|

1500 |

2,17 |

32,55 |

|

2000 |

2,73 |

54,60 |

|

2500 |

3,17 |

79,25 |

|

3000 |

3,52 |

105,60 |

|

4000 |

4,07 |

162,80 |

Прогресія при оподаткуванні може бути:

1. Дегресивна, коли відсоток приросту у ставці податку і сумі податку знижується у міру зростання оподатковуваного доходу на рівну суму.

2. Одноманітна (uniform), коли відсоток приросту однаковий на всіх рівнях приросту доходу.

3. Прогресивна, коли відсоток приросту підвищується у міру зростання оподатковуваного доходу на рівну суму.

У нашому прикладі має місце дегресивна шкала оподаткування:

|

Дохід (у грошових одиницях) |

Ставка податку, % |

Приріст ставки податків |

|

500 |

0,00 |

0,00 |

|

1000 |

1,38 |

1,38 |

|

1500 |

2,17 |

0,79 |

|

2000 |

2,73 |

0,56 |

|

2500 |

3,17 |

0,44 |

|

3000 |

3,52 |

0,35 |

У податковій практиці застосовується сходинкова (складна) прогресивність ставок, за якої доходи діляться на частини сходинки, кожна з яких оподатковується за своєю підвищеною ставкою. Отже, підвищені ставки діють не для всього доходу (або майна, за помайнового податку), а для тієї частини доходу, яка є наступною сходинкою, що переважає попередню. Ставку оподаткування для верхньої сходинки називають граничною (мар-жинальною) податковою ставкою.

Слід зазначити, що праця Коен Стюарта з теорії оподаткування, видана в 1889 р., фактично набагато випередила податкову політику. До 1889 р. прибутковий податок був запроваджений в Англії (1842 р.) і в Італії (1865 р.). В інших країнах Західної Європи він був введений пізніше: у Пруссії - у 1891 р., загальнонімецький на доходи - у 1920 р., у Франції - у 1916 р., тобто пізніше опублікування праці Коена Стюарта.

Схожі статті

-

Теорія фінансів - Федосов В. М. - Тема 1. ПОНЯТТЯ ФІНАНСІВ ТА ФІНАНСОВОЇ ІНФРАСТРУКТУРИ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Теорія фінансів - Федосов В. М. - Інструментарій фіскальної політики

Серед засобів фіскальної політики основним, найбільш універсальним та дієвим фінансовим інструментом виступають Податки. Це пояснюється тим, що на...

-

Теорія фінансів - Федосов В. М. - 1.1. Сутність та функції фінансів

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Теорія фінансів - Федосов В. М. - Фінансова теорія Адольфа Вагнера

А. Вагнер є видатним представником фінансового напряму нової історичної школи (одним з ідеологів катедер-соціалізму), яка набула помітного розвитку...

-

Теорія фінансів - Федосов В. М. - Основний і оборотний капітал

В основу класичного підходу до вивчення проблем державних видатків покладена концепція про продуктивну і непродуктивну працю. А. Сміт уперше в...

-

Теорія фінансів - Федосов В. М. - Мінімальні податки та їх раціоналізація

В основу класичного підходу до вивчення проблем державних видатків покладена концепція про продуктивну і непродуктивну працю. А. Сміт уперше в...

-

Теорія фінансів - Федосов В. М. - Державні видатки як непродуктивні витрати суспільства

В основу класичного підходу до вивчення проблем державних видатків покладена концепція про продуктивну і непродуктивну працю. А. Сміт уперше в...

-

Теорія фінансів - Федосов В. М. - Вступ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Теорія фінансів - Федосов В. М. - 1.2. Роль фінансів у суспільному відтворювальному процесі

Суспільство не може існувати без постійного відтворення їжі, одягу, житла, соціальної сфери. Із збільшенням чисельності населення планети, урбанізацією,...

-

Теорія фінансів - Федосов В. М. - 2.4. Фінансові ресурси держави, джерела і методи їх формування

Фінансові ресурси - сукупність коштів, що перебувають у розпорядженні держави та суб' єктів господарювання. Вони характеризують фінансовий стан економіки...

-

Ефективність формування та використання грошових коштів, які перерозподіляються через фінансову систему, за необхідністю визначає якість як поточних, так...

-

Теорія фінансів - Федосов В. М. - Карл Дітцель про державний борг

Історична школа Німеччини сформувала оригінальну концепцію до теорії державного кредиту. Карл Дітцель (1829-1884) у 1855 р. зазначав у своїй праці...

-

Теорія фінансів - Федосов В. М. - 3.1.1. Попередники англійської класичної політекономії

Основні терміни та поняття Меркантилізм, фізіократи, маржиналізм, монетаризм, кейнсіанство, нео-кейнсіанство, посткейнсіанство, "фіскальний дивіденд",...

-

Основні терміни та поняття Меркантилізм, фізіократи, маржиналізм, монетаризм, кейнсіанство, нео-кейнсіанство, посткейнсіанство, "фіскальний дивіденд",...

-

Теорія фінансів - Федосов В. М. - Тема 3. СТАНОВЛЕННЯ ТА РОЗВИТОК ФІНАНСОВОЇ НАУКИ

Основні терміни та поняття Меркантилізм, фізіократи, маржиналізм, монетаризм, кейнсіанство, нео-кейнсіанство, посткейнсіанство, "фіскальний дивіденд",...

-

Теорія фінансів - Федосов В. М. - 3.1.4. Маржиналізм і його вплив на розвиток фінансової науки

Предмет і сутність маржиналізму. На початку 70-х років XIX ст. на базі суттєвих зрушень і змін, що відбувалися в економіці західних країн, в економічній...

-

Теорія фінансів - Федосов В. М. - 1.5. Інструментальне наповнення фінансової інфраструктури

Інструментальне наповнення фінансової інфраструктури складається із двох частин: фінансові інструменти управлінської та інституційної інфраструктури та...

-

Ефективне функціонування фінансової системи в Україні, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від...

-

Теорія фінансів - Федосов В. М. - Фрідріх Ліст - засновник історичної школи Німеччини

Фрідріх Ліст - засновник історичної школи Німеччини Історична школа Німеччини формувалася у складних економічних і політичних умовах. Тоді, коли Англія...

-

Теорія фінансів - Федосов В. М. - 3.1.3. Фінансові теорії історичної школи Німеччини

Фрідріх Ліст - засновник історичної школи Німеччини Історична школа Німеччини формувалася у складних економічних і політичних умовах. Тоді, коли Англія...

-

Теорія фінансів - Федосов В. М. - 1.4. Складові фінансової інфраструктури

Організаційна фінансова інфраструктура є досить розгалуженим і складним суспільним явищем, яке включає різні за змістом діяльності та призначенням...

-

Основні терміни та поняття Фінансова система, валовий внутрішній продукт, державний бюджет, державний кредит, позабюджетні цільові фонди, аудит,...

-

Теорія фінансів - Федосов В. М. - Тема 2. ФІНАНСОВА СИСТЕМА

Основні терміни та поняття Фінансова система, валовий внутрішній продукт, державний бюджет, державний кредит, позабюджетні цільові фонди, аудит,...

-

У період первісного нагромадження капіталу в XIV-XVIII ст. відбулися якісні і кількісні зміни в розвитку Англії. Завершився аграрний переворот, унаслідок...

-

Теорія фінансів - Федосов В. М. - Ринковий інструментарій

Ринкові інструменти фінансової інфраструктури пов' язані з функціонуванням фінансового ринку і діють через механізми ринкового ціноутворення на фінансові...

-

Теорія фінансів - Федосов В. М. - Інструментарій монетарної політики

В основі монетарної (грошово-кредитної) політики держави лежить дуже важливий і дієвий інструмент - Регулювання грошової маси. Здійснюючи емісію (чи...

-

Теорія фінансів - Федосов В. М. - 1.3. Сутність, призначення і роль фінансової інфраструктури

Фінансова інфраструктура відображає взаємозв'язок і взаємозалежність між економікою та фінансами. Така забезпечувальна сутність і роль фінансів...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.2. Податкова політика і податкова система України

Історія розвитку оподаткування свідчить, що податки можуть бути не тільки джерелом поповнення бюджетів, а й інструментом регулювання тих чи інших...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 2.ГЕНЕЗИС І ЕВОЛЮЦІЯ ФІНАНСІВ

2.1. Фінанси як економічна категорія Фінанси - важлива, складна та багатогранна економічна категорія. Поняття "фінанси" походить від лат. Finansia -...

-

Фінанси - Юрій С. І., Федосов В. М. - 2.2. Історичний характер фінансів

Виникнення фінансів пов'язане з існуванням держави і товарно-грошових відносин. Держава для виконання покладених на неї функцій потребувала певних...

Теорія фінансів - Федосов В. М. - Маржиналістські методи аналізу фінансів