Потенціал і розвиток підприємства - Бачевський Б. Є. - Метод дисконтування грошових потоків

Метод непрямої капіталізації доходу (дисконтування грошових потоків) [19] застосовується у разі, коли прогнозовані грошові потоки від використання об'єкта оцінки є неоднаковими за величиною, непостійними протягом визначеного періоду прогнозування або якщо отримання їх обмежується у часі. Прогнозовані грошові потоки, у тому числі розмір реверсії, підлягають дисконтуванню із застосуванням ставки дисконту для отримання їх поточної вартості.

Цей метод заснований на визначенні вартості майнового комплексу підприємства шляхом порівнювання її до поточної вартості майбутніх доходів, які можуть бути отримані від використання будівель і споруд впродовж певного періоду з наступним продажем даної нерухомості. Розрахунок вартості на основі даного методу здійснюється у загальному порядку з наступною послідовністю дій [19, 20, 110,131, 134,138,174,176]:

1. Визначення тривалості періоду одержання доходу.

Як вже згадувалось у попередньому розділі, тривалість прогнозованого використання об'єкта (або здачі в оренду) більшість дослідників та Національні стандарти оцінки пропонують приймати в залежності від подальших намірів власника. На наш погляд, це неможливо, оскільки купівля і швидкий перепродаж усіх видів нерухомості - звичайний ринковий процес, де фактором успіху такої спекуляції є важлива інформація щодо об'єкту, якою володіє одна сторона угоди і не володіє інша. Жоден покупець у ході обговорення та обгрунтування ціни не буде афішувати той факт, що збирається через пів року перепродувати об'єкт з метою отримання додаткового прибутку. Та й до розрахунку такий строк ставити неможливо, оскільки ціна за такою умовою буде занадто мала.

Звичайно, для нерухомості обирається строк у проміжку від 5 років і до припинення діяльності об'єкту, і це не випадково, оскільки лише за таким періодом прогнозного обгрунтування ціни продажу збігаються результати розрахунку за методом прямої та непрямої капіталізації (розділ 4.2). Існує думка, що даний мінімум (5 років) приймається згідно досвіду світової практики оцінки, згідно якої сукупне зношування нерухомості за зазначений строк буде незначним і не вплине на ринкову вартість об'єкта при продажу об'єкту через 5 років [131]. Але земля практично не зношується, будівлі та споруди за цей період можуть бути відремонтовані або перебудовані, що і відбувається у ході звичайної поточної діяльності, при чому фізичний знос може стати навіть менше, то він тут ні до чого.

З нашої точки зору, усе вирішують особливості застосованого алгоритму розрахунку (ф. 4.23), так само як за методом непрямої капіталізації (ф. 4.26), за яким зменшення прогнозного періоду від прийнятого мінімуму (5 років) веде до значного зниження результату, тоді як збільшення практично на нього не впливає. Таким чином, тривалість прогнозованого використання по суті не має економічного обгрунтування, оскільки не відомо чи не є вартість об'єкту завищеною навіть за 5 років прогнозного періоду, до того ж ставити вартість оцінюваного об'єкта в залежність від подальших намірів майбутнього власника щодо строків використання на наш погляд не слід.

2. Прогнозування грошових потоків по кожному році майбутнього періоду володіння до продажу (визначення майбутнього щорічного підсумку діяльності підприємства, пов'язаного з його основною функціональною діяльністю). Розрахунок базується на наступних вихідних даних:

- розмір доходу й характер його зміни;

- періодичність одержання доходу;

- тривалість періоду, протягом якого прогнозується одержання доходу.

Для розрахунку потенційного валового доходу (Дй) від об'єкта оцінки можна приймати орендну плату (як ануїтет) за окремі приміщення або за увесь оцінюваний майновий комплекс. Розрахунок орендної плати виконується згідно діючому законодавству стосовно порядку визначення орендної плати за нерухоме майно, що діє у відповідній оцінній зоні. Якщо приміщення (об'єкт цілком) не нові, то потрібно визначити рівень зносу та внести виправлення для врахування витрат на проведення об'єктивно необхідного ремонту, що потрібно провести дійсному або потенційному власникові з метою підготовки приміщень до здачі в оренду.

Розрахунок потенційного валового доходу повинен передбачати, на кого буде покладено витрати щодо перерахування ПДВ та оплати комунальних послуг, витрат на утримання охорони, прибирання приміщень і прилягаючої до будинків територій. Звичайно, за угодою це покладається на орендаря.

До угоди додається інвестиційний план, який вміщує найменування потрібних робіт та строки їх виконання, розрахунок обсягів робіт, витрати за кошторисом, а також наступні інтегральні показники: ставка дисконтування (г), період окупності (t), чистий приведений доход (NPV).

3. Дисконтування грошових потоків шляхом приведення до поточної вартості потоку коштів за кожний з майбутніх періодів на основі застосування теорії вартості грошей у часі й підсумовування всіх поточних вартостей.

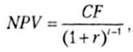

Чистий приведений дохід визначає дисконтовану величину різниці між грошовими надходженнями й виплатами, рівну вартості оцінюваного об'єкта Розраховується по формулі [131]:

(4.23)

(4.23)

Де CF - чистий грошовий потік року;

R - ставка дисконтування;

T - період окупності інвестицій.

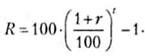

Якщо провадити дисконтування всіх отриманих доходів на початок періоду за річною процентною ставкою "і?" з урахуванням щорічної капіталізації доходів, розрахунок проводиться по формулі "складних відсотків":

(4.24)

(4.24)

У розрахунку обирається середньостатистичне значення ставки дисконтування для гривневих платежів, враховується фактор курсової інфляції гривні, фактор інфляції надаваної послуги (здачі приміщень в оренду) для даного району (визначається експертним методом).

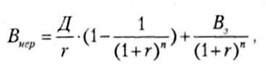

Іноді вартість нерухомості згідно з результатним підходом пропонується визначати виходячи з поточної вартості ануїтету (у даному прикладі - орендної плати) та поточної вартості об'єкта після закінчення строку оренди [174]:

(4.25)

(4.25)

Де Д - середня орендна плата після завершення кожного періоду (року);

Вз - очікувана вартість нерухомості після завершення оренди;

N - кількість років оренди.

За цією модифікацією методу дисконтування грошових потоків пропонується враховувати наступні поправки:

- поправка на ризик отримання гірших умов інвестування у порівнянні з базою (наприклад - з умовами банківських депозитних вкладів);

- поправка на відмінності рівня ліквідності нерухомого майна;

- поправка на відмінності рівня менеджменту та інші.

Даний метод дисконтування відображує підхід непрямої капіталізації, при чому очікувана вартість нерухомості після завершення оренди відповідає розміру реверсії.

Оскільки нерухомість в експлуатації підлягає зносу, виникає необхідність врахування не тільки майбутнього зносу за розмірами та видами, але й процесів його відшкодування. Звичайно використовують такі методи:

- заелементний метод - рівень зносу визначається окремо за кожним елементом об'єкта;

- метод нарахованої амортизації-знос визначається за бухгалтерськими методами та коригується дооцінкою;

- метод Брендта - зіставлення нормативного та фактичного строків служби об'єктів;

- метод визначення зносу на основі технічного огляду - узагальнений розрахунок на базі технічного огляду.

Жоден з цих методів не враховує морального зносу (за Стандартом - зовнішнього економічного та технологічного) та рівня відшкодування усіх видів зносу. Крім того, слід одразу визнати, що метод "за технічним оглядом" не можливо виконати для майбутнього стану об'єкту, метод "за амортизацією" не відображує реального рівня зносу, метод "за нормативом" - не має обгрунтування як і самих нормативів. З метою практичного використання іноді рекомендують користуватися таблицями оцінки рівня зносу згідно правил оцінки фізичного спрацювання житлових будинків (Наказ державного комітету України з житлово-комунального господарства № 52 від 02.07.1993 р.) [174]. І річ навіть не в тому, що цей наказ стосується лише житлово-комунального господарства, а в тому, що ці нормативи дуже приблизні і слугують для оцінки приміщень у ході приватизації. Для умов ринка потрібна інша методика, яку ще слід обгрунтувати.

Розрахунки ставок дисконтування та коефіцієнтів капіталізації виконуються шляхом визначенням їх безризикового еквіваленту та внесення визначених вище поправок. Звичайно, вказані безризикові показники прирівнюються до банківської депозитної ставки з урахуванням наступних вимог: 1) базою обираються відсотки за стабільними валютними депозитами; 2) депозит за розміром має відповідати річному обсягу чистого потоку капіталу від використання об'єкта, оскільки від розміру депозиту залежить розмір облікової ставки банку; 3) термін депозиту повинен співпадати з терміном отримання чистих операційних доходів, тому що строки також впливають на розмір облікової ставки банку для депозитів юридичних осіб.

4. Залежно від мети оцінки дисконтуються потоки, що виражають [174]:

- чистий операційний дохід;

- дохід інвестора до оподатковування;

- дохід інвестора після оподатковування;

- дохід банку по виданому кредиті;

- дохід орендодавця за орендним договором.

5. За Міжнародними Стандартами ставка дисконтування вибирається як середня норма прибутку, що інвестори очікують одержати на капіталовкладення в схожі об'єкти в умовах даного ринку нерухомості, що відображує очікування ринку нерухомості. Національні Стандарти України надають дещо інше визначення, яке наводиться у наступному пункті.

6. За даним методом вартість об'єкту визначається як сума розрахованого дисконтованого грошового потоку за прийнятий прогнозний період часу та очікуваного виторгу від майбутнього продажу (реверсії) об'єкта нерухомості наприкінці періоду володіння й приведення її до поточної вартості через ставку дисконтування. Реверсія визначається з урахуванням зносу об'єкту на момент продажу.

Згідно статті 45 Національного стандарту № 1 [19] "Ставка капіталізації та ставка дисконту визначаються шляхом аналізу інформації про доходи від використання подібного майна та його ринкові ціни або шляхом порівняльного аналізу дохідності інвестування в альтернативні об'єкти (депозити, цінні папери, майно тощо)".

Офіційна Методика оцінки майна [23, 26] та Національні стандарти № 1, 2 (19, 20] передбачають наступний порядок застосування методу дискоіггування грошових потоків:

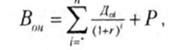

Складається прогноз потоку майбутніх доходів за період володіння об'єктом оцінки; Розраховується прогнозна вартість оцінюваних будівель і споруд на кінець періоду володіння, тобто вартість реверсії (передбачуваного продажу), навіть якщо в дійсності продаж не планується; Розраховується ставка дисконту для оцінюваного об'єкта нерухомості на існуючому ринку; Здійснюється дисконтування майбутніх доходів у період володіння і прогнозованої вартості реверсії шляхом приведення потоку грошових коштів за кожен з майбутніх періодів до поточної вартості на основі використання теорії зміни вартості грошей у часі та підсумовування всіх поточних вартостей. Таким чином: (4.26)

(4.26)

Де BOn - вартість об'єкта нерухомості;

ДOt - очікуваний доход від володіння об'єктом за і-й рік;

Р - поточна вартість реверсії;

N - період (у роках), для якого прогнозується отримання доходів від володіння об'єктом;

R - ставка (коефіцієнт) дисконтування.

Слід звернути увагу на те, що розрахункова формула практично повністю відповідає порядку визначення вартості земельної ділянки методом непрямої капіталізації за відповідною методикою [22]. За цим документом в формулі розрахунку землі замість ставки дисконту (г) використовується (коефіцієнт) ставка капіталізації (к^ або те ж саме за Методикою СК).

Вартість реверсії може визначатися:

А) шляхом прямої капіталізації грошового потоку останнього прогнозного року. Величина коефіцієнта капіталізації в такому випадку залежить від конкретних умов ринку аналогічних об'єктів;

Б) з використанням моделі Гордона (якщо прогнозується отримання стабільних доходів в постпрогнозному періоді):

(4.27)

(4.27)

Де ДI+t - очікуваний доход від володіння об'єктом за 1-й рік постпрогнозного періоду;

Q - довгострокові темпи зростання очікуваних доходів. Слід додати, що за текстом наведені оригінальні визначення, надані в Національних Стандартах України, такі як "вартість реверсії, "постпрогнозний період", "7-й рік постпрогнозного періоду" які не співпадають з міжнародним тлумаченням і, на наш погляд, потребують корегування, як наведено в підрозділі 4.2. Крім того, дещо інакше будуть визначатися показники, які використовуються у розрахунку. Так, наприклад, рентний доход з приміщень не співпадає з поняттям земельної ренти, земельні поліпшення виступають як самостійні об'єкти оцінки. З іншого боку, усі недоліки, властиві цьому методу у ході оцінки земельної ділянки, відносяться також до оцінки будівель і споруд і мають навіть більше значення, оскільки земля практично не зношується і майже не має власного потенціалу розвитку на відміну від будівель і споруд. Вартість землі, як правило, підвищується з розвитком оточуючої інфраструктури, тоді як для будинків і споруд це може інколи накладати додаткові обмеження у використанні. Земля на окремій ділянці, на відміну від будівель та споруд, не вміщує окремих елементів, що потребують інших методів оцінки.

Схожі статті

-

Зіставлення цін продажу подібних земельних ділянок відноситься до методів оцінювання порівняльного підходу, використання якого можливе лише за наявністю...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - 4.2. Методи оцінки вартості земельної ділянки

Основні питання: Принципи експертної оцінки землі; Методика експертної грошової оцінки земельних ділянок; Реверсія; Методичні підходи та методи оцінки...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Міжнародні стандарти

Міжнародні стандарти враховують зміни структури відносин на світовому ринку та необхідність розробки нових підходів до оцінки майна, у тому числі, й...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - 4.3. Методи оцінки вартості будівель і споруд

Основні питання: Законодавча та методична база оцінки будівель та споруд; Існуючи класифікації об'єктів оцінки нерухомості; Національні стандарти з...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Урахування витрат на земельні поліпшення

Розглянуті вище методи порівняння досить ефективні для оцінки невеликих по площі земельних ділянок, розташованих у складі територій населеного пункту....

-

Методичний підхід, що базується на капіталізації чистого операційного або рентного доходу (фактичного чи очікуваного) передбачає визначення розміру...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Методи капіталізації

Методи капіталізації передбачають застосування коефіцієнта переводу чистого потоку капіталу від експлуатації об'єкта у його вартість. Умовою застосування...

-

Якщо це так. то наведене вище визначення оцінки з точністю відповідає результатному підходу до оцінки об'єктів виробничої сфери, який використовується за...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Потенціал розвитку

Потенціал розвитку - властивість носія піддаватися змінам, які забезпечать посилення існуючих, або появу нових властивостей, які можуть бути додатково...

-

1.1. Сутнісна характеристика потенціалу підприємства Основні питання: Об'єкт, як носій та його потенціал; Об'єкт та суб'єкт визначення потенціалу;...

-

1.1. Сутнісна характеристика потенціалу підприємства Основні питання: Об'єкт, як носій та його потенціал; Об'єкт та суб'єкт визначення потенціалу;...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Методи логічного аналізу

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

Держава - суб'єкт зовнішньої оцінки для будь-яких підприємств окрім казенних, для яких вона є власником і розпорядником і тому може виконувати внутрішні...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Матричні методи

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Індикаторні методи

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Статичні методи

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Визнання земельних ділянок

Визнання земельних ділянок та об'єктів нерухомості складовими єдиного господарчого комплексу згідно сучасним уявленням базується на таких положеннях...

-

Основні питання: Структурні складові об'єкта; Структура потенціалу; Потенціал розвитку; Показники оцінки та діагностики потенціалу; Графоаналітична...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Графічні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

Основні питання: Державне регулювання оціночної діяльності в Україні; Міжнародні стандарти оцінки; Розрахунок ціни об'єкту за методом дисконтування;...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Експертні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Критеріальні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

3.1. Потенціал конкурентоспроможності підприємства Основні питання: Теорія конкуренції, модель п'яти конкурентних сил М. Портера; Конкурентоспроможність...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Особливості землі як об'єкту оцінки

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості Основні питання: Особливості землі як об'єкту оцінки; Законодавча база оцінки землі та...

-

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості Основні питання: Особливості землі як об'єкту оцінки; Законодавча база оцінки землі та...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - РОЗДІЛ 4. ОЦІНКА ВАРТОСТІ НЕРУХОМОСТІ

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості Основні питання: Особливості землі як об'єкту оцінки; Законодавча база оцінки землі та...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - РОЗДІЛ 3. ОЦІНКА ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

3.1. Потенціал конкурентоспроможності підприємства Основні питання: Теорія конкуренції, модель п'яти конкурентних сил М. Портера; Конкурентоспроможність...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Виробничий потенціал

Виробничий потенціал - це сукупність вартісних і натурально-речовинних характеристик виробничої бази, що виражається в потенційних можливостях провадити...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Математичні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Питання визначення сутності потенціалу

Питання визначення сутності потенціалу тісно пов'язано не тільки з визначенням об'єкту та суб'єкту оцінки, а й з питанням співвідношення понять "ресурс",...

Потенціал і розвиток підприємства - Бачевський Б. Є. - Метод дисконтування грошових потоків