Планування туристичної діяльності - Мальська М. П. - 12.4.4. Єдиний податок суб'єктів малого підприємництва

Призначається при бажанні юридичних осіб до спрощення податкових операцій. Єдиний податок встановлюється в розмірі 6 % обсягу виторгу від реалізації продукції (товарів, робіт, послуг). З 1 січня 2000 р. юридична особа може включити в єдиний податок також суми ПДВ і сплачувати 10 % доходу плюс акцизний збір.

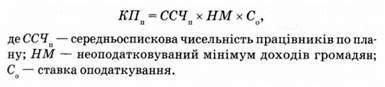

Об'єктом оподаткування є виручка суб'єкта господарювання. Величину єдиного податку в плановому періоді можна розраховувати за формулою:

Ставку оподаткування платник податку обирає самостійно: 6 % - у випадку сплати платником податку на додану вартість; 10 % - у випадку включення податку на додану вартість до складу єдиного податку.

Визначення суми єдиного податку суб'єктом малого підприємництва здійснюється за розрахунком (див. дод. 3).

Приватне підприємство на єдиному податку і має найманих працівників, сплачує такі податки на зарплату, окрім фіксованого патенту:

ФССзТВП - нарахування 1,5 % при загальній системі оподаткування; утримання 0,5 %; фонд соціального страхування за тимчасової втрати працездатності;

ФССНВБ - нарахування 1,3 %; утримання 0,5 %; на випадок безробіття;

ФССНВВ - нарахування залежно від виду діяльності;

Від нещасних випадків;

ПФ - утримання 2 %;

Нарахування на заробітну плату, різниця між 33,2 % - (42 % суми єдиного податку з найманих працівників) (приклад: за найманого працівника ПП додатково сплачує 50 % єдиного податку; при ЗП1000 грн нарахування в ПФ становить: 1000 х 0,332 - (0,42 х 100) = сума, яку потрібно сплатити до ПФ); утримання ПзДФО - 15 %; 50 % від фіксованого патенту за кожного найманого працівника.

Відповідно до Указу Президента, суб'єкт малого підприємництва, який сплачує єдиний податок, не є платником таких видів податків і зборів (обов'язкових платежів):

Податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 %;

Податку на прибуток підприємств;

Податку на доходи фізичних осіб (для фізичних осіб - суб'єктів малого підприємництва);

Сплати (податку) за землю;

Збору на спеціальне використання природних ресурсів;

Збору до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

Збору до Державного інноваційного фонду;

Збору на обов'язкове соціальне страхування;

Відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України;

Комунального податку;

Податку на промисел;

Збору на обов'язкове державне пенсійне страхування;

Збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

Внесків до Фонду України соціального захисту інвалідів;

Внесків до Державного фонду сприяння зайнятості населення;

Плати за патенти згідно із Законом України "Про патентування деяких видів підприємницької діяльності".

Однак органи Пенсійного фонду рекомендують доплачувати різницю між 42 % від розміру єдиного податку і мінімальним страховим внеском, що становить 31,8 % від мінімальної зарплати. Ця доплата потрібна для врахування страхового стажу при нарахуванні пенсії.

Робота на єдиному податку не є проблемою і не викликає особливих запитань у турагентів - фізичних осіб. А ось у юридичних осіб - турагентів гостро постає питання визначення бази обкладення єдиним податком у зв'язку з тим, що всі турагенти працюють за посередницькими угодами. Чи всі кошти, що надходять на рахунок турагента - посередника, він має зарахувати до свого виторгу, чи лише суми посередницької винагороди? ДПАУ в листах від 7 листопада 2000 р. № 14724/7/15-1317, від 7 грудня 2000 р. № 6784/6/15-1316, від 22 листопада 2000 р. № 15532/7/15- 1317, від 3 січня 2001 р. № 1/2/15-1314 зазначила, що кошти, які за посередницькими угодами надходять на рахунок платника єдиного податку, транзитні, не є його власністю і не мають включатися до бази оподаткування для нарахування єдиного податку. Цієї ж думки дотримуються Держпідприємництво (листи від 5 квітня 2001 р. № 2151, від 28 жовтня 2004 р. № 7489, від 26 жовтня 2005 р. № 9375), Мінфін (лист від 4 жовтня 2000 р. № 053- 39136) та Комітет ВРУ з питань фінансів та банківської діяльності (лист від 11 квітня 2001 р. № 06-10/2006).

Тому платнику єдиного податку - посереднику, для уникнення проблем потрібно прямо зазначати у посередницьких угодах, що кошти, які надходять на його розрахунковий рахунок, є транзитними, і він не має права власності на ці кошти. Також юридична особа - платник єдиного податку повинен уникати угод, що передбачають оплату винагороди турагента - посередника шляхом її утримання з коштів, які надійшли від туристів, оскільки оплату винагороди у такий спосіб слід трактувати як бартерну операцію, а тому під питанням саме право перебувати на спрощеній системі (ст. 1 Указу № 746/99).

12.4.5. Комунальний податок

Об'єктом оподаткування є середньоспискова чисельність працівників суб'єкта господарювання. Величину комунального податку в плановому періоді обчислюють за формулою [42, с. 326]:

12.4.6. Фіксований сільськогосподарський податок

Об'єктом оподаткування є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди [42, с. 326].

Де ВЗ(Р, С, П) і ВЗ(БН) - відповідно вартість земельних ділянок, ріллі, сіножатей та пасовищ і багаторічних насаджень.

12.4.7. Плата за землю

Об'єктом плати за землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди.

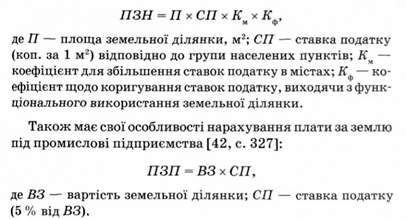

Для визначення розміру земельного податку необхідно знати площу сільськогосподарських угідь, їх грошову оцінку та ставку податку. Згідно з Законом "Про плату за землю", ставки земельного податку за сільськогосподарські угіддя встановлені у відсотках від їх грошової оцінки у таких розмірах: для ріллі, сіножатей та пасовищ - 0,1; для багаторічних насаджень - 0,03. Таким чином, визначення плати за землю сільськогосподарського призначення здійснюється за такою послідовністю [42, с. 327]:

Де ВЗ(Р, С, Я) і ВЗ(БН) - відповідно вартість земельних ділянок, ріллі, сіножатей та пасовищ і багаторічних насаджень.

Дещо інакше нараховують плату за землю в населених пунктах [42, с. 327]:

Крім того, існує цілий ряд інших податків, зборів та платежів, які підлягають плануванню та сплаті до бюджету відповідно до визначених законодавством норм.

Питання для обговорення

Особливості фінансових відносин туристичної установи.

Планування ключових фінансових показників на туристичному підприємстві.

Планування продуктивності, мотивації та оплати праці.

Планування податків на туристичному підприємстві.

Схожі статті

-

Планування туристичної діяльності - Мальська М. П. - 12.4.2. Податок на додану вартість

Платниками податку на додану вартість є підприємства, міжнародні організації, які розташовані на території України, громадяни України, а також іноземні...

-

Планування туристичної діяльності - Мальська М. П. - 12.4.3. Акцизний збір

Платниками податку на додану вартість є підприємства, міжнародні організації, які розташовані на території України, громадяни України, а також іноземні...

-

Планування туристичної діяльності - Мальська М. П. - 12.4.1. Податок на прибуток підприємства

Основна функція податків полягає в тому, що через податки і податкові пільги держава впливає на виробництво, розподіл, обмін і споживання. Податкова...

-

Планування туристичної діяльності - Мальська М. П. - 12.4. Планування податків на підприємстві

Основна функція податків полягає в тому, що через податки і податкові пільги держава впливає на виробництво, розподіл, обмін і споживання. Податкова...

-

Ми вже розглянули відносно нерухому частину майна підприємства, проте, крім основних засобів праці, для функціонування підприємства необхідні предмети...

-

Туризм є однією з найприбутковіших та найдинамічніших галузей світової економіки. Він стимулює розвиток народного господарства країни, дозволяє...

-

Планування туристичної діяльності - Мальська М. П. - 1.1. Предмет, об'єкт та зміст планування

Туризм є однією з найприбутковіших та найдинамічніших галузей світової економіки. Він стимулює розвиток народного господарства країни, дозволяє...

-

Планування туристичної діяльності - Мальська М. П. - Тема 1. Зміст процесу планування

Туризм є однією з найприбутковіших та найдинамічніших галузей світової економіки. Він стимулює розвиток народного господарства країни, дозволяє...

-

Стратегічне планування набуває значення тоді, коли воно реалізовується. Після вибору основоположної загальної стратегії и необхідно реалізувати,...

-

Планування туристичної діяльності - Мальська М. П. - Оцінка стратегічного плану

Стратегічне планування набуває значення тоді, коли воно реалізовується. Після вибору основоположної загальної стратегії и необхідно реалізувати,...

-

Планування туристичної діяльності - Мальська М. П. - Реалізація стратегічного плану

Стратегічне планування набуває значення тоді, коли воно реалізовується. Після вибору основоположної загальної стратегії и необхідно реалізувати,...

-

Туризм є однією з найприбутковіших та найдинамічніших галузей світової економіки. Він стимулює розвиток народного господарства країни, дозволяє...

-

Туризм є однією з найприбутковіших та найдинамічніших галузей світової економіки. Він стимулює розвиток народного господарства країни, дозволяє...

-

Виробничі фонди (ВФ) - сукупність засобів і предметів праці, необхідних для ведення виробництва, виражена у грошовій формі. Залежно від способів...

-

Планування туристичної діяльності - Мальська М. П. - ПЕРЕДМОВА

Туризм є однією з найприбутковіших та найдинамічніших галузей світової економіки. Він стимулює розвиток народного господарства країни, дозволяє...

-

Планування туристичної діяльності - Мальська М. П. - 2.1. Теоретичний рівень

Тема 2. Методологічні рівні наукового дослідження Тема 2. МЕТОДОЛОГІЧНІ РІВНІ НАУКОВОГО ДОСЛІДЖЕННЯ 2.1 Теоретичний рівень 2.2 Теоретико-емпіричний...

-

Тема 2. Методологічні рівні наукового дослідження Тема 2. МЕТОДОЛОГІЧНІ РІВНІ НАУКОВОГО ДОСЛІДЖЕННЯ 2.1 Теоретичний рівень 2.2 Теоретико-емпіричний...

-

Планування туристичної діяльності - Мальська М. П. - Принцип неперервності

Здійснення такого планування спирається на три основні принципи: принцип участі, принцип неперервності і принцип холізму. Принцип участі Більшість тих,...

-

Планування туристичної діяльності - Мальська М. П. - Принцип участі

Здійснення такого планування спирається на три основні принципи: принцип участі, принцип неперервності і принцип холізму. Принцип участі Більшість тих,...

-

Планування туристичної діяльності - Мальська М. П. - 3.5. Основні принципи інтерактивного планування

Здійснення такого планування спирається на три основні принципи: принцип участі, принцип неперервності і принцип холізму. Принцип участі Більшість тих,...

-

Планування туристичної діяльності - Мальська М. П. - Фокус-група

Методика хол-тесту передбачає виконання опитування в декілька етапів. Першим з них є розробка спеціального тесту фахівцями з маркетингу. Наступним етапом...

-

Планування туристичної діяльності - Мальська М. П. - Хоум-тест

Методика хол-тесту передбачає виконання опитування в декілька етапів. Першим з них є розробка спеціального тесту фахівцями з маркетингу. Наступним етапом...

-

Планування туристичної діяльності - Мальська М. П. - Хол-тест

Методика хол-тесту передбачає виконання опитування в декілька етапів. Першим з них є розробка спеціального тесту фахівцями з маркетингу. Наступним етапом...

-

Планування туристичної діяльності - Мальська М. П. - 2.2. Теоретико-емпіричний рівень

Теоретико-емпіричному рівню відповідають загально - наукові методи і підходи, які деколи ототожнюються з методом дослідження. Львівський учений Е. П....

-

Тема 11. ОРГАНІЗАЦІЙНІ МЕХАНІЗМИ ДІЯЛЬНОСТІ ТУРИСТИЧНОГО ПІДПРИЄМСТВА 11.1 Нормативно-правові вимоги 11.1.1. Вибір організаційно-правової форми та форми...

-

Планування туристичної діяльності - Мальська М. П. - 11.1. Нормативно-правові вимоги

Тема 11. ОРГАНІЗАЦІЙНІ МЕХАНІЗМИ ДІЯЛЬНОСТІ ТУРИСТИЧНОГО ПІДПРИЄМСТВА 11.1 Нормативно-правові вимоги 11.1.1. Вибір організаційно-правової форми та форми...

-

Тема 11. ОРГАНІЗАЦІЙНІ МЕХАНІЗМИ ДІЯЛЬНОСТІ ТУРИСТИЧНОГО ПІДПРИЄМСТВА 11.1 Нормативно-правові вимоги 11.1.1. Вибір організаційно-правової форми та форми...

-

Тема 11. ОРГАНІЗАЦІЙНІ МЕХАНІЗМИ ДІЯЛЬНОСТІ ТУРИСТИЧНОГО ПІДПРИЄМСТВА 11.1 Нормативно-правові вимоги 11.1.1. Вибір організаційно-правової форми та форми...

-

Планування туристичної діяльності - Мальська М. П. - 10.3. Планування рекламної кампанії

Планування рекламної кампанії та її проведення здійснює рекламно-інформаційний підрозділ маркетингового відділу, проте на більшості невеликих туристичних...

-

Планування туристичної діяльності - Мальська М. П. - Цінова еластичність

Цінова політика фірми визначається ще й тим, яким є тип ринку, де вона реалізується. Ринок чистої конкуренції Велика кількість покупців та продавців...

Планування туристичної діяльності - Мальська М. П. - 12.4.4. Єдиний податок суб'єктів малого підприємництва