Планування туристичної діяльності - Мальська М. П. - 12.4.3. Акцизний збір

Платниками податку на додану вартість є підприємства, міжнародні організації, які розташовані на території України, громадяни України, а також іноземні громадяни, які займаються підприємницькою діяльністю. Об'єктом оподаткування є обороти: з реалізації товарів (робіт, послуг) як власного виробництва, так і підданих обробці, перероблених чи придбаних. Податок на додану вартість включається в ціну товарів за ставкою у встановленому розмірі до оподатковуваного обороту, який не включає ПДВ.

ПДВ - це непрямий податок, включений у ціну товару, що представляє собою частину вартості, яка створюється на всіх стадіях виробництва і надання послуг або після митного оформлення.

ПДВ забезпечує близько 35 % доходів бюджету [42, с. 322]. Сума ПДВ, що підлягає сплаті до бюджету в плановому періоді, визначається як шоста частина від кожної стадії виробництва чи надання послуг.

ПДВ сплачуться на всіх етапах руху товарів, виробничих запасів, готової продукції, робіт, послуг, але об'єктом оподаткування виступає не валовий дохід, а додана вартість.

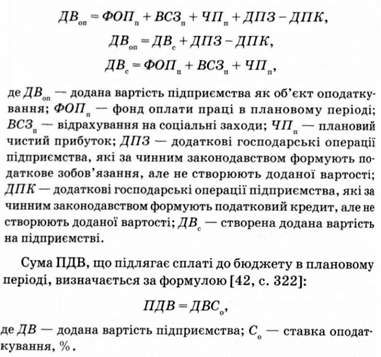

Додану вартість підприємства в плановому періоді як об'єкт оподаткування можливо визначити за таким розрахунком [42, с. 323]:

Норми оподаткування туристичної діяльності на додану вартість викладені у ст. 8 Закону про ПДВ за 2005 р. Тур - оператор має такі особливості при сплаті ПДВ:

1)для виїзного туризму основою оподаткування буде його винагорода, а саме: різниця між вартістю поставлених ним туристичного продукту і туристичних послуг та вартістю витрат, яких зазнав такий туристичний оператор внаслідок придбання (створення) такого туристичного продукту, послуг (п. 8.1, 8.3 Закону про ПДВ);

2) для внутрішнього і в'їзного туризму - повна вартість туристичних послуг, що визначається за загальними правилами Закону про ПДВ.

З огляду на пп. "а" п. 6.5 Закону про ПДВ ставка податку сумнівів не викликає - це 20 %. ПДВ із суми винагороди "витягують", тобто застосовується формула: "ПДВ= Сума винагороди х 20 : 120", або Сума винагороди х 1/6. Це логічно з погляду економічної сутності самого податку як податку саме з доданої вартості. Такий механізм обчислення також дозволяє туроператору враховувати витрати на створення турпродукту з урахуванням нарахованого (сплаченого) ПДВ.

Турагенти відповідно до закону сплачують ПДВ з суми комісійної винагороди, що є їхніми єдиними доходами.

12.4.3. Акцизний збір

Акцизний збір (АЗ) - це непрямий податок на високорентабельні й монопольні товари (продукцію), такі як ювелірні вироби, алкогольні напої, тютюнові вироби, оргтехніка, автомобілі, бензин тощо. Акцизний збір включається в ціну цих товарів (послуг) та забезпечує близько 9 % доходів бюджету [42, с. 323]. Перелік підакцизних товарів і розмірів ставок акцизного збору затверджується Кабінетом Міністрів. Платниками акцизного збору є суб'єкти або замовники підакцизних товарів, а також ті, хто імпортує підакцизні товари; громадяни, які займаються підприємницькою діяльністю без створення юридичної особи; громадяни України, іноземні громадяни та особи без громадянства, які ввозять або пересилають товари на митну територію України.

Акцизний збір, крім надходжень до бюджету, має ще ряд інших функцій:

1. Обмежувальну - зменшувати споживання деяких товарів, зокрема алкогольних та тютюнових виробів.

Перерозподіляючу - залучити до оподаткування кошти заможніших верств населення при придбанні ними предметів розкоші та збільшити бюджетні надходження за рахунок високорентабельних суб'єктів господарювання.

Захисну - захистити вітчизняних виробників відповідної продукції від конкуренції з імпортними товарами.

Регулюючу - регулювати споживчий ринок.

Акцизний збір вилучається один раз при реалізації, як правило, виробником підакцизного товару.

Сума акцизного збору, якщо ставку встановлено в грошовому еквіваленті до фізичної одиниці виміру товару, обчислюється за формулою [42, с. 324]:

Нарахування акцизного збору залежить від об'єкта оподаткування. При ввезенні товарів суб'єктами зовнішньоекономічної діяльності на митну територію України ставка акцизного збору встановлена у відсотках до митної вартості товару.

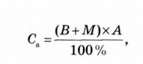

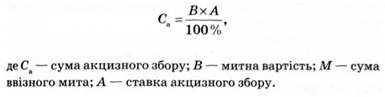

Сума акцизного збору обчислюється за формулами [42, с. 324]:

А) з товарів, що підлягають обкладенню ввізним митом:

Б) з товарів, що не підлягають обкладенню ввізним митом:

Схожі статті

-

Планування туристичної діяльності - Мальська М. П. - 12.4.2. Податок на додану вартість

Платниками податку на додану вартість є підприємства, міжнародні організації, які розташовані на території України, громадяни України, а також іноземні...

-

Планування туристичної діяльності - Мальська М. П. - 12.4.1. Податок на прибуток підприємства

Основна функція податків полягає в тому, що через податки і податкові пільги держава впливає на виробництво, розподіл, обмін і споживання. Податкова...

-

Планування туристичної діяльності - Мальська М. П. - 12.4. Планування податків на підприємстві

Основна функція податків полягає в тому, що через податки і податкові пільги держава впливає на виробництво, розподіл, обмін і споживання. Податкова...

-

9.1 Особливості та функції ціни на туристичні послуги 9.2 Стратеги ціноутворення туристичних послуг 9.3 Залежність ціни від типу ринку 9.4 Ціна і попит...

-

Тема 12. Планування поточних витрат основних фінансових звітів на туристичних підприємствах 12.1 Особливості фінансових відносин туризму 12.2 Планування...

-

Планування туристичної діяльності - Мальська М. П. - Розділ VI ФІНАНСОВИЙ ПЛАН

Тема 12. Планування поточних витрат основних фінансових звітів на туристичних підприємствах 12.1 Особливості фінансових відносин туризму 12.2 Планування...

-

Тема 12. Планування поточних витрат основних фінансових звітів на туристичних підприємствах 12.1 Особливості фінансових відносин туризму 12.2 Планування...

-

Планування туристичної діяльності - Мальська М. П. - 12.1. Особливості фінансових відносин туризму

Тема 12. Планування поточних витрат основних фінансових звітів на туристичних підприємствах 12.1 Особливості фінансових відносин туризму 12.2 Планування...

-

Планування туристичної діяльності - Мальська М. П. - Тема 9. ВИБІР ЦІНОВОЇ СТРАТЕГІЇ ПІДПРИЄМСТВА

9.1 Особливості та функції ціни на туристичні послуги 9.2 Стратеги ціноутворення туристичних послуг 9.3 Залежність ціни від типу ринку 9.4 Ціна і попит...

-

Тема 2. Методологічні рівні наукового дослідження Тема 2. МЕТОДОЛОГІЧНІ РІВНІ НАУКОВОГО ДОСЛІДЖЕННЯ 2.1 Теоретичний рівень 2.2 Теоретико-емпіричний...

-

Планування туристичної діяльності - Мальська М. П. - 9.4. Ціна і попит

Цінова політика фірми визначається ще й тим, яким є тип ринку, де вона реалізується. Ринок чистої конкуренції Велика кількість покупців та продавців...

-

Планування туристичної діяльності - Мальська М. П. - 9.3. Залежність ціни від типу ринку

Цінова політика фірми визначається ще й тим, яким є тип ринку, де вона реалізується. Ринок чистої конкуренції Велика кількість покупців та продавців...

-

6.1 Види маркетингових стратегій 6.2 Стратегічні альтернативи, що базуються на методі "товар - ринок" 6.3 Стратегії за методом "Бостон консалтинг груп"...

-

Планування туристичної діяльності - Мальська М. П. - 2.1. Теоретичний рівень

Тема 2. Методологічні рівні наукового дослідження Тема 2. МЕТОДОЛОГІЧНІ РІВНІ НАУКОВОГО ДОСЛІДЖЕННЯ 2.1 Теоретичний рівень 2.2 Теоретико-емпіричний...

-

Планування туристичної діяльності - Мальська М. П. - 6.1. Види маркетингових стратегій

6.1 Види маркетингових стратегій 6.2 Стратегічні альтернативи, що базуються на методі "товар - ринок" 6.3 Стратегії за методом "Бостон консалтинг груп"...

-

Планування туристичної діяльності - Мальська М. П. - Цінова еластичність

Цінова політика фірми визначається ще й тим, яким є тип ринку, де вона реалізується. Ринок чистої конкуренції Велика кількість покупців та продавців...

-

Тема 2. Методологічні рівні наукового дослідження Тема 2. МЕТОДОЛОГІЧНІ РІВНІ НАУКОВОГО ДОСЛІДЖЕННЯ 2.1 Теоретичний рівень 2.2 Теоретико-емпіричний...

-

Планування туристичної діяльності - Мальська М. П. - Хол-тест

Методика хол-тесту передбачає виконання опитування в декілька етапів. Першим з них є розробка спеціального тесту фахівцями з маркетингу. Наступним етапом...

-

Планування туристичної діяльності - Мальська М. П. - Таємничий покупець

Ця методика полягає в грунтовному вивченні статистичної інформації про внутрішнє та зовнішнє середовище фірми з доступних джерел. Такими повинні бути...

-

Планування туристичної діяльності - Мальська М. П. - Аудит торгових точок

Ця методика полягає в грунтовному вивченні статистичної інформації про внутрішнє та зовнішнє середовище фірми з доступних джерел. Такими повинні бути...

-

Планування потреби в персоналі - це початковий процес функціонування фірми. При заснуванні нового підприємства потрібно надзвичайно старанно підібрати...

-

Ця методика полягає в грунтовному вивченні статистичної інформації про внутрішнє та зовнішнє середовище фірми з доступних джерел. Такими повинні бути...

-

Планування туристичної діяльності - Мальська М. П. - Аналіз обраних випадків

Ця методика полягає в грунтовному вивченні статистичної інформації про внутрішнє та зовнішнє середовище фірми з доступних джерел. Такими повинні бути...

-

Планування туристичної діяльності - Мальська М. П. - В'їзний туризм

Комплексне дослідження ринку проводиться у чотирьох напрямах: Дослідження ринку як такого; Вивчення покупців; Вивчення товарів; Вивчення конкурентів...

-

Комплексне дослідження ринку проводиться у чотирьох напрямах: Дослідження ринку як такого; Вивчення покупців; Вивчення товарів; Вивчення конкурентів...

-

Ми вже розглянули відносно нерухому частину майна підприємства, проте, крім основних засобів праці, для функціонування підприємства необхідні предмети...

-

Виробничі фонди (ВФ) - сукупність засобів і предметів праці, необхідних для ведення виробництва, виражена у грошовій формі. Залежно від способів...

-

Планування туристичної діяльності - Мальська М. П. - 10.2. Особливості реклами в туризмі

Реклама в туризмі є формою непрямого зв'язку між туристичним продуктом і споживачем. Це означає, що, надаючи інформацію про компанію та її турпродукт,...

-

Тема 5. Визначення загальнофірмових та маркетингових цілей на основі проведених досліджень ринку туристичних послуг Тема 6. Основні підходи до розробки...

-

Тема 5. Визначення загальнофірмових та маркетингових цілей на основі проведених досліджень ринку туристичних послуг Тема 6. Основні підходи до розробки...

Планування туристичної діяльності - Мальська М. П. - 12.4.3. Акцизний збір