Основи ринкової економіки України - Селезньов В. В. - 13.2. Класифікація страхування

Залежно від прийнятих критеріїв страхування може бути класифіковане за різними ознаками. Окрім поділу страхування за об'єктами на особисте, майнове та страхування відповідальності застосовують також класифікацію страхування за спеціалізацією страховиків, формами, видами, організацією страхування, обсягом страхової відповідальності.

Найважливішим є поділ страхування залежно від спеціалізації страховика на два великих класи: страхування життя і загальні види страхування. Така класифікація обумовлена характером організації фінансів страховиків, тобто порядком формування та розміщення страхових резервів.

Страхування життя - це вид особистого страхування, який передбачає обов'язок страховика здійснити страхову виплату згідно з договором страхування у разі смерті застрахованої особи, а також, якщо це передбачено договором страхування, у разі дожиття застрахованою особою до закінчення строку дії договору страхування або досягнення застрахованою особою визначеного договором віку.

До загальних видів страхування належать всі інші види страхування, окрім страхування життя. їх називають також ризиковими видами на відміну від страхування життя, яке за своєю суттю є накопичувальним і має чітко виражений інвестиційний характер.

Страхування може здійснюватися також у добровільній або в обов'язковій формах.

Добровільне страхування здійснюється на основі договору між страхувальником і страховиком. Загальні умови і порядок проведення добровільного страхування визначаються правилами страхування, які встановлюються страховиками самостійно з урахуванням вимог чинного законодавства. Конкретні умови страхування визначаються при укладенні договорів страхування.

В Україні застосовується загальноєвропейська класифікація видів страхування, згідно з якою видами добровільного страхування можуть бути:

1) страхування життя;

2) страхування від нещасних випадків;

3) медичне страхування (безперервне страхування здоров'я);

4) страхування здоров'я на випадок хвороби;

5) страхування залізничного транспорту;

6) страхування наземного транспорту (крім залізничного);

7) страхування повітряного транспорту;

8) страхування водного транспорту (морського внутрішнього та інших видів водного транспорту);

9) страхування вантажів та багажу (вантажобагажу);

10) страхування від вогневих ризиків та ризиків стихійних явищ;

11) страхування майна (іншого, ніж транспортні засоби та вантажі);

12) страхування цивільної відповідальності власників наземного транспорту (включаючи відповідальність перевізника);

13) страхування відповідальності власників повітряного транспорту (включаючи відповідальність перевізника);

14) страхування відповідальності власників водного транспорту (включаючи відповідальність перевізника);

15) страхування відповідальності перед третіми особами (іншої, ніж відповідальність власників транспортних засобів та перевізників);

16) страхування кредитів (у тому числі відповідальності позичальника за непогашення кредиту);

17) страхування інвестицій;

18) страхування фінансових ризиків;

19) страхування судових витрат;

20) страхування виданих гарантій (поручительств) та прийнятих гарантій;

21) страхування медичних витрат;

22) інші види добровільного страхування.

Конкретні види страхування, які може здійснювати страховик, визначаються на підставі встановлених страховиком і затверджених у належному порядку правил страхування. Страховики мають право займатися лише тими видами страхування, на які в них є відповідна ліцензія. При цьому згідно з законодавством страховики, які одержали ліцензію на страхування життя, не мають права займатися іншими видами страхування.

Обов'язкове страхування встановлюється окремими законодавчими актами. Форми типових договорів і порядок проведення обов'язкового страхування по кожному конкретному його виду затверджуються "Кабінетом Міністрів України.

Обов'язкове страхування може здійснюватись комерційними страховими компаніями або лише державними - обов'язкове державне страхування.

Перелік видів обов'язкового страхування та обов'язкового державного страхування наведено у Законі "Про страхування". Для проведення окремих видів обов'язкового страхування страховики також повинні отримати відповідну ліцензію.

У страховій практиці широко використовується поділ страхування на комплексні види, орієнтовані на соціальні та майнові інтереси страхувальників (громадян та юридичних осіб) у певних галузях життєдіяльності або народного господарства. Наприклад, виділяють автотранспортне страхування, куди входять: страхування транспортних засобів, так зване каско, страхування вантажів - карго, страхування цивільної відповідальності власників транспортних засобів та страхування водіїв і пасажирів від нещасних випадків на транспорті. Серед інших комплексних видів страхування слід зазначити авіаційне, морське страхування, страхування сільськогосподарських, будівельно-монтажних, підприємницьких ризиків тощо.

Залежно від способу організації страхування розрізняють групові види (колективне страхування) та індивідуальне страхування (коли договір страхування укладається з однією фізичною або юридичною особою).

Залежно від ступеня відповідальності страховика розрізняють кілька систем страхування. Головні з них дві:

- страхування за пропорційною системою;

- страхування за системою першого ризику.

За пропорційної системи страхове відшкодування виплачується в такій самій пропорції, в якій співвідноситься сума, на яку застраховано об'єкт (страхова сума), з його дійсною вартістю. Інакше кажучи, страхове відшкодування становить таку частку суми збитку, яку страхова сума становить відносно дійсної вартості об'єкта.

За системи першого ризику відшкодування дорівнює збитку, але не перевищує страхову суму, тобто перший збиток цілком відшкодовується у межах страхової суми. Звідси і назва.

Розходження у виплаті відшкодування за різних систем зникає, якщо договір страхування укладається на суму повної вартості об'єкта страхування або при повній загибелі застрахованого майна (у разі майнового страхування).

Якщо страховик бажає звільнити себе від виплат відшкодування по дрібних збитках, а також зацікавити страхувальника у дбайливому ставленні до об'єкта страхування, у договорі страхування встановлюється франшиза.

Франшиза - це частина збитку, що не відшкодовується страховиком згідно з договором страхування. Це означає, що збитки, які не досягли певного обумовленого договором розміру, визначеного у відсотках від страхової суми або у вигляді фіксованої суми, залишаються на ризику страхувальника і не підлягають відшкодуванню з боку страховика.

Розрізняють умовну і безумовну франшизу.

При умовній франшизі збитки, які не досягли обумовленого розміру, не відшкодовуються, але при перевищенні цієї суми відшкодовуються у повному обсязі. При безумовній франшизі збитки в межах визначеної договором суми не відшкодовуються ні за яких умов.

У практиці страхування можливі випадки, коли об'єкт страхування може бути застрахований за одним договором страхування та за згодою страхувальника кількома страховиками, так зване співстрахування. При цьому в договорі мають бути зазначені умови, що визначають права та обов'язки кожного страховика.

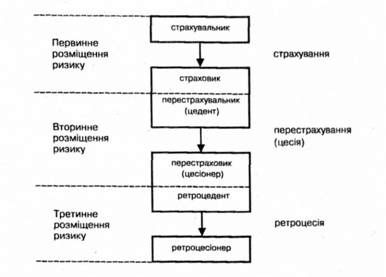

Особливо варто сказати про перестрахування.

Перестрахування - це страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання усіх або частини своїх зобов'язань перед страхувальником у іншого страховика (перестраховика).

Інакше кажучи, страхова компанія, прийнявши на страхування значний ризик, може визначити ту частку, яку вона без ризику для цілості свого капіталу могла б виплатити страхувальнику у разі настання страхового випадку (ця частка називається власним утриманням), а все інше передає іншому (частіше кільком) страховику, віддаючи при цьому одночасно і частину страхової премії. Така передача ризику і називається перестрахуванням (або цесією), а його учасники - перестрахувальником (цедентом) і перестраховиком (цесіонером) відповідно. На практиці кожний перестрахувальник має кілька перестрахових договорів і відповідно перестраховиків.

Договори перестрахування бувають двох типів:

- облігаторного перестрахування, при якому в перестрахування передаються всі ризики протягом якогось періоду часу або якогось одного виду. Передача і прийняття їх є обов'язковими для обох сторін;

- факультативного перестрахування, при якому ризики передаються вибірково, а передача-прийняття є необов'язковою.

Крім того, залежно від принципу визначення частки перестраховика в кожному переданому йому ризику договори перестрахування поділяють на пропорційні та непропорційні.

До пропорційних відносять такі види договорів:

- квотні (англ. quota treaties);

- ексцедентні (англ. surplus treaties);

- квотно-ексцедентні або змішані. До непропорційних відносять договори:

- перевищення збитків (англ. excess of loss);

- перевищення збитковості (англ. excess of loss ratio).

Вирішивши передати ризик або його частину в перестрахування, компанія, що передає ризик (перестрахувальник, цедент), надсилає можливим перестраховикам письмову пропозицію - сліп (англ. slip), у якій зазначено найменування та адресу оригінального страхувальника, стислу характеристику ризику (об'єкта страхування), страхову суму, умови страхування і перестрахування, ставку премії, розмір власного утримання. За перестраховиками залишається право запитувати будь-яку додаткову інформацію. У разі згоди (акцепту) на перестрахування перестраховики вписують до сліпу свою частку або суму, яку кожний з них готовий прийняти, підписують його і ставлять дату. Сліп не має юридичної сили і відносини перестрахування мають бути оформлені договором перестрахування (перестраховим полісом), проте він може служити доказом моменту прийняття ризику в перестрахування.

У разі облігаторного перестрахування перестраховику (перестраховикам) у встановлений договором строк надсилається так зване бордеро (фр. bordereau) - документ, з переліком прийнятих у страхування ризиків, що піддягають перестрахуванню.

Варто мати на увазі, що, передаючи ризик у перестрахування, перестрахувальник при цьому залишається зобов'язаним перед страхувальником у повному обсязі. Виплата ж за договором перестрахування проводиться тільки перестрахувальнику, а не безпосередньо страхувальнику, і тільки в тому випадку, якщо перестрахувальник поніс збиток, тобто виплатив страхове відшкодування.

Будь-який перестраховик, прийнявши частку ризику від іншого страховика (перестрахувальника), може розділити його і передати його ще третьому страховику. Таке подальше перестрахування називається ретроцесіею (мал. 43).

Приймання страховими компаніями на страхування або у перестрахування ризиків з метою повної їх передачі (тобто на 100%) іншим страховикам (перестраховикам), часто на прохання останніх, за відповідну винагороду, одержало назву фронтиту (від англ. front - передній край), а самі компанії - фронтингових компаній.

Страховики можуть здійснювати перестрахові операції лише за тими видами страхування, на які в них є ліцензії.

Основною функцією перестрахування є перерозподіл ризику. Причому цей перерозподіл може відбуватися не лише в рамках національних економік, а найчастіше набуває міжнародного характеру. Розподіл ризику між страховиками різних країн є різновидом зовнішньої торгівлі, з тією лише різницею, що об'єктом обміну в даному випадку слугують не споживчі вартості в натурально-речовій формі, а страхові послуги.

Мал. 43. Схема передачі страхового ризику

Перестрахування дає змогу приймати на страхування досить значні та унікальні ризики. Внаслідок перестрахування з'являється можливість організації нових видів і форм страхування.

Схожі статті

-

Основи ринкової економіки України - Селезньов В. В. - Глава 13. Страховий ринок

13.1. Загальні положення Особливою галуззю фінансового ринку є страховий ринок, або, інакше кажучи, ринок страхових послуг. Страхування (англ. insurance)...

-

Основи ринкової економіки України - Селезньов В. В. - 13.1. Загальні положення

13.1. Загальні положення Особливою галуззю фінансового ринку є страховий ринок, або, інакше кажучи, ринок страхових послуг. Страхування (англ. insurance)...

-

Основи ринкової економіки України - Селезньов В. В. - 8.5. Транспортування товарів

Транспортний сектор економіки має життєво важливе значення для товарного ринку, забезпечуючи вільне переміщення товарів і людей. Транспорт є основною...

-

Основи ринкової економіки України - Селезньов В. В. - 11.7. Контроль за банківською діяльністю

Оскільки кредитно-фінансова система має життєво важливе значення для економіки країни, то вона служить об'єктом най прискіпливішого нагляду і регулювання...

-

Основи ринкової економіки України - Селезньов В. В. - 11.5.2. Розрахунки інкасовими дорученнями

Нині основною формою розрахунків в Україні є розрахунки із застосуванням платіжних доручень. Платіжне доручення - це письмове розпорядження платника про...

-

Основи ринкової економіки України - Селезньов В. В. - 11.5.1. Розрахунки платіжними дорученнями

Нині основною формою розрахунків в Україні є розрахунки із застосуванням платіжних доручень. Платіжне доручення - це письмове розпорядження платника про...

-

Основи ринкової економіки України - Селезньов В. В. - 4.4. Зміна та розірвання договорів

Протягом строку дії договору він може зазнавати змін. Зміна умов або розірвання договору допускається лише за взаємною згодою сторін, якщо інше не...

-

Основи ринкової економіки України - Селезньов В. В. - 6.5. Функції маркетингу

Маркетингу, як і всякому іншому типу управління, притаманна низка загальних функцій, таких як планування, організація, мотивація і контроль. Одночасно ці...

-

Основи ринкової економіки України - Селезньов В. В. - 4.1. Загальні положення

4.1. Загальні положення Суб'єкти підприємництва будують взаємовідносини з іншими підприємствами, установами, організаціями і громадянами в усіх сферах...

-

Основи ринкової економіки України - Селезньов В. В. - 10.3. Облік та оплата праці

За своїм характером праця є багатогранною і здійснюється кожною людиною неоднаково, тому виникає необхідність у її класифікації, оцінці та обліку....

-

Основи ринкової економіки України - Селезньов В. В. - 9.3. Операції з майном

Будь-які операції, що здійснюються на ринку майна, - це операції з власністю. Будь-який цивільно-правовий договір відображає або момент переходу права...

-

Основи ринкової економіки України - Селезньов В. В. - 12.4. Операції з цінними паперами

Операції на ринку цінних паперів здійснюються на основі вільного розпорядження цінними паперами їх власниками - фізичними та юридичними особами. Під...

-

Основи ринкової економіки України - Селезньов В. В. - 4.2. Порядок укладення договорів

Договір вважається укладеним, якщо сторони в необхідній належній формі досягли згоди з усіх істотних умов договору. Істотними умовами договору є умови...

-

Основи ринкової економіки України - Селезньов В. В. - 8.4. Купівля - продаж товарів

Основою торгових (комерційних) правовідносин служить договір купівлі-продажу товарів. Договори купівлі-продажу товарів укладаються на підставі Цивільного...

-

Основи ринкової економіки України - Селезньов В. В. - 8.3. Біржова торгівля

Біржова торгівля - це торгівля товарами та іншими видами цінностей за посередництвом бірж. Біржова торгівля є формою оптової торгівлі, але одночасно - це...

-

Основи ринкової економіки України - Селезньов В. В. - 11.3. Кредитування

У загальному випадку кредитування (від лат. creditum - позичка) - це надання в борг на певний строк грошових коштів (за умови їх повернення) або товарів...

-

Основи ринкової економіки України - Селезньов В. В. - Глава 4. Договірні відносини

4.1. Загальні положення Суб'єкти підприємництва будують взаємовідносини з іншими підприємствами, установами, організаціями і громадянами в усіх сферах...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3. Характеристика видів підприємств

Види й організаційні форми підприємств, правила їх створення, реєстрації, реорганізації та ліквідації встановлюються у законодавчому порядку. При цьому...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.4. Франчайзні підприємства

Одним із способів здійснення підприємницької діяльності є франчайзинг (від англ. franchise - право участі, право голосу). При цій формі організації...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.1. Господарські товариства

Види й організаційні форми підприємств, правила їх створення, реєстрації, реорганізації та ліквідації встановлюються у законодавчому порядку. При цьому...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.6. Об'єднання підприємств

Підприємства мають право на добровільних засадах об'єднувати свою виробничу, наукову, комерційну та інші види діяльності, якщо тільки це не суперечить...

-

Основи ринкової економіки України - Селезньов В. В. - 6.6. Реклама та промоушн

У маркетинговій теорії говорять не просто про збут, а про просування товару на ринку. Просування, або промоушн (англ. promotion) - будь-яка форма...

-

Основи ринкової економіки України - Селезньов В. В. - 3.5. Припинення підприємницької діяльності

Припинення діяльності господарських товариств та інших суб'єктів господарювання здійснюється шляхом їх реорганізації (злиття, приєднання, поділу,...

-

Основи ринкової економіки України - Селезньов В. В. - 11.5.3. Розрахунки акредитивами

Акредитивна форма розрахунків передбачає гарантію банком платника оплати товарів, що поставляються, або послуг, що надаються. Акредитив (від лат....

-

Основи ринкової економіки України - Селезньов В. В. - 6.4. Маркетинг

Маркетинг (від англ. marketing - вивчення ринку) - це вид менеджменту, тобто одна з систем управління підприємством, що забезпечує виробництво продукції...

-

Основи ринкової економіки України - Селезньов В. В. - 6.2.4. Контроль

Мотивація - це процес стимулювання працівників до діяльності. Завдання мотивації в тому, щоб працівники підприємства виконували роботу відповідно до...

-

Основи ринкової економіки України - Селезньов В. В. - 11.4. Депозитні операції

Одним з найважливіших аспектів діяльності банків є залучення грошових коштів на депозити. Депозит (англ. deposit - внесок, вклад) являє собою внесення...

-

Основи ринкової економіки України - Селезньов В. В. - 6.2.3. Мотивація

Мотивація - це процес стимулювання працівників до діяльності. Завдання мотивації в тому, щоб працівники підприємства виконували роботу відповідно до...

-

Основи ринкової економіки України - Селезньов В. В. - 10.5. Відповідальність працівника і працедавця

Працівники та працедавці мають взаємні зобов'язання стосовно один одного і відповідно несуть відповідальність в разі їх недотримання. Підприємство...

-

Основи ринкової економіки України - Селезньов В. В. - 6.2.1. Планування

Процес управління базується на постановці і досягненні певної мети, тобто серії безупинних, взаємозалежних дій, що є управлінськими функціями. Першим...

Основи ринкової економіки України - Селезньов В. В. - 13.2. Класифікація страхування