Організація і методика економічного аналізу - Косова Т. Д. - 4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства

Аналіз інших доходів та витрат підприємства має велике значення в системі загальної оцінки роботи суб'єкта господарювання. Це пов'язано з тим, що по-перше, ці види доходів та витрат мають безпосередній вплив на загальний фінансовий результат діяльності підприємства, який може мати як позитивний, так і негативний характер; по-друге, ці види доходів та витрат у деяких підприємств займають значну питому вагу від загальної суми доходів та витрат. Сказане вище свідчить про необхідність своєчасної, оперативної та об'єктивної оцінки інших доходів та витрат підприємства.

Значення аналізу інших доходів та витрат підприємства полягає в обгрунтуванні шляхів збільшення інших доходів та скорочення інших витрат підприємства.

Задачами аналізу інших доходів і витрат підприємства є:

- оцінка виконання плану, динаміки та структури інших доходів та витрат підприємства;

- оцінка впливу факторів на інші доходи підприємства;

- оцінка впливу факторів на інші витрати підприємства;

- визначення впливу факторів на прибуток підприємства від фінансової, інвестиційної та надзвичайної діяльності;

- пошук резервів збільшення інших доходів та зменшення інших витрат підприємства;

- обгрунтування та розробка заходів щодо використання виявлених резервів.

Характеристика фактографічного інформаційного забезпечення процесу оцінки інших доходів та витрат підприємства надана в табл. 4.1. Нормативно-довідкова інформація, яка включає основні закони України та П(С)БО 1, 3, 6, 15, 16 була детально розглянута у попередніх темах.

Таблиця 4.1

Характеристика фактографічного інформаційного забезпечення аналізу інших доходів і витрат підприємства

|

Інформаційне забезпечення |

Стисла характеристика |

|

1 |

2 |

|

Облікова інформація | |

|

Первинні документи 3 обліку інших доходів і витрат підприємства (рахунок, накладна, податкова накладна, тощо) |

Відображають інформацію щодо формування інших доходів та витрат підприємства від інвестиційної, фінансової та надзвичайної діяльності. Під час аналізу цього напрямку діяльності підприємства найчастіше використовується узагальнена інформація, яка відображається в облікових регістрах. |

|

Журнали-ордери за рахунками класу 7 |

Узагальнюють інформацію щодо інших доходів та результатів діяльності підприємства. |

|

Відомості за рахунками класу 9 |

Узагальнюють інформацію щодо інших витрат підприємства за видами діяльності. |

Продовження Табл. 4.1

|

1 |

2 |

|

Звітна інформація | |

|

Звіт про фінансові результати (форма № 2) |

Форма фінансової звітності яка розглядає доходи та витрати підприємства за видами діяльності, в тому числі за фінансовою, інвестиційною та надзвичайною діяльністю. |

|

Звіт про фінансові результати і дебіторську та кредиторську заборгованість (Форма № 1-Б) |

Форма статистичної звітності, де розкриваються фінансові результати діяльності підприємства від звичайної діяльності, яка включає фінансову та інвестиційну діяльність. |

|

Позаоблікова інформація | |

|

Результати перевірок державних та недержавних контролюючих органів |

Застосовується в частині оцінки вірності інформації щодо інших доходів та витрат підприємства. |

Лише на підставі вірної інформації можна отримати об'єктивні результати аналітичної оцінки, які позитивно вплинуть на процес управління підприємством.

4.3. Аналіз виконання плану, динаміки та структури інших доходів і витрат підприємства

Аналіз виконання плану, динаміки та структури інших доходів (ІД) та інших витрат (ІВ) підприємства відбувається за наступною Системою показників:

1. Абсолютне відхилення від планових показників:

МД = ІДФ - ІДП ; (4.1)

Ш = ІВФ - ІВП, (4.2)

Де ІДф, ІДП - інші доходи фактичні та планові відповідно; ІВф, ІВ" - інші витрати фактичні та планові відповідно.

2. Рівень виконання (%вп) плану інших доходів та кошторису інших витрат:

%овпЩ = Ц*- ХІ00%; (43)

%овпІВ = ^ Х 100%. (4.4)

3. Абсолютна зміна інших доходів та інших витрат підприємства:

АІД = ІД3 - ІДБ ; (4.5)

АІВ = ІВЗ - ІВБ, (4.6)

Де ІД3, ІДб - інші доходи звітного та базисного періоду відповідно; ІВ3, ІВБ - інші витрати звітного та базисного періоду відповідно.

4. Темп росту (ТР) інших доходів та інших витрат підприємства:

ТРЖ = ^ Х100%; (4.7)

ТРІВ = -*- х100% (48)

Їв. (4.8)

5. Темп приросту (ТИ) інших доходів і інших витрат підприємства:

ТПІД = Х100%; (4.9)

ТП1В = Х100%. (4.10)

6. Структура інших доходів і витрат (сі) підприємства:

СЩ = ~щ ; (4.11)

АІв = -, (4.12)

Де ІД і - сума інших доходів підприємства ї-го виду; ІЕ>і - сума інших витрат підприємства ї-го виду. На підставі інформації, відображеної в табл. 4.2 щодо інших доходів підприємства, проведемо аналіз виконання плану, динаміки та структури.

Таблиця 4.2 Інформація про інші доходи підприємства

(тис. грн.)

|

Статті Інших доходів і витрат |

Базисний період |

Звітний період | ||||||||||

|

План |

Факт | |||||||||||

|

Квартал |

Квартал |

Квартал |

Квартал Тг |

Квартал |

Квартал |

Квартал |

Квартал |

Квартал |

Квартал |

Квартал |

Квартал Тг | |

|

Доход від Участі в капіталі | ||||||||||||

|

8,4 |

8,6 |

2,9 |

3,1 |

8,5 |

8,5 |

5,0 |

6,0 |

6,0 |

6,1 |

5,4 |

3,2 | |

|

Інші фінансові доходи |

- |

- |

0,1 |

0,8 |

- |

- |

0,2 |

0,2 |

0,1 |

- |

0,1 |

0,3 |

|

Інші доходи |

0,2 |

- |

- |

0,1 |

- |

- |

- |

- |

0,2 |

0,1 |

- |

0,1 |

На першому етапі аналізу проведемо оцінку інших доходів підприємства. В табл. 4.3 представлений аналіз виконання плану інших доходів підприємства.

Представлені розрахунки дають можливість зробити наступні висновки:

- у цілому по підприємству план інших доходів недовиконаний на 6,8 тис. грн., або на 23,94%;

- найбільше перевиконання плану в абсолютному виразі в розрізі статей спостерігається по доходам від участі в капіталі у 3 кварталі. У порівнянні зі запланованим показником фактичні доходи збільшились на 0,4 тис. грн. (що склало 8,0%). Але доходи за цією статтею в цілому за рік скоротилися на 7,3 тис. грн., що складає 26,07%, у т. ч. у 4 кварталі - на 2,8 тис. грн. або на 46,67%, а також у 1 та 2 кварталах (на 2,5 та 2,4 тис. грн. відповідно);

- на 0,1 тис. грн., або на 25,00 % збільшили доходи за рік за статтею "Інші фінансові доходи". Це відбулося завдяки суттєвому зростанню доходів у 4 кварталі - на 50,00%. З'явилися інші доходи, які збільшили загальну суму на 0,4 тис. грн.;

- всього за рік збільшилась сума інших доходів лише у 3 кварталі - на 0,3 тис. грн., або на 5,77%;

- найбільше скорочення інших доходів спостерігається у 4 кварталі - на 2,6 тис. грн., або на 23,94%.

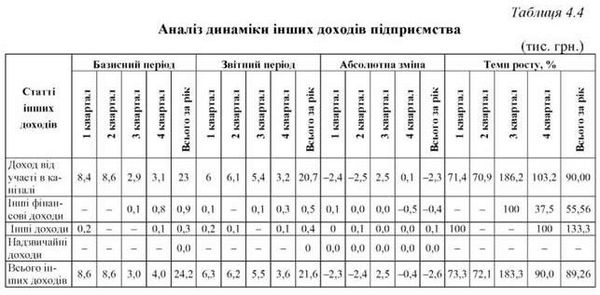

За аналогічною формою проведемо оцінку динаміки інших доходів підприємства - табл. 4.4. Аналіз динаміки інших доходів підприємства дозволив зробити наступні висновки:

- у цілому інші доходи підприємства у звітному періоді в порівнянні з базисним скоротились на 2,6 тис. грн., або на

10,74%;

- найбільше зменшення інших доходів відбулося у 2 кварталі - на 2,4 тис. грн., або на 27,91%. Також суттєво зменшились інші доходи у 1 кварталі - на 2,3 тис. грн. Саме тому зростання інших доходів у 3 кварталі на 2,5 тис. грн. не дало можливості отримати позитивну динаміку;

- за рік суттєво скоротились доходи від інвестиційної діяльності - на 2,3 тис. грн. (що складає 10,00%). У тому числі у 1 та 2 кварталі вони зменшились на 2,4 та 2,5 тис. грн. відповідно.

У той же час збільшення суми цих доходів у 3 кварталі на 2,5 тис. грн. або на 86,21 % є максимальною позитивною динамікою, як в абсолютному, так і у відносному виразі;

- за рік на 0,1 тис. грн. або на 33,33 % збільшились доходи лише за однією статтею - "Інші доходи";

- на 62,50 % скоротилися інші фінансові доходи у 4 кварталі звітного року в порівнянні з базисним.

На наступному етапі проведемо аналіз структури інших доходів підприємства. Цей вид оцінки може бути представлений за декількома напрямками: оцінка структури за видами інших доходів; за звітними періодами; за структурними підрозділами підприємства тощо. Розглянемо перші два напрямки оцінки структури інших доходів: за видами доходів - табл. 4.5; та за звітними періодами - табл. 4.6.

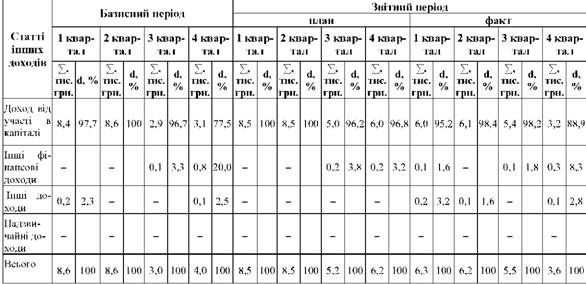

Розрахунок структури інших доходів за видами дозволив зробити наступні висновки:

- найбільшу питому вагу у складі інших доходів займають доходи від участі в капіталі. їх доля коливається від 77,5% у 4 кварталі базисного періоду до 100,0% у 2 кварталі;

- порівнюючи фактичну структуру інших доходів зі запланованою, необхідно відзначити, що незначно зменшилась питома вага доходів від участі в капіталі. Це відбулося за рахунок збільшення питомої ваги інших фінансових доходів у 4 кварталі (8,3% проти 3,2% за планом), а також появи інших доходів, які не були заплановані. їх питома вага склала 3,2%, 1,6%, та 2,8% відповідно у 1, 2 та 4 кварталі;

- у результаті оцінки динаміки структури інших доходів підприємства видно, що за перше півріччя звітного періоду питома вага доходів від участі в капіталі трохи зменшилась; у другому півріччі відбулася протилежна динаміка - питома вага збільшувалась. У 4 кварталі звітного періоду вона склала 88,9% проти 77,5% показника 4 кварталу базисного періоду;

- зменшилась питома вага інших фінансових доходів підприємства;

- у 2 кварталі звітного періоду з'явилися інші доходи, частка яких склала 1,6%. Порівнявши зміни їх питомої ваги у 1 та 4 кварталі, можна казати про їх збільшення у звітному періоді.

Таблиця 4.5

Аналіз структури інших доходів підприємства за видами

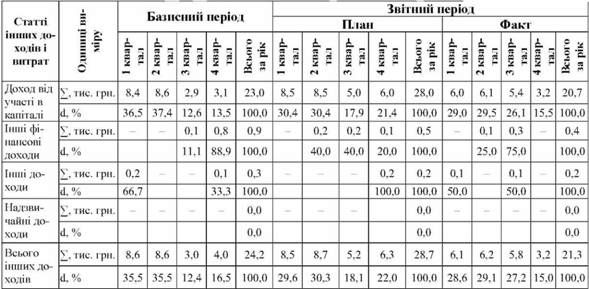

Таблиця 4.6

Аналіз структури інших доходів підприємства за періодами

Аналіз структури інших доходів підприємства за періодами (табл. 4.6) показав:

- інші доходи підприємства у розрізі кварталів формуються нерівномірно. Коливання питомої ваги інших доходів у базисному періоді склало від 12,4% у 3 кварталі до 35,5% у 1 та 2 кварталах. Аналогічна ситуація склалася і у звітному періоді: мінімальна питома вага інших доходів складає 15,0% у 4 кварталі, максимальна 29,1% - у 2 кварталі. У той же час необхідно відзначити, що планові показники мають менш суттєву амплітуду;

- такі суттєві коливання обумовлені здебільшого нерівномірністю надходження доходів від участі в капіталі, які займають дуже велику питому вагу у всій сукупності інших доходів підприємства;

- у цілому також можна говорити, що на перше півріччя припадає більша частина інших доходів підприємства: 71% у базисному періоді, 57,7% - у звітному (при запланованому показнику 59,9%);

- інші фінансові доходи та інші доходи підприємства не мають певно визначеної тенденції.

Аналогічним чином відбувається оцінка виконання плану, динаміки та структури інших витрат підприємства.

Схожі статті

-

ЗМІСТ 4.1. Поняття інших доходів і витрат підприємства. 4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства....

-

ЗМІСТ 4.1. Поняття інших доходів і витрат підприємства. 4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Організація і методика економічного аналізу - Косова Т. Д. - 3.4. Аналіз беззбитковості підприємства

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

У структурованому вигляді інформацію, яка є основою інформаційних потоків та використовується під час проведення економічного аналізу на підприємстві,...

-

Об'єктом особливої уваги на будь-якому підприємстві є прибуток від операційної діяльності, тому що його розмір складає основну частину прибутку від...

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Організація аналітичної роботи на підприємстві включає: - розробку загальних засад і порядку проведення аналізу; - планування роботи в цілому, окремих її...

-

Класифікація аналізу має важливе значення для правильного розуміння його змісту і задач, для цього потрібно виокремити види економічного аналізу (рис....

-

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння...

-

Економічний аналіз досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних, взаємозв'язаних дій...

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

-

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють...

-

В останні десятиріччя інформація стала важливим ресурсом в господарській діяльності. Використання мікропроцесорної технології, електронно-обчислювальних...

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

-

Кожна наукова дисципліна має свій предмет та метод дослідження. Термін "метод" походить від грецького "шеіНойоз", що в перекладі означає "шлях до...

-

Організація і методика економічного аналізу - Косова Т. Д. - ПЕРЕДМОВА

У сучасних умовах зростає значення економічного аналізу як функції управління. Економічна криза вимагає від вітчизняних підприємств формування нових...

-

ЗМІСТ 2.1. Система економічної інформації, її особливості. 2.2. Сутність процесу забезпечення економічного аналізу інформацією і вимоги до неї. 2.3....

-

ЗМІСТ 2.1. Система економічної інформації, її особливості. 2.2. Сутність процесу забезпечення економічного аналізу інформацією і вимоги до неї. 2.3....

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Курс фінансів - Кудряшов В. П. - 2.3. Формування доходів і витрат підприємства

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

-

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Організація і методика аудиту - Кулаковська Л. П. - Програма може передбачати такі об'єкти аудиту

1. Основні відомості про підприємство. 2. Правові основи діяльності підприємства: - правовий аналіз установчих документів; - наявність державних дозволів...

Організація і методика економічного аналізу - Косова Т. Д. - 4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства