Організація і методика економічного аналізу - Косова Т. Д. - Тема 4. Аналіз інших доходів і витрат підприємства

ЗМІСТ

4.1. Поняття інших доходів і витрат підприємства.

4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства.

4.3. Аналіз виконання плану, динаміки та структури інших доходів і витрат підприємства.

4.4. Оцінка впливу факторів на інші доходи підприємства.

4.5. Оцінка впливу факторів на інші витрати підприємства.

4.6. Аналіз виконання плану, динаміки, рівня фінансового результату від іншої діяльності підприємства.

4.1. Поняття інших доходів і витрат підприємства (від фінансової, інвестиційної, надзвичайної діяльності)

Ефективність різних видів діяльності підприємства виражається в отриманих фінансових результатах. Для визначення фінансового результату діяльності підприємства за звітний період необхідно порівняти доходи звітного періоду і витрати, які були здійснені для отримання цих доходів.

У відповідності з вимогами П(С)БО 1 "Загальні вимоги до фінансової звітності" трактування термінів доходи та витрати має наступні значення:

- доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників);

- витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

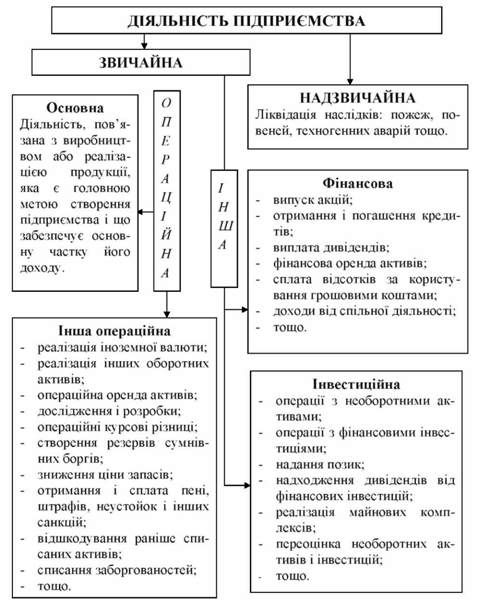

На рис. 4.1 схематично представлено місце і зміст іншої діяльності в системі всіх можливих напрямів функціонування суб'єкта господарювання. Як наочно представлено, до іншої діяльності відноситься фінансова, інвестиційна та надзвичайна діяльність підприємства.

Доходи та витрати підприємства класифікуються по видах діяльності, які здійснює підприємство. Такий підхід дає можливість врахувати особливості кожного виду діяльності, прослідкувати зміни по видах діяльності і забезпечити формування інформації для подальшого аналізу і ухвалення управлінських рішень. Склад доходів і витрат підприємства відповідає видам діяльності.

Під Іншими доходами розуміються наступні джерела збільшення економічних вигод:

- доход, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі;

- дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі);

- доход від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; доход від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства;

- доход від інших подій та операцій, які відповідають визначенню надзвичайних подій.

Відповідно до Інших витрат: вони включають наступні напрямки зменшення економічних вигод:

- витрати на проценти та інші витрати підприємства, пов'язані із залученням позикового капіталу;

Рис. 4.1. Структура видів діяльності суб'єкта господарювання

- збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі;

- собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з операційною діяльністю підприємства;

- невідшкодовані збитки від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми страхового відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел; збитки від інших подій та операцій, які відповідають визначенню надзвичайних подій.

Схожі статті

-

Об'єктом особливої уваги на будь-якому підприємстві є прибуток від операційної діяльності, тому що його розмір складає основну частину прибутку від...

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Організація і методика економічного аналізу - Косова Т. Д. - 3.4. Аналіз беззбитковості підприємства

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Класифікація аналізу має важливе значення для правильного розуміння його змісту і задач, для цього потрібно виокремити види економічного аналізу (рис....

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

-

У структурованому вигляді інформацію, яка є основою інформаційних потоків та використовується під час проведення економічного аналізу на підприємстві,...

-

Організація аналітичної роботи на підприємстві включає: - розробку загальних засад і порядку проведення аналізу; - планування роботи в цілому, окремих її...

-

Організація і методика економічного аналізу - Косова Т. Д. - ПЕРЕДМОВА

У сучасних умовах зростає значення економічного аналізу як функції управління. Економічна криза вимагає від вітчизняних підприємств формування нових...

-

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють...

-

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння...

-

Економічний аналіз досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних, взаємозв'язаних дій...

-

В останні десятиріччя інформація стала важливим ресурсом в господарській діяльності. Використання мікропроцесорної технології, електронно-обчислювальних...

-

Кожна наукова дисципліна має свій предмет та метод дослідження. Термін "метод" походить від грецького "шеіНойоз", що в перекладі означає "шлях до...

-

ЗМІСТ 2.1. Система економічної інформації, її особливості. 2.2. Сутність процесу забезпечення економічного аналізу інформацією і вимоги до неї. 2.3....

-

ЗМІСТ 2.1. Система економічної інформації, її особливості. 2.2. Сутність процесу забезпечення економічного аналізу інформацією і вимоги до неї. 2.3....

-

Курс фінансів - Кудряшов В. П. - 2.3. Формування доходів і витрат підприємства

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді...

-

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку....

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Природа прибутку, механізм його створення і розподілу завжди привертали увагу провідних учених. З розвитком економічної науки визначення поняття...

Організація і методика економічного аналізу - Косова Т. Д. - Тема 4. Аналіз інших доходів і витрат підприємства