Організація бізнесу - Скібіцький О. М. - Звіт про рух грошових коштів

Інформація про рух грошових коштів дозволяє користувачам фінансової звітності оцінити здатність підприємства генерувати грошові кошти та ефективно їх використовувати.

Інформація про рух грошових коштів покращує зіставність результатів діяльності різних підприємств, оскільки усуває вплив різних підходів до обліку подібних операцій та подій. Звіт про рух грошових коштів - це єдиний фінансовий звіт, який складається на касовій основі.

Зміст звіту про рух грошових коштів

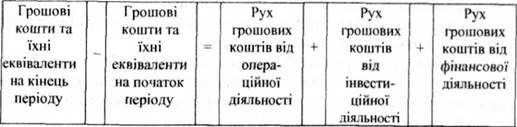

Звіт про рух грошових коштів надає інформацію про зміни грошових коштів підприємства та їх еквівалентів протягом певного періоду в результаті його операційної, інвестиційної та фінансової діяльності.

Грошові кошти складаються з готівки в касі та з депозитів до запитання.

Еквіваленти грошових коштів - це короткострокові високоліквідні інвестиції, які вільно конвертуються в певні суми грошових коштів і для яких властивий незначний ризик зміни вартості.

Надходження/вибуття грошових коштів від операційної діяльності визначається, головним чином, тими господарськими операціями, які генерують основну частину доходу підприємства, тобто беруть участь у визначенні чистого прибутку або збитків.

Приклади руху грошових коштів від операційної діяльності:

А) надходження від реалізації товарів і надання послуг;

Б)надходження у вигляді роялті, гонорарів, комісійних та інші надходження;

В) виплати постачальникам товарів та послуг;

Г) виплати працівникам, а також виплати за їх дорученням;

Д) надходження/виплати страховою компанією у вигляді премій, претензій, ануїтетів та інших видів страхової допомоги;

Е) сплата/відшкодування податку на прибуток (за виключенням випадків, коли такі операції можна віднести до фінансової або інвестиційної діяльності);

Є) надходження і виплати за дилерськими контрактами.

Інформацію про рух грошових коштів від інвестиційної діяльності слід розкривати окремо, що дозволить судити про механізм здійснення витрат на ресурси, необхідні для генерування майбутнього прибутку і майбутнього потоку грошових коштів. Приклади руху грошових коштів від інвестиційної діяльності:

O виплати на придбання основних засобів, нематеріальних активів та інших довгострокових активів. Такі виплати включають також інвестиції на розробку і будівництво основних засобів власними силами підприємства;

O надходження від реалізації основних засобів, нематеріальних активів та інших довгострокових активів;

O виплати на придбання власного капіталу або боргових інструментів інших підприємств, а також часток у спільних підприємствах (окрім виплат на придбання інструментів, які визнаються еквівалентами грошових коштів або утримуються для перепродажу);

O надходження від реалізації власного капіталу або боргових інструментів інших підприємств, а також часток у спільних підприємствах (окрім виплат на придбання інструментів, які визнаються еквівалентами грошових коштів або утримуються для перепродажу);

O аванси видані і позики, надані третім особам (окрім авансів і позик фінансових установ);

O аванси отримані і погашення позик, наданих третім особам (окрім авансів і позик фінансових установ);

O виплати за ф'ючерсним і форвардним контрактами, опціонами і контрактами "своп", окрім випадків, коли такі контракти укладаються з метою перепродажу або виплати за ними класифікуються як фінансова діяльність;

O надходження за ф'ючерсним і форвардним контрактами, опціонами і контрактами "своп", окрім випадків, коли такі контракти укладаються з метою перепродажу або надходження за ними класифікуються як фінансова діяльність.

Інформацію про рух грошових коштів від фінансової діяльності слід розкривати окремо, що дозволить спрогнозувати ймовірність висунення претензій щодо майбутніх потоків грошових коштів з боку тих, хто надає капітал підприємству.

Приклади руху грошових коштів від фінансової діяльності: 1. Надходження від випуску акцій або інших інструментів власного капіталу;

2. Виплати власникам для придбання або викупу раніше випущених акцій підприємства;

3. Надходження від випуску незабезпечених боргових зобов'язань, позик, векселів, облігацій, іпотек, а також інших коротко - або довгострокових позик;

4. Погашення позик;

5. Виплати грошових коштів орендарям для зменшення існуючої заборгованості, пов'язаної з фінансовою орендою.

Форма звіту про рух грошових коштів

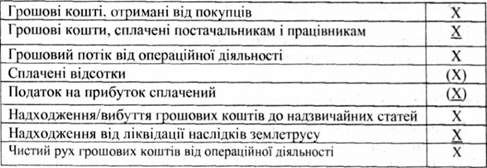

Згідно з вимогами МСБО-7 підприємство звітує про рух грошових коштів від операційної діяльності, використовуючи прямий або непрямий метод.

Форма Звіту за прямим методом, за допомогою якого розкриваються

Основні класи валових надходжень і валових виплат грошових коштів, наведена у табл. 12.9.

Таблиця 12.9. Форма Звіту про рух грошових коштів

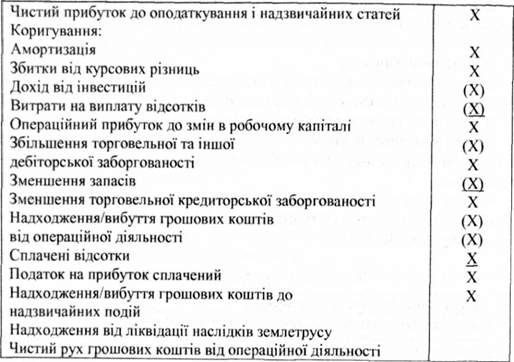

За непрямим методом чистий прибуток/збиток коригується згідно з впливом операцій не грошового характеру, будь-яких відрахувань або нарахувань минулих або майбутніх надходжень/виплат грошових коштів від операційної діяльності, а також згідно зі статтями доходів або витрат, пов'язаних з потоком грошових коштів від інвестиційної або фінансової діяльності.

Приклад форми Звіту за непрямим методом наведено у табл. 12.10.

Таблиця 12.10. Форма Звіту про рух грошових коштів

Схожі статті

-

Організація бізнесу - Скібіцький О. М. - 8.3.11.3. План (звіт) про спрямування коштів

План (звіт) про спрямування коштів повинен містити дані про рух грошових коштів - це звіт про надходження та використання фінансових ресурсів, який...

-

Організація бізнесу - Скібіцький О. М. - Юридичні особи (підприємства)

Вибір такої форми (приватний підприємець без створення юридичної особи) для здійснення підприємницької діяльності зручний з погляду організації...

-

Організація бізнесу - Скібіцький О. М. - Зміст балансу

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року). Наведені нижче факти, з одного боку, впливають на...

-

Організація бізнесу - Скібіцький О. М. - БАЛАНС

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року). Наведені нижче факти, з одного боку, впливають на...

-

Людині грошей потрібно не так вже й багато - рівно стільки, щоб про них можна було б не думати. /Остап Бендер/ Фінансове планування - складова частина...

-

Організація бізнесу - Скібіцький О. М. - Підприємець - фізична особа

Вибір такої форми (приватний підприємець без створення юридичної особи) для здійснення підприємницької діяльності зручний з погляду організації...

-

Організація бізнесу - Скібіцький О. М. - Звіт про зміни у власному капіталі

Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає...

-

Організація бізнесу - Скібіцький О. М. - Звіт про прибутки та збитки

Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає...

-

Організація бізнесу - Скібіцький О. М. - Форма балансу

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року). Наведені нижче факти, з одного боку, впливають на...

-

Правові умови здійснення підприємницької діяльності, встановлені державою, вимагають державної реєстрації суб'єкта підприємницької діяльності,...

-

Метою створення гнучких організаційних структур є вибір такої стратегічної лінії організації виробництва, яка максимально підвищить довгострокову...

-

Організація бізнесу - Скібіцький О. М. - А. Корпоративні книги

Корпоративні книги підприємства містять усі документи, які підтверджують, що підприємство зареєстроване як акціонерне чи інше товариство, або ПП тощо і з...

-

Організація бізнесу - Скібіцький О. М. - 12.1. Сутність та необхідність обліку на підприємстві

12.1. Сутність та необхідність обліку на підприємстві Ефективна підприємницька діяльність неможлива без досконалого знання підприємцем систем обліку і...

-

Організація бізнесу - Скібіцький О. М. - 12. ОБЛІК І ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ

12.1. Сутність та необхідність обліку на підприємстві Ефективна підприємницька діяльність неможлива без досконалого знання підприємцем систем обліку і...

-

Організація бізнесу - Скібіцький О. М. - 6.4.3. Засновницький (установчий) договір

Будь-яке підприємство діє на підставі власного статуту, тобто певного зібрання обов'язкових правил, що регулюють її індивідуальну діяльність,...

-

Організація бізнесу - Скібіцький О. М. - 9.6.2. Надмірне регулювання

Українське законодавство часто створює перешкоди для розвитку підприємництва шляхом занадто прискіпливого регулювання певних видів господарської...

-

Організація бізнесу - Скібіцький О. М. - 6.4.2. Статут підприємства

Будь-яке підприємство діє на підставі власного статуту, тобто певного зібрання обов'язкових правил, що регулюють її індивідуальну діяльність,...

-

Організація бізнесу - Скібіцький О. М. - 7.4. Основні принципи маркетингу

Під час здійснення маркетингової діяльності доцільно враховувати принципи маркетингу, які виникли на грунті узагальнення практичного досвіду багатьох...

-

Організація бізнесу - Скібіцький О. М. - Б. Фінансова документація

Корпоративні книги підприємства містять усі документи, які підтверджують, що підприємство зареєстроване як акціонерне чи інше товариство, або ПП тощо і з...

-

Організація бізнесу - Скібіцький О. М. - 2.7. Управління власністю компаній

Як відомо, управління власністю суб'єктів господарчої діяльності здійснюється за допомогою системи взаємодіючих методів певного ієрархічного рівня, серед...

-

Організація бізнесу - Скібіцький О. М. - 2. ПРИРОДА ТА ЕКОНОМІЧНА СУТНІСТЬ ПІДПРИЄМНИЦТВА

2.1. Сутність та зміст підприємництва Уперше термін "підприємець" був сформульований англійським економістом Р. Кантільйоном в XVII ст. наступним чином:...

-

Організація бізнесу - Скібіцький О. М. - 3.4. Товариство (партнерство), його особливості

Ця форма організації підприємництва є логічним продовженням розвитку одноосібного володіння. Така організаційно-правова форма підприємницької діяльності...

-

Організація бізнесу - Скібіцький О. М. - 3.3. Одноосібне володіння, його переваги та недоліки

Одноосібне господарство - це така форма організації підприємства і підприємництва, коли вся власність належить одній особі, яка одноосібно управляє...

-

Організація бізнесу - Скібіцький О. М. - 1.5.7. Державне регулювання економічної безпеки підприємств

Державне регулювання робить найбільш помітний і значний вплив на формування економічної безпеки підприємства, при цьому використовуючи прямі і непрямі...

-

Організація бізнесу - Скібіцький О. М. - Основні типи та форми власності підприємств

У процесі тривалого історичного розвитку людства сформувались такі чотири основні типи економічної власності: суспільна; приватна; колективна; державна....

-

Організація бізнесу - Скібіцький О. М. - 2.1. Сутність та зміст підприємництва

2.1. Сутність та зміст підприємництва Уперше термін "підприємець" був сформульований англійським економістом Р. Кантільйоном в XVII ст. наступним чином:...

-

Організація бізнесу - Скібіцький О. М. - 3.1. Організаційні одиниці підприємництва

3.1. Організаційні одиниці підприємництва Будь-яке суспільство для забезпечення нормального (достатньо комфортного) рівня своєї життєдіяльності...

-

Організація бізнесу - Скібіцький О. М. - 3. ОРГАНІЗАЦІЙНО-ПРАВОВІ ФОРМИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

3.1. Організаційні одиниці підприємництва Будь-яке суспільство для забезпечення нормального (достатньо комфортного) рівня своєї життєдіяльності...

-

З метою залучення зовнішніх інвестицій в мале підприємництво регіону, для реалізації економічного потенціалу регіону із врахуванням специфіки малого...

-

З метою залучення зовнішніх інвестицій в мале підприємництво регіону, для реалізації економічного потенціалу регіону із врахуванням специфіки малого...

Організація бізнесу - Скібіцький О. М. - Звіт про рух грошових коштів