Облікова політика - Давидов Г. М. - 3.3.2. Формування облікової політики процесу підготовки виробництва у міжсезонний період

Об'єктом обліку в процесі забезпечення є витрати міжсезонного періоду, що забезпечують технологічний процес цукрового виробництва майбутнього сезону.

Суттєвою особливістю цукрового виробництва є нетривалість періоду сокодобування. У зв'язку з цим є необхідність посилення контролю за витратами та ходом виконання робіт у міжсезонний період. У цукровій промисловості до витрат майбутніх періодів відносять витрати на обслуговування та управління, що забезпечують процес підготовки виробництва в період сезонних перерв у роботі, у звітному році по закінченні сезону цукроваріння. В обліковій практиці досліджених заводів рахунок 39 "Витрати майбутніх періодів" не використовується, а відображається в балансі та калькуляціях за статтею "Незавершене виробництво" витрати, пов'язані з підготовкою виробництва на майбутній сезон цукроваріння, що не відповідає економічній сутності.

Всі витрати, пов'язані із забезпеченням майбутнього сезону цукроваріння, поділяються за цільовим призначенням на дві групи:

- із заготівлі цукросировини;

- пов'язані зі збереженням і підготовкою технологічного обладнання.

У зв'язку з цим усі витрати в Міжсезонний період, що забезпечують виробництво цукроваріння, доцільно нагромаджувати на рахунку 39 "Витрати майбутніх періодів" З відокремленням субрахунків 391 "Витрати із заготівлі цукросировини майбутнього періоду" та 392 "Витрати із забезпечення виробництва в міжсезонний період". На рахунку 391 "Витрати із заготівлі цукросировини майбутнього періоду" доцільно накопичувати витрати за тими самими напрямами, що і витрати на рахунках 2002 "Приймання і збереження цукросировини" та 911 "Загальнозаготівельні витрати". На початок нового сезону цукроваріння доцільно цей рахунок закривати і залишки відносити на рахунки 911 "Загальнозаготівельні витрати" та 292 "Приймання і збереження цукросировини" з подальшим розподілом на загальних засадах. Така методика обліку проілюстрована на рис. 3.4.

Витрати із забезпечення виробництва в міжсезонний період в основному пов'язані з проведенням ремонтних робіт. На обстежених цукрових заводах питання щодо накопичення витрат з ремонту вирішено неоднозначно, що пов'язано з неможливістю застосування наявної галузевої методики. Витрати з поточного ремонту передбачено накопичувати на рахунку 91 "Загальновиробничі витрати", де за видами обладнання, що підлягає ремонту, відокремлено субрахунки. На інших обсте

Рис. 3.4. Облік витрат майбутнього періоду із заготівлі цукросировини

Жених цукрових заводах узагалі в аналітичному обліку витрати з ремонту не відокремлено. На підставі облікової інформації практично не можливо провести аналіз ефективності витрат із забезпечення технологічного процесу цукроваріння.

Згідно з П(С)БО 7 "Основні засоби" на собівартість та формування фінансового результату періоду мають бути віднесені лише витрати на поточний ремонт, тобто витрати, які не приводять до збільшення майбутніх економічних вигід, первісно очікуваних від використання об'єкта. Модернізація, реконструкція, добудова, дообладнання здійснюються на основі спеціальної технічної документації, що передбачає накопичення цих витрат на рахунку 16 "Капітальні інвестиції".

Методичні підходи до формування облікової політики ви трат з ремонту в сучасних умовах Повинні враховувати такі моменти:

- приведення у відповідність обліку витрат на ремонт до вимог національних облікових стандартів;

- необхідність впровадження внутрішньогосподарського обліку та посилення контролю за ефективністю ремонтних робіт;

- розмежування інформації про витрати з ремонту за сезонами та фінансовими періодами;

-- відокремлення витрат за етапами проведення робіт.

Для забезпечення контролю за підготовкою технологічного процесу цукроваріння, а також для управління витратами необхідно відокремлювати витрати з ремонту не лише у зв'язку з різними джерелами покриття (капіталізовані або поточні), а також відповідно до періодів їх проведення, а саме: підготовчий період - профілактичний ремонт і забезпечення працездатності обладнання, а також витрати з ремонту, який проводять у ході технологічного процесу цукроваріння. Всі витрати пов'язані з підготовкою та профілактичними ремонтами, доцільно обліковувати на рахунку 39 "Витрати майбутніх періодів" з накопиченням у розрізі аналітичних статей витрат та об'єктів віднесення витрат, а витрати з поточного ремонту в технологічний період цукроваріння безпосередньо відносити на рахунки з витрат діяльності.

Для посилення контролю відповідності витрат з ремонту ліміту, який можливо розробляти відповідно до виробничих потреб, доцільно поєднати бухгалтерський облік витрат з ремонту з організацією внутрішньогосподарського контролю. Таким чином можна:

- організувати на підставі аналізу реального стану основних засобів збір інформації про потреби в ремонті по закінченні сезону цукроваріння;

- розробити в межах ліміту план проведення ремонтів і визначити за кожним об'єктом контрольні цифри.

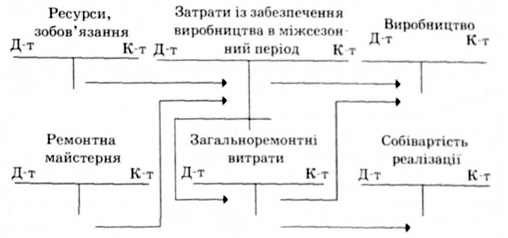

Під час проведення ремонтних робіт ремонтною майстернею цукрового заводу витрати з ремонту будуть попередньо накопичуватись на рахунку "Ремонтна майстерня". Витрати, пов'язані з утриманням підрозділів, що займаються організацією й управлінням ремонтних робіт, можна накопичувати на рахунку 392 "Витрати із забезпечення виробництва в міжсезонний період" за окремою статтею "Загальноремонтні витрати".

На початок сезону цукроваріння витрати, що накопичені на рахунку 392 "Витрати із забезпечення виробництва в міжсезонний період" запропоновано відносити в частині прямих витрат на рахунки обліку за видами виробництва. Витрати, пов'язані з профілактичними роботами з ремонту обладнання, проведені в міжсезонний період, доцільно не відносити на статтю "Витрати на утримання та експлуатацію обладнання", а відокремити на рахунках обліку затрат конкретних виробництв за статтею "Витрати із забезпечення виробництва в міжсезонний період". Загальноремонтні витрати при цьому доцільно відносити на рахунок 912 "Загальноремонтні витрати", що схематично представлено на рис. 3.5.

Примітка: Очікуваний період сокодобування наступного фінансового року поточного сезону визначається відповідно до обсягів сиро вини та середньодобової переробки.

Рис. 3.5. Облік витрат міжсезонного періоду із забезпечення виробництва

Підлягають розподілу на затратні рахунки споживачів не всі загальноремонтні витрати, а лише ті, що відповідають нормальній потужності, решта відноситься згідно з П(С)БО 16 "Витрати" на собівартість реалізації.

За Нормальну потужність Доцільно вибрати тривалість сокодобування.

Якщо процес сокодобування триває після 1 січня, розподілу підлягають не всі загальноремонтні витрати, а тільки та їх частка, що припадає на період сокодобування звітного фінансового року.

Базою розподілу загальноремонтних робіт Доцільно вибрати прямі витрати з ремонту.

Схожі статті

-

Облікова політика - Давидов Г. М. - 3.3.1. Формування облікової політики процесу заготівлі

3.3.1. Формування облікової політики процесу заготівлі Попроцесний підхід передбачає формування облікової політики підприємств у розрізі основних...

-

3.3.1. Формування облікової політики процесу заготівлі Попроцесний підхід передбачає формування облікової політики підприємств у розрізі основних...

-

Згідно з П(С)БО 16 "Витрати" в Україні для цілей фінансового обліку обов'язковим є використання модифікованого методу обліку витрат директ-кост,...

-

2.1. Методичні підходи до обгрунтування облікової політики з обліку витрат та формування собівартості 2.1.1. Об'єкти обліку витрат Однією з найважливіших...

-

2.1. Методичні підходи до обгрунтування облікової політики з обліку витрат та формування собівартості 2.1.1. Об'єкти обліку витрат Однією з найважливіших...

-

Облікова політика - Давидов Г. М. - 2.4.2. Облікові моделі як основа формування облікової політики

З 2000 р. посилився інтерес до проблеми реформування обліку, зокрема на підприємствах та у підрозділах ресторанного господарства, що відображено у низці...

-

Одним із зазначених вище елементів облікової політики незавершеного виробництва є періодичність проведення інвентаризації його залишків. Наприкінці...

-

Зменшення кількості рахунків у спрощеному Плані рахунків призвело до втрати аналітичності інформації, особливо щодо обліку витрат. Відповідно у...

-

2.3.1. Незавершене виробництво як економічна категорія та об'єкт обліку Підходи до формування та необхідність виваженої облікової політики незавершеного...

-

Напрями та процедура розподілу прибутку Мають бути зазначені у Статуті господарського товариства та деталізовані іншими внутрішніми регламентами. Згідно...

-

3.1. Облікова політика як елемент організації функціонування обліково-економічної служби суб'єкта господарювання У зв'язку з процесом реформування...

-

Облікова політика - Давидов Г. М. - 2.2. Формування облікової політики основних засобів

Серед необоротних активів підприємства найбільшу частку, як правило, становлять основні засоби. Облік наявності, руху, використання та інших операцій з...

-

1.4.1. Сутність та типи корпорацій Корпоративний сектор є основою сучасної економіки. В індустріальних країнах великі корпорації та об'єднання...

-

Облікова політика - Давидов Г. М. - 2.3.4. Інвентаризація незавершеного виробництва

Одним із зазначених вище елементів облікової політики незавершеного виробництва є періодичність проведення інвентаризації його залишків. Наприкінці...

-

Облікова політика - Давидов Г. М. - 2.3.3. Оцінка незавершеного виробництва

Бухгалтерський облік незавершеного виробництва ведеться у вартісній оцінці в бухгалтери, де здійснюється оцінка залишків незавершеного виробництва і...

-

У багатьох стандартах, що регламентують методологію обліку за окремими об'єктами, передбачена можливість використання одного з варіантів, тому наступний...

-

1.3.1. Визначення статусу малого підприємства Перехід економіки України від централізованого управління до ринкового регулювання значно вплинув на умови...

-

3.2.1. Теоретико-методологічні підходи до формування облікової політики як елемента системи управління Процесний підхід як важлива передумова формування...

-

2.4.1. Типізація закладів ресторанного господарства з метою розроблення облікової політики Ринковій економіці притаманна розвинута інфраструктура...

-

Спрощена система оподаткування, обліку та звітності для підприємств малого бізнесу передбачає спрощення: - оподаткування: заміну сплати певних видів...

-

3.2.1. Теоретико-методологічні підходи до формування облікової політики як елемента системи управління Процесний підхід як важлива передумова формування...

-

Сучасні умови господарювання ставлять нові вимоги перед підготовкою фахівців з бухгалтерського обліку. Вони зумовлюють трансформацію характеру праці...

-

Ведення обліку відповідно до спрощеного Плану рахунків суб'єктами малого підприємництва дає змогу використовувати спрощені облікові регістри. Після...

-

У теорії та практиці облік незавершеного виробництва традиційно поділяється на оперативний і бухгалтерський, що також має бути враховано під час...

-

Закон "Про бухгалтерський облік та фінансову звітність в Україні" визначає облікову політику як сукупність принципів, методів і процедур, які...

-

Облікова політика - Давидов Г. М. - 2.1.3. Методи обліку витрат

У наукових працях провідних учених представлені варіанти класифікації методів обліку витрат1. Метод - це шлях дослідження, що може характеризуватись як...

-

Об'єктивний поділ підприємства як цілісної системи на дві підсистеми, одна з котрих безпосередньо здійснює господарські процеси відповідно до його цілей,...

-

Облікова політика - Давидов Г. М. - 2.5. Податковий аспект облікової політики

Законом про бухгалтерський облік встановлено, що підприємство самостійно визначає облікову політику та обирає форму бухгалтерського обліку. Облікова...

-

1.1.1. Сутність та законодавче регламентування облікової політики Термін "облікова політика" законодавчо закріплений у Законі України "Про бухгалтерський...

-

Облікова політика - Давидов Г. М. - 2.1.1. Об'єкти обліку витрат

2.1. Методичні підходи до обгрунтування облікової політики з обліку витрат та формування собівартості 2.1.1. Об'єкти обліку витрат Однією з найважливіших...

Облікова політика - Давидов Г. М. - 3.3.2. Формування облікової політики процесу підготовки виробництва у міжсезонний період