Облік і аудит податків в Україні - Малишкін О. І. - Методи (прийоми, правила) обліку

Методи обліку в широкому розумінні виступають як сукупність прийомів облікового процесу. В нормах чинного ПКУ та попереднього законодавства поняття "методи (прийоми) податкового обліку" не наводилися. Вживаним поняттям в докодексний період був термін "правила податкового обліку" згідно зі статтею 11 закону про оподаткування прибутку підприємств [93]. В умовах дії ПКУ термін "правила" доречно трансформувати у поняття "прийоми" податкового обліку. Це стосується всіх податків (зборів, внесків). До методичних прийомів податкового обліку, як нами досліджено, потрібно віднести такі його елементи:

O визначення бази оподаткування та її інформаційного джерела;

O визначення дати виникнення податкового зобов'язання або його елементів;

O розрахунок бази оподаткування, її складових елементів;

O розрахунок суми податкового зобов'язання та його елементів;

O застосування первинних або зведених документів для фіксації елементів бази оподаткування або елементів податкового зобов'язання;

O застосування форм регістрів аналітичного та синтетичного (зведеного) податкового обліку бази оподаткування та податкового обліку податкового зобов'язання або його елементів.

Методичні та технологічні аспекти податкового обліку відносно кожного податку (збору, внеску) має розробляти безпосередньо платник податку із закріпленням їх в обліковій політиці підприємства. Такий підхід застосовується в країнах Євросоюзу, що є перспективним напрямом для України.

Разом з тим, у бухгалтерському обліку застосовують прийоми, які є класичними за визначенням, як чотири пари елементів методу:

1. Рахунки та подвійний запис.

2. Документування та інвентаризація.

3. Оцінка та калькуляція.

4. Балансове узагальнення і звітність.

Дослідження показує, що зазначені прийоми бухгалтерського фінансового обліку частково можуть бути використані й в податковому обліку, зокрема, з ПДВ (табл. 1.11).

Таблиця 1.11. МОЖЛИВОСТІ ЗАСТОСУВАННЯ ЕЛЕМЕНТІВ МЕТОДУ БУХГАЛТЕРСЬКОГО ФІНАНСОВОГО ОБЛІКУ В ПОДАТКОВОМУ ОБЛІКУ З ПДВ

|

Метод бухгалтерського обліку |

Можливість застосування в податковому обліку |

|

1. Рахунки та подвійний запис |

Застосовується різновид рахунків - реєстри виданих та отриманих податкових накладних. Подвійний запис не застосовується |

|

2. Документування та інвентаризація |

Застосовується первинний документ - податкова накладна. Інвентаризація заборгованості (сальдо розрахунків) перед бюджетом є обов'язковою перед річним звітом |

|

3. Оцінка та калькуляція |

Оцінка за договірними (регульованими) цінами застосовується при визначенні бази оподаткування за окремими операціями постачання номенклатури товарів (робіт, послуг). Калькуляція не застосовується |

|

4. Балансове узагальнення і звітність |

Використовується принцип балансування (порівняння) зобов'язань та кредиту з визначенням різниці у вигляді чистого податкового зобов'язання або суми до відшкодування. Звітність представлена у формі декларацій |

Отже, в податковому обліку з ПДВ використовуються окремі елементи метода бухгалтерського обліку, які є універсальними, що свідчить про певний зв'язок зазначених видів обліку в контексті збирання та оброблення інформації.

Форми податкового обліку

За класичним формулюванням форма бухгалтерського обліку визначається як сукупність регістрів обліку, їх побудови та зв'язку між ними. Під формою податкового обліку розуміють сукупність технічних носіїв податкової інформації у вигляді первинних документів (первинні розрахунки), реєстрів інформації, додатків до декларації. Ці технічні носії мають певну структуру - таблиці, розрахунки, накопичувальні реєстри тощо. їхнє призначення - формування результатної податково-облікової інформації з метою заповнення декларації.

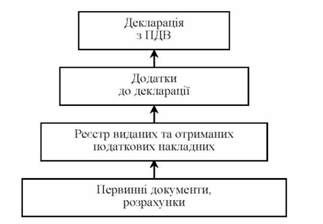

Наприклад, інформація податкового обліку з податку на додану вартість проходить такі етапи:

Рис. 1.5. Етапи узагальнення інформації з ПДВ

Дослідження показує, що зазначені технічні носії у сукупності являють собою взаємоув'язану структуру інформації пірамідального типу, на вершині якої знаходиться податкова декларація. Більш докладно складові такої системи розглянуто у розділах 2 і 3 цієї роботи.

Схожі статті

-

Облік і аудит податків в Україні - Малишкін О. І. - Фінансовий облік

Необхідність уведення у законодавче поле поняття (терміну) "фінансовий облік" полягає у наступному. По-перше, такий вид обліку є різновидом...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.3.2. Статус податкового обліку

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податковий облік

Необхідність уведення у законодавче поле поняття (терміну) "фінансовий облік" полягає у наступному. По-перше, такий вид обліку є різновидом...

-

Облік і аудит податків в Україні - Малишкін О. І. - Загальна схема податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Предмет податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція законодавця

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - Функції податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - ВСТУП

Світовий досвід свідчить, що незважаючи на тенденцію певної уніфікації правил оподаткування в межах міждержавних об'єднань (союзів) для кожної країни...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.1.1. Запровадження МСФЗ в Україні

1.1. Світовий досвід взаємоузгодження інформації фінансової і податкової звітності 1.1.1. Запровадження МСФЗ в Україні Урядом України прийнято концепцію...

-

1.1. Світовий досвід взаємоузгодження інформації фінансової і податкової звітності 1.1.1. Запровадження МСФЗ в Україні Урядом України прийнято концепцію...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап II. 1997 - 2000 рр

Аналіз практики застосування облікових механізмів оподаткування свідчить, що з розвитком ринкових відносин податковий облік стає одним з основних видів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап І. 1991 - 1996 рр

Для облікових процесів в Україні як пострадянської країни характерним ще залишається вплив радянської школи і традицій бухгалтерського обліку. Це...

-

Для облікових процесів в Україні як пострадянської країни характерним ще залишається вплив радянської школи і традицій бухгалтерського обліку. Це...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.1.4. Досвід Російської Федерації

Росія має найбільшу на пострадянському просторі економіку і претендує на перші ролі в економіці та політиці країн СНД. В економіці Російської Федерації...

-

Облік і аудит податків в Україні - Малишкін О. І. - Об'єкти обліку

Об'єкти обліку Поняття "об'єкт" деталізує поняття "предмет". Досліджено, що об'єктами податкового обліку виступають складові податку: об'єкт...

-

Об'єкти обліку Поняття "об'єкт" деталізує поняття "предмет". Досліджено, що об'єктами податкового обліку виступають складові податку: об'єкт...

-

1.3.1. Методичні підходи до визначення поняття "податковий облік" в контексті інтерпретації категорії "бухгалтерський облік" Становлення податкового...

-

1.3.1. Методичні підходи до визначення поняття "податковий облік" в контексті інтерпретації категорії "бухгалтерський облік" Становлення податкового...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податок на додану вартість

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

У чинному Податковому кодексі відсутнє визначення наведених понять. Серед загальних термінів (понять) у ПКУ знайшли відображення лише окремі поняття:...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап V. 2008 - 2010 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап IV. 2006 - 2007 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податкові розрахунки

Методики цього виду обліку достатньо повно описані в закордони та вітчизняній літературі. В контексті нашого дослідження ми виділяємо його як окрему...

-

Облік і аудит податків в Україні - Малишкін О. І. - Управлінський облік

Методики цього виду обліку достатньо повно описані в закордони та вітчизняній літературі. В контексті нашого дослідження ми виділяємо його як окрему...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап III. 2001 - 2005 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

1.1. Світовий досвід взаємоузгодження інформації фінансової і податкової звітності 1.1.1. Запровадження МСФЗ в Україні Урядом України прийнято концепцію...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Розглянутий підхід до визначення характеристик обліку є характерним для утилітарного (прикладного) підходу, коли облік вирішує саме функцію рахівництва....

Облік і аудит податків в Україні - Малишкін О. І. - Методи (прийоми, правила) обліку