Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 10.5.1. Ризик-менеджмент і його роль у визначенні стратегії управління ризиками

Неодмінною умовою успішного функціонування підприємства є побудова ефективної стратегії управління, формування якої залежить від особливостей організації. У 80-х на початку 90-х років стратегія стала невід'ємною частиною управління бізнесом практично у всіх країна з ринковою економікою. Глобалізація економічних процесів, зростання конкуренції, збільшення впливу іноземних компаній обумовили широке визначення стратегічного мислення як єдиного правильного підходу до управління підприємством, а в сучасному кризовому періоді питання стратегічного управління набуває все більшої актуальності.

Стратегія управління ризиком - це мистецтво управління діяльністю підприємством у невизначеній господарській ситуації, засноване на прогнозуванні ризику і прийомах його зниження.

У першу чергу слід зазначити, що управління ризиком це специфічна галузь менеджменту, яка вимагає знань предметної діяльності фірми, страхової справи, аналізу господарської діяльності підприємства, математичних методів оптимізації економічних завдань.

Управління ризиками - це сукупність методів, прийомів і заходів, що дозволяють певною мірою прогнозувати настання ризикових подій і вживати заходів до їхнього зменшення.

Стратегія управління - це спосіб використання засобів для досягнення поставленої мети за допомогою певного набору правил і обмежень для прийняття рішення.

Тактика управління - це конкретні методи і прийоми для досягнення поставленої мети в конкретних умовах. Завданням тактики управління є вибір оптимального рішення і найбільш прийнятних у даній господарській ситуації методів та прийомів управління.

Управління ризиками можна виділити в самостійну форму підприємництва. Як форма підприємницької діяльності це означає, що управління ризиком є творча діяльність, яка здійснюється фінансовим менеджером. Сферою його підприємницької діяльності є, наприклад, страховий ринок.

Для підприємства дуже важливо розробити стратегію управління економічним ризиком, для чого необхідно дати конкретні відповіді на наступні питання:

Які саме види комерційних ризиків підприємство зобов'язане враховувати у своїй діяльності;

Які способи й інструменти дозволяють управляти цими ризиками;

Який обсяг комерційного ризику підприємство може взяти на себе (прийнятна сума збитку, що може бути погашена з власних коштів).

Однак тільки формулювання стратегії для управління економічним ризиком недостатньо, потрібно ще мати механізм її реалізації - систему управління економічними ризиками, що у свою чергу припускає:

Створення ефективної системи оцінки і контролю прийнятих рішень;

Виділення в організації спеціального підрозділу (працівника), якому буде доручене управління ризиками;

Виділення коштів і формування спеціальних резервів для страхування ризиків, покриття збитків і втрат.

При виборі стратегії і прийомів управління ризиком часто використовується якийсь певний стереотип, який складається з досвіду і знань фінансового менеджера в процесі його роботи і є основою навичок у роботі. Наявність стереотипних дій дає менеджеру можливість у визначених типових ситуаціях діяти оперативно і найбільше оптимально. При відсутності типових ситуацій фінансовий менеджер повинний переходити від стереотипних рішень до пошуків оптимальних для себе ризикових рішень.

10.5.1. Ризик-менеджмент і його роль у визначенні стратегії управління ризиками

Оскільки підходи до рішення управлінських задач можуть бути найрізноманітнішими, тому управлінню ризиками (ризик-менеджменту) притаманна багатоваріантність. Багатоваріантність ризик-менеджменту означає стан стандарту і неординарності фінансових коливань, гнучкість і неповторність тих чи інших способів дій в конкретній господарській ситуації. Головне в ризик-менеджменті - правильна постановка мети, що відповідає економічним інтересам об'єкта управління.

Ризик-менеджмент дуже динамічний. Ефективність його функцій багато в чому залежить від швидкості реакції на зміну умов ринку, від економічної ситуації і фінансового стану об'єкта управління. Тому ризик-менеджмент повинен базуватися на знанні стандартних прийомів управління ризиком, умінні швидко і правильно оцінювати конкретну економічну ситуацію, на здатності швидко знайти гарний, якщо не єдиний, вихід з даної ситуації.

Особливу роль у рішенні ризикових задач грають інтуїція менеджера й інсайд.

Інтуїція являє собою здатність безпосередньо, як би раптово, без логічного продумування знаходити правильне рішення проблеми. Інтуїтивне рішення як внутрішнє осяяння, просвітління думки, що розкриває суть досліджуваного питання. Інтуїція є неодмінним компонентом творчого процесу. Психологія розглядає інтуїцію у взаємозв'язку з чуттєвим і логічним пізнанням і практичною діяльністю як безпосереднє знання в його єдності зі знанням опосередкованим, раніше придбаним.

Інсайд - це усвідомлене рішення якоїсь проблеми. Суб'єктивно інсайд переживають як несподіване осяяння, збагнення. У момент самого інсайда рішення усвідомлюється дуже ясно, однак ця ясність часто носить короткочасний характер і має потребу у свідомій фіксації рішення.

У випадках, коли ризик розрахувати неможливо, прийняття ризикових рішень відбувається за допомогою евристики.

Евристика являє собою сукупність логічних прийомів і методологічних правил теоретичного дослідження і відшукання істини. Іншими словами, це правила і прийоми рішення особливо складних задач. Звичайно, евристика менш надійна і менш певна, чим математичні розрахунки, однак вона дає можливість одержати цілком певне рішення. Ризик-менеджмент має свою систему евристичних правил і прийомів для ухвалення рішення в умовах ринку.

Після побудови комплексного показника ризику визначають взаємозв'язок між факторами шляхом використання інтегрального методу факторного аналізу, що містить у собі: визначення методу інтегрування; обчислення підінтегральної функції; виведення значення інтеграла.

Організація ризику-менеджменту припускає визначення органа управління ризиком, яким може бути фінансовий менеджер, менеджер по ризику чи відповідний апарат управління, скажемо, відділ ризикових вкладень капіталу, що виконує наступні функції:

Здійснення венчурних і портфельних інвестицій, тобто ризикових вкладень відповідно до чинного законодавства і статуту суб'єкта господарювання;

Розробку програми ризикової інвестиційної діяльності;

Збір, аналіз, обробку і збереження інформації про навколишнє оточення;

Визначення ступеня і вартості ризиків, вироблення стратегії і прийомів управління ризиком;

Розробку програми ризикових рішень і організацію її виконання, включаючи контроль і аналіз результатів;

Здійснення страхової діяльності, укладання договорів страхування і перестрахування, проведення страхових і перестрахувальних операцій;

Розробку умов страхування і перестрахування, визначення розмірів тарифних ставок по тарифним операціями;

Видачу гарантій по піклуванню українських і іноземних компаній, відшкодування збитків за їхній рахунок, доручення іншим особам виконання аналогічних функцій за рубежем;

Ведення бухгалтерської, статистичної й оперативної звітності по ризикових вкладеннях капіталу.

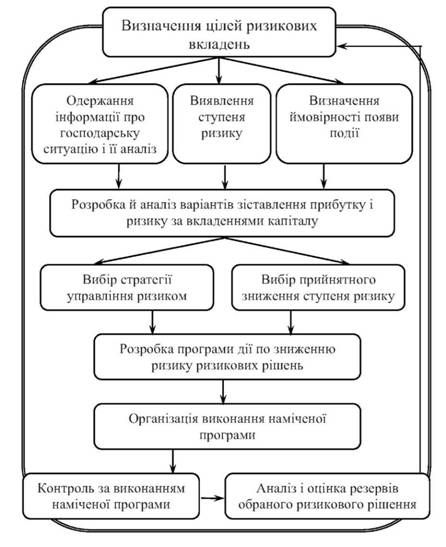

Схема організації ризик-менеджменту представлена на рисунку 10.10.

Вона включає правила, на основі яких приймаються пошукові рішення, і способи вибору варіанта рішення.

У стратегії ризику-менеджменту застосовуються такі правила:

1) максимальність виграшу;

2) оптимальна імовірність результату;

3) оптимальне коливання результату;

4) оптимальне сполучення виграшу і величини ризику.

Сутність першого правила полягає в тім, що з можливих варіантів ризикових вкладень капіталу вибирається той, що дає найбільшу ефективність результату при мінімальному чи прийнятному для інвестора ризику.

Рисунок 10.10 - Схема організації ризик-менеджменту

Відповідно до другого правила з можливих рішень вибирається те, при якому імовірність результату є прийнятним для інвестора.

Правило третє полягає в тім, що з можливих рішень вибирається те, при якому імовірності виграшу чи програшу для того самого ризикового вкладення капіталу має найменший розрив.

Нарешті, четверте правило полягає в тім, що менеджер оцінює очікувані величини виграшу і ризику і приймає рішення про вкладення капіталу в той захід, що дозволяє одержати очікуваний виграш і одночасно уникнути великого ризику.

У таблиці 10.8 дана інформація про залежність між стратегією підприємства по управлінню ризиками і пріоритетними процедурами управління ними.

Таблиця 10.8. Вплив стратегії підприємства по управлінню ризиками на вибір процедур управління ними

|

Варіант стратегії |

Пріоритетні процедури |

Примітки |

|

Обережна |

Відмовлення від ризиків (чи передача ризиків) |

Граничні значення втрат, що відповідають процедурі відмовлення від ризиків і передачі ризиків, установлюються досить твердими (невисокими). На цьому етапі при даній стратегії підприємства по управлінню ризиками застосування всіх процедур управління ризиками рівнозначно |

|

Зважена |

Прийняття ризиків (або передача ризиків, або відмовлення від ризиків) |

Застосування кожного з цих методів не дуже тверді, але і не дуже вільні. Вони встановлюються з урахуванням інших додаткових факторів, наприклад фактора реальних можливостей підприємства протягом певного періоду часу |

|

Ризикована |

Прийняття ризику на себе чи передача ризиків |

Граничні значення збитку, що відповідають процедурам прийняття ризиків на себе і передачі ризиків, установлюються досить вільними (високими) |

Для можливих варіантів стратегії підприємства по управлінню ризиками необхідно мати довідкову інформацію за граничним значенням витрат, прийнятим підприємством по кожній із процедур управління ризиками (табл. 10.9).

Таблиця 10.9. Граничні значення витрат для різних варіантів стратегії підприємства

Результати етапу "Уточнення стратегії підприємства по управлінню ризиками і вибору процедур управління ними" представлено в таблиці 10.10.

Таблиця 10.10. Результати етапу "Уточнення стратегії підприємства по управлінню ризиками і вибір процедур управління ними"

|

№ |

Результати етапу |

Примітки |

|

1 |

2 |

3 |

|

1. |

Уточнена стратегія підприємства щодо управління ризиками |

Можливий вибір однієї з наступних стратегій: ризикована; зважена; обережна |

|

2. |

Процедури управління ризиками, пріоритетні для обраних стратегій управління |

Для ризикованої стратегії: прийняття ризиків на себе; передача ризиків Для зваженої стратегії: прийняття ризиків на себе; передача ризиків; відмовлення від ризиків Для обережної стратегії: відмовлення від ризиків; передача ризиків |

Ризик, якому піддається підприємство, це ймовірна загроза розорення чи одержання таких фінансових втрат, які можуть зупинити всю справу. Оскільки ймовірність невдачі присутня завжди, постає питання про методи зниження ризику. Для відповіді на це питання необхідно кількісно визначити ризик, що дозволить порівняти величину ризику різних варіантів рішення і вибрати з них той, який найбільше відповідає обраній підприємством стратегії ризику.

Схожі статті

-

Неодмінною умовою успішного функціонування підприємства є побудова ефективної стратегії управління, формування якої залежить від особливостей...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

Організацію ризик-менеджменту можна розглядати як єдину технологію процесу управління ризиком (рис. 10.4). Рисунок 10.4 - Схема управління ризиком Перший...

-

Управління ризиками базується на певних принципах, основними з яких є такі. Усвідомленість прийняття ризиків. ОПР повинна свідомо йти на ризик, якщо вона...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - ПЕРЕДМОВА

В умовах переходу підприємств до ринкових форм господарювання особливу актуальність набуває формування у студентів системи знань щодо економічного...

-

10.1. Сутність і зміст управління ризиками 10.1.1. Характеристика процедур управління ризиками Процес управління ризиками включає: передбачення ризиків;...

-

10.2.1. Основні складові системи управління ризиками Кожне підприємство має свої переваги і на основі цього виявляє ризики, яким може бути піддана....

-

Головна мета складання програми управління ризиками, що полягає в забезпеченні умов успішного функціонування підприємства в умовах ризику, може бути...

-

10.1. Сутність і зміст управління ризиками 10.1.1. Характеристика процедур управління ризиками Процес управління ризиками включає: передбачення ризиків;...

-

10.2.1. Основні складові системи управління ризиками Кожне підприємство має свої переваги і на основі цього виявляє ризики, яким може бути піддана....

-

10.2.1. Основні складові системи управління ризиками Кожне підприємство має свої переваги і на основі цього виявляє ризики, яким може бути піддана....

-

10.4.1. Моделі управління ризиком Успішність діяльності суб'єктів господарювання значною мірою залежить від прийнятої концепції управління ризиками. Але...

-

Головна мета складання програми управління ризиками, що полягає в забезпеченні умов успішного функціонування підприємства в умовах ризику, може бути...

-

10.1. Сутність і зміст управління ризиками 10.1.1. Характеристика процедур управління ризиками Процес управління ризиками включає: передбачення ризиків;...

-

РОЗДІЛ 1. Теоретико-методологічні підходи до процесу прийняття господарських рішень 1.1. Сутнісна характеристика господарських рішень Рішення - це...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 10.4.2 Ризик-позиція ОПР

Перепустимо, що ОПР оцінює ризик певної операції як R і середній очікуваний доход від операції, тобто ефективність Е. Розглянемо функцію f = f(R, Е), яка...

-

Прийняття рішень - складова частина будь-якої управлінської діяльності, що представляє собою формування послідовності дій для досягнення певної мети на...

-

10.4.1. Моделі управління ризиком Успішність діяльності суб'єктів господарювання значною мірою залежить від прийнятої концепції управління ризиками. Але...

-

РОЗДІЛ 1. Теоретико-методологічні підходи до процесу прийняття господарських рішень 1.1. Сутнісна характеристика господарських рішень Рішення - це...

-

РОЗДІЛ 1. Теоретико-методологічні підходи до процесу прийняття господарських рішень 1.1. Сутнісна характеристика господарських рішень Рішення - це...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 4.4. Класифікація ризиків

Відсутність однозначного тлумачення поняття й характеристики ризику та його класифікації пояснюється багатоаспектністю цього явища, ігноруванням його у...

-

2.1. Організаційний механізм прийняття господарських рішень Прийняття господарських рішень в управлінні представляє собою складний і систематизований...

-

В поняття "технологічні механізми господарського рішення" входять такі елементи (рис. 2.2). Для успішного виконання господарського рішення необхідно для...

-

В поняття "технологічні механізми господарського рішення" входять такі елементи (рис. 2.2). Для успішного виконання господарського рішення необхідно для...

-

Припустимо, що консультаційна фірма за певну плату готова надати інформацію про фактичну ситуацію на ринку в той момент, коли керівництву компанії слід...

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 10.5.1. Ризик-менеджмент і його роль у визначенні стратегії управління ризиками