Міжнародні фінанси - Д'яконова І. І. - 7.3.1. Аналіз основних показників платіжних балансів провідних країн світу

7.3.1. Аналіз основних показників платіжних балансів провідних країн світу

Під рівновагою платіжного балансу частіше за все розуміють такий стан, коли надходження і витрати збалансовані, а офіційні резерви суттєво не змінюють своєї величини. Нерівновага платіжного балансу протягом певного часу може мати негативні наслідки для відкритої економіки. Тому країни, як правило, прагнуть регулювати платіжний баланс таким чином, щоб досягнути нульового або заданого цільового значення балансу офіційних розрахунків.

Платіжний баланс показує лише потоки (flows) товарів, послуг і фінансових активів впродовж певного періоду (квартал, рік), а не так звану інвестиційну позицію країни, що характеризує загальну вартість і структуру наявних активів та зобов'язань наростаючим підсумком (stocks). Країни, що розвиваються, переважно є чистими дебіторами, тобто акумулюють зовнішні зобов'язання. Більшість промислових країн (Австралія, Австрія, Данія, Іспанія, Канада, Нова Зеландія, Португалія, Фінляндія тощо) також мають від'ємну інвестиційну позицію. Поведінка інвестиційної позиції все більше враховується при моделюванні платіжних дисбалансів. Якщо у 1994 р. зовнішні зобов'язання найбільших країн-боржників (США, Австралія, Канада, Бразилія і Мексика) становили 3,5 % від світового ВВП, а інвестиційна позиція найбільших країн-кредиторів (Японія, Швейцарія, Німеччина, Тайвань, ОАЕ) - 5 %, то у 2003 р. зобов'язання найбільших країн-боржників (США, Австралія, Іспанія, Бразилія, Мексика) зросли до 10,3%, а найбільших країн-кредиторів (Японія, Швейцарія, Гонконг, Тайвань, Сінгапур) - до 8,2 % від світового ВВП.

Використовуючи офіційні статистичні дані МВФ, що розповсюджуються в електронному вигляді (International Financial Statistics CD-ROM) [10], проаналізуємо поточні тенденції врівноваження платіжних балансів країн світу. Для підвищення репрезентативності результатів нами розглянуто по три країни (у розрізі груп країн за класифікацією МВФ), що мають найбільшу частку у світовому ВВП. У дослідженні МВФ, присвяченому перспективам розвитку світової економіки, наводиться поділ країн світу за групами, а також зазначаються частки даних груп і окремих провідних країн у структурі світового ВВП за результатами 2008 року [11, с. 184-189].

Таким чином, із групи "країни з розвинутою економікою" до вибірки включено США (частка у світовому ВВП 20,7%), країни зони євро (частка у світовому ВВП 15,7 %) та Японію (частка у світовому ВВП 6,4 %). Із групи "країни з ринком, що формується, та країни, які розвиваються" до вибірки включено Китай (частка у світовому ВВП 11,4 %), Індію (частка у світовому ВВП 4,8 %) та Росію (частка у світовому ВВП 3,3 %). Отже, до вибірки включено країни, які у сукупності виробляють 62,3 % світового ВВП та можуть вважатись основними суб'єктами міжнародних економічних відносин.

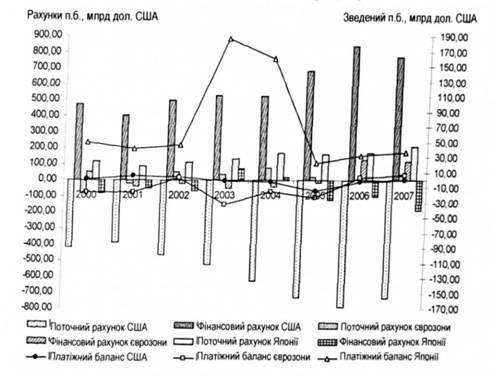

На рис. 7.3 наведено основні показники платіжних балансів (п. б.) провідних країн з ринковою економікою, що включені до вибірки. Стовбці відображають сальдо основних статей платіжного балансу (ліва шкала), а лінії - загальне сальдо платіжного балансу (права шкала). Як видно із рисунка, формально, серед провідних країн з розвинутою економікою найбільш збалансованим є платіжний баланс США: загальне сальдо платіжного балансу (за виключенням 2005 року) коливалось у межах плюс 4,9 та мінус 2,8 млрд дол. Тобто США компенсують від'ємне сальдо поточного рахунку симетричними надходженнями ресурсів за статтями фінансового рахунку.

Рисунок 7.3. Сальдо основних показників платіжних балансів провідних країн з розвинутою економікою

Однак, якщо проаналізувати динаміку абсолютних значень сальдо поточного та фінансового рахунку США та порівняти їх з відповідними показниками Японії та країн єврозони, можна зробити висновок щодо суттєвої розбалансованості платіжного балансу США. Потрібно зазначити, що рівень розбалансованості як поточного, так і фінансового рахунків США зростав у більшості періодів. Середні темпи росту сальдо поточного рахунку протягом 2000-2007 років становили 9 %, станом на 01.01.2008 абсолютне значення даного показника склало -731,2 млрд дол. Середні темпи росту сальдо фінансового рахунку становили 8% та станом на 01.01.2008 абсолютне значення даного показника склало 774,5 млрд дол. Значне переважання експорту над імпортом (за результатами 2007 року експорт товарів становив 1,15 трлн дол., а імпорт - 1,97 трлн дол.) призводить до суттєвого від'ємного сальдо поточного рахунку та перетворює США на найбільшу у світі країну-боржника.

Країни єврозони мають більш врівноважені показники експорту та імпорту, що дозволяло їм демонструвати додатне сальдо поточного рахунку протягом 2002-2007 років. Фінансовий рахунок за результатами 2001-2005 років мав відносно незначне від'ємне значення, тобто країни зони євро переважно виступали у ролі країн-кредиторів. Однак за результатами 2006 та 2007 років тенденція кардинально змінилась: додатне сальдо фінансового рахунку країн зони євро склало 129,9 та 118,4 млрд дол. США відповідно. Тобто переважали операції залучення фінансових ресурсів над операціями, пов'язаними із їх розміщенням. Як наслідок, за результатами 2006 та 2007 років, на відміну від більшості попередніх періодів, спостерігалось додатне сальдо платіжного балансу.

Станом на 2009 рік до зони євро входили 16 країн [11, с. 185], що ускладнює збирання статистичної інформації щодо зовнішньоекономічних операцій резидентів даних країн та її узагальнення у межах статей платіжного балансу. Як наслідок, значний вплив на сальдо платіжного балансу країн єврозони здійснює стаття "чисті помилки та упущення": за результатами 2006 та 2007 років значення даної статті становило -140,6 та -170,1 млрд дол. США відповідно. Величина помилок та упущень при складанні платіжного балансу країн єврозони є найбільшою серед усіх проаналізованих нами країн.

На відміну від США та країн зони євро, Японія у всіх періодах забезпечувала значне додатне сальдо платіжного балансу, яке коливалось у межах від 22,3 млрд дол. США за результатами 2005 року до 187,2 млрд дол. США за результатами 2003 року. Профіцит платіжного балансу Японії забезпечувався значним додатнім сальдо поточного рахунку, яке дещо урівноважувалось відтоком ресурсів за фінансовим рахунком (Японія є однією з основних країн-кредиторів). На відміну від більшості інших країн, основним фактором формування сальдо поточного рахунку Японії протягом 2005-2007 років є сальдо доходів (а не сальдо торгового балансу). Наприклад, за результатами 2007 року сальдо торгового балансу Японії становило 104,8 млрд дол. США, а сальдо доходів складало 138,5 млрд дол. США. Детальні показники основних статей річних платіжних балансів США, країн Єврозони та Японії наведено у додатку М.

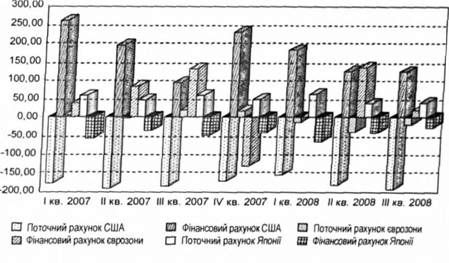

Далі проаналізуємо динаміку квартальних показників сальдо поточного та фінансового рахунків провідних країн з розвинутою економікою (рис. 7.4). У першій половині 2008 року на світових фінансових ринках посилювались негативні тенденції, які у другій половині 2008 року спричинили масштабну світову фінансову кризу.

Млрд дол. США

Рисунок 7.4. Сальдо поточного та фінансового рахунків провідних країн з розвинутою економікою

Зазначені негативні процеси безпосередньо вплинули на квартальні показники платіжних балансів. По-перше, продовжилась тенденція до збільшення від'ємного сальдо поточного рахунку США (станом на 01.10.2008 воно становило -194,9 млрд дол. США.) на фоні зменшення обсягів залучення ресурсів за статтями фінансового рахунку. По-друге, за результатами III кварталу 2008 року спостерігалось найбільше від'ємне значення, за весь період спостережень (починаючи із 1998 року), сальдо платіжного балансу країн єврозони (-30,5 млрд дол. США). По-третє, спостерігалась тенденція до зменшення величини додатного сальдо поточного рахунку Японії (за результатами ПІ кварталу 2008 року у порівнянні із 111 кварталом 2007 року падіння склало 33 %), як наслідок, за результатами 111 кварталу 2008 року у порівнянні із відповідним періодом попереднього року на 10 % зменшилось додатне загальне сальдо платіжного балансу Японії.

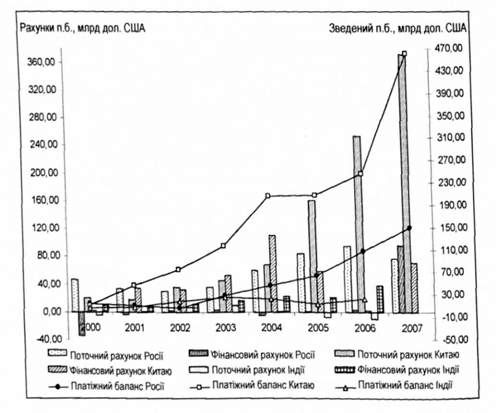

Завершимо аналіз основних показників платіжних балансів провідних країн світу дослідженням провідних країн з ринком, що формується, та країн, що розвиваються: Китай, Індія, США (рис. 7.5). Стовбці відображають сальдо основних статей платіжного балансу (ліва шкала), а лінії - загальне сальдо платіжного балансу (права шкала). V кожної із країн даної групи протягом 2000-2007 років спостерігався стійкий профіцит платіжного балансу, однак, його величина та чинники формування суттєво розрізнялись.

Рисунок 7.5. Сальдо основних показників платіжного балансу провідних країн з ринком, що формується, та країн, що розвиваються

Як свідчить динаміка основних показників платіжного балансу, Китай стрімко перетворюється на беззаперечного світового лідера міжнародних економічних відносин. На підтвердження даної тези наведемо ряд показників. По-перше, за результатами 2007 року обсяг експорту китайських товарів становив 1,2 трлн дол. США, і вперше перевищив обсяги експорту США на 68 млрд дол. Таким чином, Китай за абсолютним обсягом експорту товарів поступається лише країнам єврозони, однак потрібно враховувати, що єврозона є союзом 16 суверенних держав.

По-друге, за результатами 2006 та 2007 років Китай, перевершивши відповідний показник Японії, став світовим лідером за величиною додатного сальдо поточного рахунку. Абсолютне значення профіциту поточного рахунку Китаю, починаючи із 2002 року, у середньому збільшувалось на 70 % щорічно та станом на 01.01.2008 досягло 371,8 млрд дол. США.

По-третє, додатне сальдо поточного рахунку поряд із перманентним притоком ресурсів за статтями фінансового рахунку дозволили забезпечити Китаю лідерство за абсолютним розміром додатного сальдо платіжного балансу. Даний показник протягом 2002-2007 років у середньому зростав на 49,5 % щорічно та станом на 01.01.2008 становив 461,7 млрд дол. США.

З самого початку складання платіжного балансу (1994 рік) і до 1999 року включно у Росії спостерігалось його від'ємне сальдо. Протягом 2000-2002 років зовнішньоекономічна діяльність резидентів Росії забезпечувала порівняно незначне додатне сальдо, яке коливалось у межах від 7 до 14 млрд дол. США.

Починаючи з 2003 року, спостерігалась стійка тенденція щодо динамічного зростання величини додатного сальдо платіжного балансу Росії. Середньорічні темпи приросту даного показника протягом 2004-2007 років становили 52 % (2003 рік виключено у зв'язку з низькою базою порівняння). Даний ріст сальдо платіжного балансу Росії протягом 2003-2006 років забезпечувався ростом додатного сальдо поточного рахунку (середньорічні темпи приросту 36 %). Однак за результатами 2007 року спостерігалось падіння додатного сальдо поточного рахунку, яке було повністю компенсоване тридцятикратним зростанням позитивного сальдо фінансового рахунку. Таким чином, значні обсяги притоку коштів за статтями фінансового рахунку дозволили Росії за результатами 2007 року сформувати додатне сальдо платіжного балансу у розмірі 148,9 млрд дол. США, що є абсолютним історичним максимумом даного показника для Росії.

Аналізуючи показники платіжного балансу Індії, необхідно відмітити обмеженість даних: відсутні дані за результатами 2007 року та дані щодо рахунку операцій з капіталом. Сальдо платіжного балансу Індії було додатнім протягом усього періоду аналізу, але характеризувалось нестабільністю динаміки. Основним фактором формування додатного сальдо платіжного балансу був приплив у Індію ресурсів за статтями фінансового рахунку, сальдо якого протягом 2002-2007 рр. зростало в середньому на 39 % щорічно. Детальні показники основних статей платіжного балансу Китаю, Росії та Індії наведено у додатку Н.

Схожі статті

-

7.3.1. Аналіз основних показників платіжних балансів провідних країн світу Під рівновагою платіжного балансу частіше за все розуміють такий стан, коли...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 7. Платіжний баланс країн світу

7.1. Платіжний баланс як інструмент міжнародно-фінансового аналізу У процесі свого розвитку зовнішньоекономічні зв'язки країн змінюються, посилюючи...

-

7.1. Платіжний баланс як інструмент міжнародно-фінансового аналізу У процесі свого розвитку зовнішньоекономічні зв'язки країн змінюються, посилюючи...

-

У зв'язку з прийняттям Верховною Радою Закону № 2402-ХІІ від 03.06.1992 [4] у вересні 1992 року Україна підписала "Статті угоди МВФ" про вступ до...

-

Міжнародні фінанси - Д'яконова І. І. - 7.2.1. Методичні підходи МВФ до формування платіжного балансу

7.2.1. Методичні підходи МВФ до формування платіжного балансу Вперше баланси міжнародних розрахунків були сформовані та опубліковані у 20-х роках XX...

-

7.2.1. Методичні підходи МВФ до формування платіжного балансу Вперше баланси міжнародних розрахунків були сформовані та опубліковані у 20-х роках XX...

-

Міжнародні фінанси - Д'яконова І. І. - Етапи світової валютної кризи

Перший етап (1929-1930 рр.) ознаменувався знеціненням валют аграрних і колоніальних країн, тому що різко скоротився попит на сировину на світовому ринку...

-

Міжнародні фінанси - Д'яконова І. І. - 4.1. Елементи валютно-фінансової системи

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 2.2. Наслідки фінансової глобалізації

Фінансова глобалізація як багатогранне явище справляє неоднаковий вплив на різні групи країн. Оцінки її наслідків часто виявляються діаметрально...

-

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу В основу економічної та валютної стабільності Європейського...

-

Міжнародні фінанси - Д'яконова І. І. - 2.1. Сутність, виміри та форми прояву фінансової глобалізації

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - Структура Європейської системи центральних банків

Заснування ЄЦБ, який разом з національними банками інших держав-членів ЄС складає ЄСЦБ, є вагомою заслугою національних держав, які спромоглися віддати...

-

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу В основу економічної та валютної стабільності Європейського...

-

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - 4.3. Європейська валютна система

Європейська валютна система належить до найуспішніших регіональних валютних систем. Ще в 50-х роках XX ст. країни Західної Європи виявляли зацікавленість...

-

Міжнародні фінанси - Д'яконова І. І. - 1.4. Міжнародні фінанси у сучасному світовому господарстві

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

Міжнародні фінанси - Д'яконова І. І. - 4.2. Етапи формування світової валютної системи

Становлення світової валютної системи наприкінці XIX - початку XX ст. було обумовлене бурхливим розвитком капіталізму й інтернаціоналізацією...

-

Міжнародні фінанси - Д'яконова І. І. - Показники вимірювання зовнішнього боргу

Рівень державної заборгованості чинить значний вплив на макроекономічну стабільність. При розробці стратегії економічного розвитку країни необхідно...

-

Міжнародні фінанси - Д'яконова І. І. - 6.4.2. Документарний акредитив

Документарний акредитив (Documentary Credit, Letter of Credit (L/C)) - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3.1. Авансова форма розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3. Недокументарні форми міжнародних розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 2.3. Світові фінансові кризи

Фінансова глобалізація служить механізмом світового поширення фінансової нестабільності, яка періодично виникає на окремих регіональних ринках і набуває...

-

Міжнародні фінанси - Д'яконова І. І. - 5.3. Роль євро у міжнародній валютно-фінансовій системі

Зі створенням Європейського валютного союзу євро став важливою складовою міжнародної валютної системи. Історія валютних відносин свідчить про те, що між...

-

Сучасні методи управління зовнішнім боргом, що застосовуються країнами та міжнародними фінансовими організаціями у світовій практиці, поділяються на...

-

Міжнародні фінанси - Д'яконова І. І. - Характеристики Лондонського та Паризького клубів кредиторів

У Паризькому клубі реструктуруються борги урядів і гарантовані ними борги, а у Лондонському клубі - заборгованості перед комерційними банками. У рамках...

-

Міжнародні фінанси - Д'яконова І. І. - 1.3. Суб'єкти міжнародних фінансів

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - 6.4.1. Інкасо

6.4.1. Інкасо Інкасо - доручення експортера своєму банку отримати від імпортера безпосередньо або через інший банк визначену суму чи підтвердження того,...

Міжнародні фінанси - Д'яконова І. І. - 7.3.1. Аналіз основних показників платіжних балансів провідних країн світу