Міжнародні фінанси - Д'яконова І. І. - 5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу

В основу економічної та валютної стабільності Європейського валютного союзу закладено рамкові умови правового та інституту тонального характеру, до яких, в першу чергу, належать:

O Договір про Європейську спільноту, що визначає засади економічної (ст. 98-104) та валютної (ст. 105-124) політик і зобов'язує країн-членів до координації своїх національних економічних політик через співробітництво у Європейській раді;

O Маастрихтський договір (1992), що визначає обов'язкові до виконання державами-членами Європейського валютного союзу або тими, які хочуть до нього приєднатися, критерії конвергенції (ст. 121);

O Пакт про стабільність та економічне зростання (1997), що доповнює положення Маастрихтського договору і визначає правила проведення податково-бюджетної політики, а також декларує регламент накладення санкцій у випадку порушення бюджетних обмежень;

O Лісабонський договір про внесення змін до Договору про Європейський Союз і Договору про установу Європейського Співтовариства (2007), метою якого є підвищення ефективності Євросоюзу, зміцнення його демократичної легітимності і уніфікація діяльності ЄС. Відповідно до положень договору ЄС отримує право визначати моделі координації економічної політики країн-членів єврозони. Комісія може виступити з попередженням держави про те, що її економічна політика не відповідає загальним рамкам економічної політики ЄС.

Головною передумовою вступу до Європейського валютного союзу є виконання країнами певних стабілізаційних вимог. Ці вимоги складаються із дотримання так званих макроекономічних критеріїв валютно-фінансової конвергенції. Мета цих вимог відповідає філософії Маастрихтського договору: учасники валютного союзу мають гарантувати, що країни, які передають компетенції з проведення грошової політики Європейському центральному банку (ЄЦБ), будуть здатними забезпечити тривалу економічну стабільність у спільному грошово-валютному просторі.

Під конвергенцією слід розуміти зменшення розриву (зближення) у показниках економічного розвитку між національними державами. При цьому слід розрізняти поняття номінальної і реальної конвергенції. Під номінальною конвергенцією розуміють різницю між такими номінальними змінними, як ціни, виробничі витрати та валютні курси. Реальна конвергенція характеризує такі реальні змінні, як зниження різниш у продуктивності праці, доходах та рівні життя.

Створення європейського спільного ринку сприяло посиленню як реальної, так і номінальної конвергенції країн ЄС. Проте неможливо гарантувати стабільність номінальної та реальної конвергенції доти, доки вони не супроводжуватимуться інституціональною конвергенцією. Остання гармонізує діяльність економічних інститутів та існуючої практики, а також встановлює рамкові умови, які служать орієнтиром для поведінки окремих суб'єктів ринку. Заснування Європейської системи центральних банків (ЄЦБ) є важливим компонентом інституціональної конвергенції у сфері грошової політики. Проте компетенції у таких сферах, як, наприклад, фіскальна політика або регулювання ринку робочої сили залишаються на національному рівні. Для підвищення ефективності економічної політики у межах інтегрованого союзу ці елементи на наступних етапах інтеграції мають також бути перенесені на наднаціональний рівень.

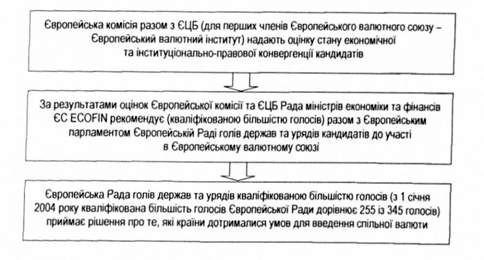

Ст. 109 Маастрихтського договору передбачає певну процедуру відбору наступних членів Європейського валютного союзу, яка являє собою послідовність, представлену на рис. 5.1.

Рисунок 5.1. Процедура відбору країн-членів Європейського валютного союзу

Маастрихтський договір визначає критерії валютно-фінансової конвергенції, які було поділено на дві групи - монетарні та фіскальні. До перших відносять критерії рівня інфляції, відсоткових ставок та обмінних курсів, до других - показники заборгованості країн. В цілому критерії конвергенції виглядають наступним чином:

1) досягнення належного рівня цінової стабільності. Рівень інфляції (потенційного члена Європейського валютного союзу) за рік, що передував року перевірки, має не більше, ніж на 1,5 % перевищувати середній показник інфляції, який досягнуто у трьох країнах ЄС з найнижчими показниками інфляції;

2) забезпечення належного стану фінансових показників у довготривалому періоді з метою запобігання надмірного бюджетного дефіциту та надмірної державної заборгованості. Під надмірним дефіцитом мається на увазі відношення фактичного дефіциту до ВВП, яке не повинно перевищувати референтної величини дефіциту, що встановлюється на рівні 3 % від ВВП. Згідно зі ст. 104с Маастрихтського договору ця вимога може вважатися виконаною також тоді, коли виконується одна з наступних умов:

O рівень дефіциту перевищував встановлену референтну величину, але протягом останнього часу невпинно наближався до неї й на час перевірки досяг величини, що знаходилася поруч із 3-відсотковою позначкою;

O референтна величина тимчасово перевищується, але фактичний розмір дефіциту знаходиться поруч із 3-відсотковою позначкою. Під надмірною державною заборгованістю мається на увазі відношення фактичних державних боргів до ВВП, яке не повинно перевищувати референтної величини заборгованості, що встановлюється на рівні 60 % від ВВП. Ця умова згідно з Маастрихтським договором також може вважатися виконаною тоді, коли рівень заборгованості перевищував встановлену референтну величину, але протягом останнього часу невпинно наближався до неї й на час перевірки досяг величини, що знаходилася поруч із 60-відсотковою позначкою;

3) дотримання протягом останніх двох років діапазону коливань валютних курсів у межах механізму валютних курсів Європейського валютного союзу без девальвації валют відносно інших членів;

4) наближення довготермінових відсоткових ставок. За рік до перевірки рівень номінальних довготермінових відсоткових ставок (наприклад, з державних цінних паперів) потенційного члена Європейського валютного союзу повинен не більше, ніж на 2,0 % перевищувати середній рівень довготермінових відсотків, який досягнуто у трьох країнах ЄС, де ці відсотки є найнижчими.

Поряд із економічними критеріями оцінки зрілості потенційних членів валютного союзу Маастрихтський договір встановлював критерії інституціонально-правової конвергенції (ст. 107-108). Європейська комісія та Європейський центральний банк мають доповідати Європейській Раді голів держав та урядів перед прийняттям наступних членів, наскільки останнім вдалося привести національне законодавство у відповідність до вимог Маастрихтського договору, а саме: наскільки в національних законодавствах визначається політична незалежність центральних банків і фінансових інститутів.

Дотримання макроекономічної конвергенції означає не тільки своєчасне виконання встановлених критеріїв на момент перевірки дотримання умов вступу до валютного союзу. Конвергенцію слід розуміти як процес, який із створенням валютного союзу тільки розпочинається. Саме від збереження довготривалої конвергенції залежатиме стабільність подальшого економічного розвитку та успіху європейської інтеграції у цілому.

Більшість авторів, які присвятили свої роботи питанням європейської економічної інтеграції, відзначають, що ці критерії є неповними, неточними і недостатньо сформульованими, невірно обраними, не можуть бути дотримані без суттєвих втрат для окремих країн. Так, до 1993 р. Комісія та апологети Європейського валютного союзу наголошували на необхідності суворої конвергенції, однак зрозуміло, що суворе дотримання критеріїв конвергенції є практично неможливим. І хоча ніяких формальних змін щодо стандартів цих критеріїв не передбачається, було запропоновано низку переоцінок з урахуванням, наприклад, циклічних коливань унаслідок економічного спаду на початку 90-х рр. Зокрема, передбачалось більше уваги приділити безробіттю та його впливу на бюджетний дефіцит, що звичайно гальмувало розвиток економічного і валютного союзу. Маастрихтська угода передбачала політичні оцінки щодо виконання даних критеріїв. Сюди, наприклад, належать оцінки, пов'язані з тим, був дефіцит бюджету структурним, чи зумовлений циклічними проблемами.

Аналізуючи економічний та фінансовий стан держав ЄС за останні роки, слід відзначити прагнення більшості з них до досягнення будь-якою ціною критеріїв конвергенції, передбачених Маастрихтським договором, метою яких є дотримання стабільного господарства внутрішнього ринку за рахунок, у першу чергу, стабільної валюти. Довготривале дотримання останнього критерію передбачається за підтримки ЄЦБ, основними завданнями якого є визначення і проведення грошової політики Співтовариства, розпоряджання офіційними валютними резервами країн ЄС, а також сприяння безперешкодному функціонуванню платіжної системи.

У цілому ж, простежуючи розвиток настроїв щодо створення єдиного валютного союзу з часів підписання Маастрихтського договору, можна зробити висновок про постійну невпевненість багатьох його ініціаторів щодо часу початку функціонування валютного союзу і кола його учасників.

У своєму початковому форматі валютний союз ЄС був реалізований за участі 11 із 15 країн Європейського Союзу, які виконали маастрихтські критерії і утворили єврозону з офіційним введенням євро у безготівковий обіг з 1 січня 1999 року. На поточному етапі до складу єврозони входять із 27 країн-членів ЄС лише 16 країн з більш ніж 320 мли населення (табл. 5.1,5.2).

Таблиця 5.1. Країни-члени Євросоюзу

|

N1 пор. |

Країна |

Рік вступу до Євросоюзу | ||||||

|

1957 |

1973 |

1981 |

1986 |

1990 |

1995 |

2004 |

2007 | |

|

1 |

Бельгія | |||||||

|

2 |

Німеччина | |||||||

|

3 |

Італія | |||||||

|

4 |

Люксембург | |||||||

|

5 |

Нідерланди | |||||||

|

6 |

Франція | |||||||

|

7 |

Великобританія | |||||||

|

8 |

Данія | |||||||

|

9 |

Ірландія | |||||||

|

10 |

Греція | |||||||

|

11 |

Португалія | |||||||

|

12 |

Іспанія | |||||||

|

13 |

Австрія | |||||||

|

14 |

Фінляндія | |||||||

|

15 |

Швеція | |||||||

|

16 |

Угорщина | |||||||

|

17 |

Кіпр | |||||||

|

18 |

Латвія | |||||||

|

19 |

Литва | |||||||

|

20 |

Мальта | |||||||

|

21 |

Польща | |||||||

|

22 |

Словаччина | |||||||

|

23 |

Словенія | |||||||

|

24 |

Чехія | |||||||

|

25 |

Естонія | |||||||

|

26 |

Болгарія | |||||||

|

27 |

Румунія |

Одинадцять країн ЄС (Данія, Швеція, Великобританія, Болгарія, Чехія, Естонія, Угорщина, Латвія, Литва, Польща, Румунія) поки що не використовують євро, однак проголошують наміри щодо майбутнього приєднання: Естонія, Угорщина - з 2011, Польща - 2012, Румунія - з 2014, Латвія, Чехія - з 2015 року.

Таблиця 5.2. Країни - члени єврозони

Окремої уваги заслуговує аналіз стану валютно-фінансової конвергенції країн Європейського валютного союзу.

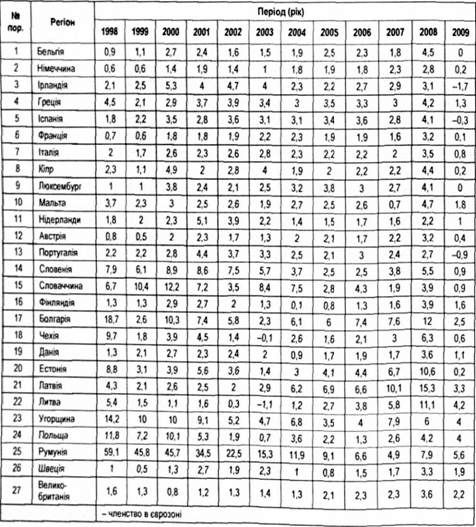

На початкових етапах валютної конвергенції майже усі країни ЄС не перевищували рівня допустимої інфляції (2,7 %), окрім Греції (5,2 %). Однак, незважаючи на цей оптимістичний результат, історія цінової стабільності в Європі є відносно недавньою. Станом на 2009 рік системними порушниками визначеного параметра інфляції залишаються Латвія, Литва, Румунія, Польща, Угорщина. В цілому протягом останнього десятиріччя (табл. 5.3) майже всі європейські країни мали більш значні показники інфляції, ніж на момент вступу до Європейського валютного союзу. З цього можна зробити висновок, що досягнення цінової стабільності є результатом здебільшого консолідації зусиль напередодні створення Європейського валютного союзу, а не забезпечення довготривалої цінової стабільності де-факто. Таким чином, існуюча цінова стабільність може бути порушена внаслідок дії будь-яких асиметричних шоків.

Таблиця 5.3. Інфляція в країнах ЄС

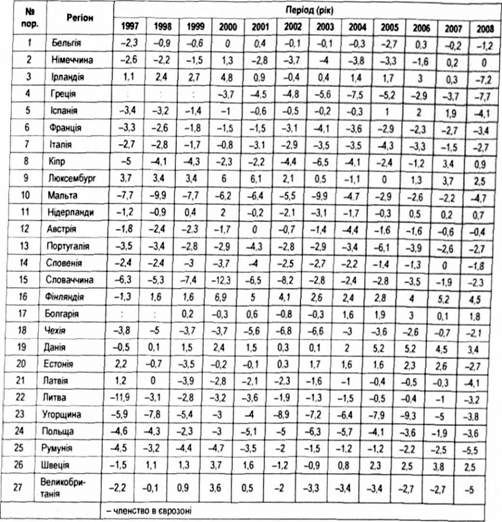

Дотримання критерію дефіциту бюджету по-різному виглядало у країнах ЄС (табл. 5.4).

Таблиця 5.4. Дефіцит (-)/профіцит (+) бюджету країн Євросоюзу, % до ВВП

Дві країни ЄС - Ірландія та Люксембург - мали у 1997 р. профіцит бюджету. Дефіцит майже в усіх 11 країн ЄС був нижчим від референтної величини (крім Іспанії, Франції), хоча у більшості випадків цей критерій було дотримано лише у рік перевірки. Протягом десятиріччя у більшості країнах величина дефіциту знаходилась у межах між 2,5 та 3 %. Греція - єдина країна ЄС, дефіцит якої стабільно перевищував референтну величину (4 %). За результатами 2008 року шість країн-членів ЄС, з яких чотири - країни-члени єврозони, не дотримали регламентованого діапазону. Найбільш проблемною виявилася ситуації у Греції та Ірландії, де розмір дефіциту сягнув 7,7 % ВВП, а в 2009-2010 рр. у Греції показник дефіциту бюджету становив майже 13 % ВВП, що вимусило Європу замислитися про доцільність застосування більш жорстких заходів, ніж передбачені Пактом стабільності і розвитку. Ця позиція була озвучена у заяві канцлера Німеччини Ангели Меркель на брюссельському саміті ЄС у березні 2010 р. щодо необхідності прийняття нового закону ЄС, яким було б дозволено виключати із зони евро країни, не здатні виконувати фінансово-економічні зобов'язання за Маастрихтським договором.

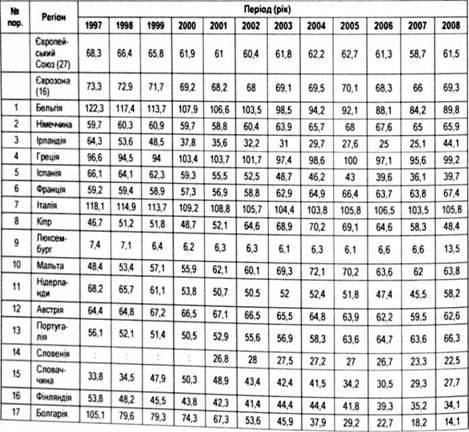

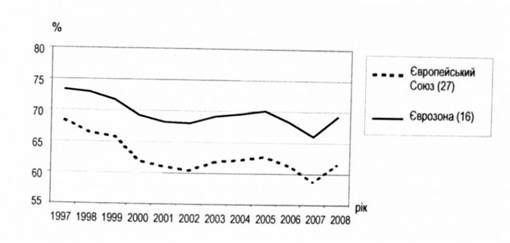

Стосовно критеріальних вимог обсягів державної заборгованості, на початковому етапі конвергенції лише шість країни ЄС дотрималися критерію заборгованості, в яких він не перевищив референтної величини у 60 % (Фінляндія, Франція, Люксембург, Великобританія, Німеччина та Португалія). Для інших дев'яти країн цей критерій залишився неподоланним бар'єром (табл. 5.5, рис. 5.2.).

Таблиця 5.5. Державна заборгованість країн Євросоюзу, % до ВВП

Рисунок 5.2. Заборгованість у % до ВВП Євросоюзу та єврозони

На відміну від попередньо розглянутих критеріїв конвергенції, заборгованість протягом 90-х років поступово зростала майже в усіх країнах ЄС. Це було зумовлено різними причинами. У Німеччині, наприклад, збільшення боргів було викликано об'єднанням з НДР, збільшенням суми трансфертних платежів у нові землі, переїздом уряду до Берліну, виплатами соціальної допомоги жертвам Другої світової війни. У Греції, Бельгії та Італії перевищення максимально допустимої межі у 60 % було особливо відчутним. Питання, коли цим країнам вдасться дотриматися цього критерію, залежить від багатьох чинників. По-перше, від співвідношення величин заборгованості та державного бюджету. Чим вище заборгованість, тим нижчим має бути бюджетний дефіцит. По-друге, від подальших зусиль фінансової консолідації. По-третє, від ефективності дії стабілізаційного пакту. По-четверте, від використання кредиторської позиції на міжнародному ринку капіталів (таку позицію мають, зокрема, Бельгія, ФРН, Нідерланди, Португалія).

Підсумовуючи настрої та передбачення багатьох аналітиків валютної інтеграції ЄС, можна сказати, що найсерйозніші їх застереження пов'язані з тим, що зростання кон'юнктури може призвести до ігнорування країнами Європейського валютного союзу необхідності проведення структурних реформ ринку робочої сили, а також податкової системи та системи соціального страхування. Разом з тим нова валюта, на думку багатьох експертів, є запорукою чесної конкуренції.

Створенню Європейського валютного союзу передував багатоетапний процес валютно-фінансової інтеграції. На початку 1998 р. шляхом зусиль консолідації напередодні перевірки дотримання умов участі у валютному союзі країни ЄС досягли значних макроекономічних результатів. Проте для успіху та стабільності Європейського валютного союзу номінальна конвергенція має бути підтверджена забезпеченням довготривалої реальної та інституційної конвергенції.

Незважаючи на майже технічне дотримання фінансових критеріїв переважною більшістю кандидатів, за рекомендацією Європейської комісії майже всі країни-порушники отримали зелене світло для членства у Європейському валютному союзі. А це є відверте порушення умов фінансової конвергенції, яка допускає перевищення рівнем заборгованості встановленої референтної величини лише за умови, якщо квота заборгованості швидко знижується та невпинно наближається до референтної величини.

Схожі статті

-

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу В основу економічної та валютної стабільності Європейського...

-

Міжнародні фінанси - Д'яконова І. І. - 4.3. Європейська валютна система

Європейська валютна система належить до найуспішніших регіональних валютних систем. Ще в 50-х роках XX ст. країни Західної Європи виявляли зацікавленість...

-

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Міжнародні фінанси - Д'яконова І. І. - 4.1. Елементи валютно-фінансової системи

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Міжнародні фінанси - Д'яконова І. І. - 2.1. Сутність, виміри та форми прояву фінансової глобалізації

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - Характеристики Лондонського та Паризького клубів кредиторів

У Паризькому клубі реструктуруються борги урядів і гарантовані ними борги, а у Лондонському клубі - заборгованості перед комерційними банками. У рамках...

-

Міжнародні фінанси - Д'яконова І. І. - Етапи світової валютної кризи

Перший етап (1929-1930 рр.) ознаменувався знеціненням валют аграрних і колоніальних країн, тому що різко скоротився попит на сировину на світовому ринку...

-

Міжнародні фінанси - Д'яконова І. І. - Показники вимірювання зовнішнього боргу

Рівень державної заборгованості чинить значний вплив на макроекономічну стабільність. При розробці стратегії економічного розвитку країни необхідно...

-

Міжнародні фінанси - Д'яконова І. І. - 2.3. Світові фінансові кризи

Фінансова глобалізація служить механізмом світового поширення фінансової нестабільності, яка періодично виникає на окремих регіональних ринках і набуває...

-

Міжнародні фінанси - Д'яконова І. І. - 2.2. Наслідки фінансової глобалізації

Фінансова глобалізація як багатогранне явище справляє неоднаковий вплив на різні групи країн. Оцінки її наслідків часто виявляються діаметрально...

-

Міжнародні фінанси - Д'яконова І. І. - 1.4. Міжнародні фінанси у сучасному світовому господарстві

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

Сучасні методи управління зовнішнім боргом, що застосовуються країнами та міжнародними фінансовими організаціями у світовій практиці, поділяються на...

-

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - 4.2. Етапи формування світової валютної системи

Становлення світової валютної системи наприкінці XIX - початку XX ст. було обумовлене бурхливим розвитком капіталізму й інтернаціоналізацією...

-

Інституційна структура міжнародних валютно-кредитних і фінансових відносин включає різноманітні міжнародні організації. Особливе місце у структурі...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 3. Заборгованість у системі міжнародних фінансів

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - 1.3. Суб'єкти міжнародних фінансів

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 1. Система міжнародних фінансів

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - 1.5. Міжнародна фінансова політика

Міжнародна фінансова політика держави має базуватися на наукових концепціях у цій галузі, аналізі попередньої практики та вимогах поточного і...

-

Міжнародні фінанси - Д'яконова І. І. - 1.2. Система міжнародних фінансів та її функції

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - 1.1. Предмет вивчення науки про міжнародні фінанси

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - Передмова

Міжнародні фінанси на сучасному етапі - це галузь формування економічних відносин, що найбільш динамічно розвиваються. Очевидним фактом сьогодення є...

-

Міжнародні валютно-фінансові відносини - Боринець С. Я. - 2.3. Валютний союз ЄС

Найбільш високо-розвинутою і досконалою формою розвитку регіональних валютних угруповань є Економічний і валютний союз (ЕВС) (раніше - Європейська...

-

Право Європейського Союзу - Муравйов В. І. - 3. Створення Європейського Союзу

Рішення про початок переговорів щодо створення Євросоюзу було прийнято у червні 1990 р. на засіданні Європейської ради у Дубліні. Самі ж договори, які...

-

Історія створення і розвитку Європейського Союзу Європейський Союз починає свою історію від 9 травня 1950 р. Саме тоді міністр закордонних справ Франції...

-

Міжнародні фінанси - Рогач О. І - Реорганізація офіційного боргу

Реорганізація більшості зовнішніх офіційних боргів, тобто кредитних угод, де в ролі кредитора виступає інша держава, відбувається в рамках Паризького...

-

Вступ до права Європейського Союзу - Кернз В. - 1970-ті роки: розширення та інновація

У 1969 р. президент де Голль залишив посаду після невдалої спроби добитися позитивного вердикту під час референдуму з конституційних змін. Його наступник...

-

Міжнародні фінанси - Рогач О. І - Проблема заборгованості найбідніших країн на сучасному етапі

Реорганізація більшості зовнішніх офіційних боргів, тобто кредитних угод, де в ролі кредитора виступає інша держава, відбувається в рамках Паризького...

-

Вступ до права Європейського Союзу - Кернз В. - 3.4. Бюджет Співтовариства

Від національних внесків до "власних ресурсів" З часу заснування діяльність Співтовариства фінансувалася виключно за рахунок внесків держав-членів. Потім...

Міжнародні фінанси - Д'яконова І. І. - 5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу