Міжнародні фінанси - Д'яконова І. І. - 13.2.4. Опціони

Іншими інструментами строкового ринку, що мають широке розповсюдження та практичне застосування як серед хеджерів, так і серед спекулянтів, є опціони.

Опціон є своєрідною формою строкової угоди двох сторін - продавця (емітента) і покупця (власника опціону), внаслідок якої останній отримує право, але не зобов'язання, купити у першого або продати йому заздалегідь визначену кількість базового активу у визначений момент або протягом певного часового періоду в майбутньому за ціною, що встановлюється у момент укладання угоди.

Цю зафіксовану ціну називають ціною реалізації (виконання) опціону, або страйковою ціною (strike price).

Власник опціону має право вибору реалізувати опціон або ж відмовитися від його виконання залежно від того, наскільки сприятливим для нього буде співвідношення між поточною та страйковою ціною в момент виконання опціону.

Продавець (емітент) опціону зобов'язаний виконати відповідну операцію за ціною реалізації, встановленою за опціонною угодою, та забезпечити власнику опціону виконання умов угоди у встановлений термін. Якщо угоду здійснено, то вживають терміни "опціон здійснено" або "опціон виконано".

За право, яке продавець опціону надає його власнику здійснити опціон або відмовитися від його реалізації, покупець сплачує певну грошову суму - опціонну премію. Вона визначається як відсоток від суми опціонної угоди або ж як абсолютна сума за одиницю базового активу і сплачується покупцем опціону його продавцю під час укладання угоди незалежно від того, буде чи не буде здійснено контракт.

Вартість опціону є договірною величиною і залежить від багатьох чинників, зокрема:

O тривалості опціонного періоду;

O виду опціону;

O значення страйкової ціни;

O цінової волатильності;

O виду базового активу опціону та ін.

Схему здійснення угоди з валютним опціоном наведено на рис. 13.4.

Рисунок 13.4. Схема здійснення угоди з опціоном:

1 - укладення опціонної угоди, сплата опціонної премії покупцем, визначення страйкової ціни;

2 - купівля або продаж (залежно від виду опціону) базового активу за визначеною ціною або ж відмова від виконання опціону його держателем.

Залежно від місця продажу опціони поділяють на біржові, що вільно перебувають в обігу, та позабіржові.

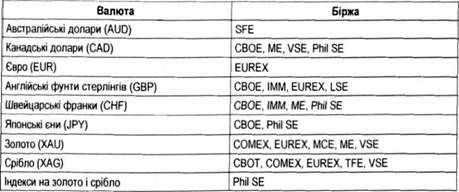

Біржові опціони (traded options) продають і купують опціонні біржі, які є своєрідними фінансовими інститутами, що стали невід'ємною складовою фінансового ринку економічно розвинутих країн. Найвідоміші з них: Лондонська фондова біржа, Лондонська міжнародна біржа фінансових ф'ючерсів і опціон і в. Амстердамська біржа (Європейська опціонна біржа), Філадельфійська, Чиказька, Монреальська та інші (табл. 13.3).

Таблиця 13.3. Провідні світові біржі, що торгують опціонами, та види валют (монетарних металів), на які укладаються угоди

CBOE - Chicago Board Option Exchange - Чиказька опціонна біржа - (торгівля "європейськими" опціонами).

ME - Montreal Exchange - Монреальська біржа.

VSE - Vancouver Stock Exchange - Ванкуверська фондова біржа.

LSE - London Stock Exchange - Лондонська фондова біржа.

СОМЕХ - Commodity Exchange, New York - Нью-Йоркська товарна біржа.

TFE - Toronto Futures Exchange - Ф'ючерсна біржа Торонто [10].

Біржові опціони можуть знаходитися в обігу на вторинному ринку, вільно перепродаватися до завершення опціонного періоду. Ці опціони є стандартизованими за певними видами валют, сумами й термінами виконання.

Стандартна специфікація опціону містить наступні реквізити: найменування базового активу, назву операції (купівля або продаж), суму базового активу, страйкову ціну, дату завершення опціонного періоду (дату експірації опціону), умови виконання опціону (певна дата чи опціонний період).

Позабіржові опціони (over-the-counter options, ОТС options) можна розглядати як суто банківський інструмент. Вони продаються та купуються покупцем і банком, як правило, за індивідуальною угодою на договірних засадах і за специфікацією, що відповідає вимогам покупця. На ринку позабіржових опціонів банки працюють переважно із транснаціональними корпораціями.

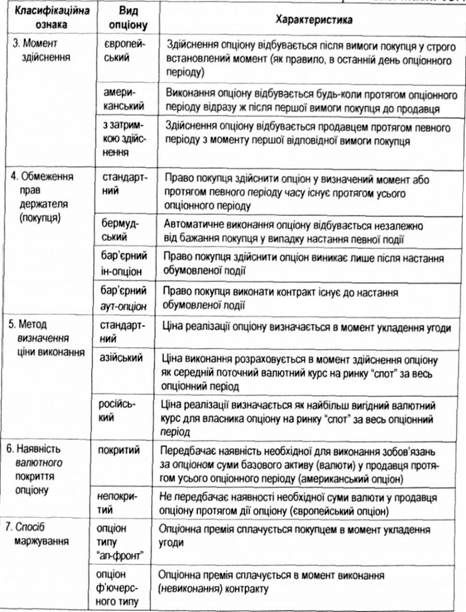

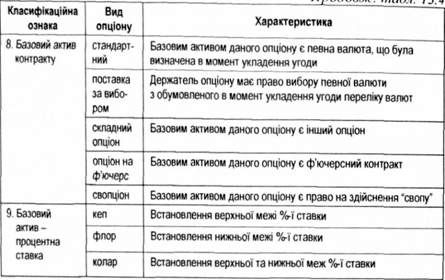

У світовій теорії і практиці використовуються й інші види валютних опціонів (табл. 13.4).

З юридичної точки зору, учасники опціонної угоди завжди рівноправні, але з економічної, у більш вигідному становищі знаходиться покупець опціону, оскільки остаточне рішення про купівлю чи продаж валюти з настанням терміну (дати) здійснення опціону виносить саме він, сплачуючи за це опціонну премію.

Таблиця 13.4. Класифікація валютних опціонів

Продавець опціону має право лише погодитися з рішенням покупця і виконати свої зобов'язання в одній із наведених нижче форм:

1. У разі продажу опціону "кол" продавець опціону повинен продати покупцю (власнику) опціону обумовлену кількість базового активу.

2. У разі продажу опціону "пут" продавець опціону зобов'язаний купити у покупця (власника опціону) обумовлену кількість базового активу.

3. Прийняти пропозицію власника опціону про відмову від його здійснення.

На українському валютному ринку першу спробу торгівлі опціонами на курс українського карбованця до долара США за "європейським" стилем було здійснено Центром термінових контрактів Української фондової біржі наприкінці 1994 р. Але найбільшого поширення набула торгівля валютними опціонами в першій половині 1995 р. завдяки активній і цілеспрямованій роботі Української біржі опціонів і ф'ючерсів (АТ "Український контракт"). На сьогодні операції з опціонами ані на біржовому, ані на міжбанківському ринку України не використовуються.

Схожі статті

-

Міжнародні фінанси - Д'яконова І. І. - 13.2.3. Ф'ючерсні контракти

Поширеним біржовим інструментом сучасних валютних ринків є ф'ючерсні контракти, які використовують з метою хеджування ризиків і для проведення...

-

Міжнародні фінанси - Д'яконова І. І. - 13.2. Характеристика похідних фінансових інструментів

Фінансові деривативи є досить різноманітними за своїми характеристиками: ліквідністю, доступністю, вартістю, ступенем ризику тощо. Крім того, кожен з цих...

-

Залежно від мети інвестора відрізняють наступні види операцій із золотом: O придбання реального золота для страхування ризику інфляційного знецінення...

-

Міжнародні фінанси - Д'яконова І. І. - 13.2.1. Форвардні операції

Фінансові деривативи є досить різноманітними за своїми характеристиками: ліквідністю, доступністю, вартістю, ступенем ризику тощо. Крім того, кожен з цих...

-

Міжнародні фінанси - Д'яконова І. І. - 11.4. Міжнародний лізинг

Економічна природа лізингу схожа з кредитними відносинами й інвестиціями. Такі принципи кредитних відносин, як строковість, поверненість, платність,...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 9. Валютні ринки та валютні операції

9.1. Поняття, функції та структура валютного ринку Основною сферою взаємодії суб'єктів валютних відносин, яка визначає можливості реалізації валютної...

-

Міжнародні фінанси - Д'яконова І. І. - 4.1. Елементи валютно-фінансової системи

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Міжнародні фінанси - Д'яконова І. І. - 10.5. Фондові біржі на світовому фондовому ринку

Хоча угоди купівлі-продажу цінних паперів можуть укладатися в різних місцях, значна їхня частка укладається на фондових біржах - спеціалізованих...

-

Міжнародні фінанси - Д'яконова І. І. - 10.4. Міжнародний ринок боргових зобов'язань

Недостатність внутрішніх інвестиційних ресурсів зумовлює підвищення значення міжнародних ринків для залучення капіталу. Міжнародні ринки пропонують ряд...

-

13.1. Поняття, еволюція розвитку, функції та учасники міжнародного ринку деривативів Міжнародний ринок фінансових деривативів - це строковий сегмент...

-

13.1. Поняття, еволюція розвитку, функції та учасники міжнародного ринку деривативів Міжнародний ринок фінансових деривативів - це строковий сегмент...

-

Міжнародні фінанси - Д'яконова І. І. - 9.1. Поняття, функції та структура валютного ринку

9.1. Поняття, функції та структура валютного ринку Основною сферою взаємодії суб'єктів валютних відносин, яка визначає можливості реалізації валютної...

-

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 2.3. Світові фінансові кризи

Фінансова глобалізація служить механізмом світового поширення фінансової нестабільності, яка періодично виникає на окремих регіональних ринках і набуває...

-

Міжнародні фінанси - Д'яконова І. І. - 2.1. Сутність, виміри та форми прояву фінансової глобалізації

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Сучасні методи управління зовнішнім боргом, що застосовуються країнами та міжнародними фінансовими організаціями у світовій практиці, поділяються на...

-

Міжнародні фінанси - Д'яконова І. І. - 8.2. Міжнародні фінансові активи та їх властивості

8.1. Фінансові ресурси світового господарства та механізм їх перерозподілу Фінансові ресурси світу - це сукупність фінансових ресурсів всіх країн,...

-

8.1. Фінансові ресурси світового господарства та механізм їх перерозподілу Фінансові ресурси світу - це сукупність фінансових ресурсів всіх країн,...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 8. Світовий фінансовий ринок та його структура

8.1. Фінансові ресурси світового господарства та механізм їх перерозподілу Фінансові ресурси світу - це сукупність фінансових ресурсів всіх країн,...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 12. Міжнародний ринок дорогоцінних металів

12.1. Значення і роль золота у міжнародній валютній системі Золото належить до групи дорогоцінних металів, що характеризуються високою хімічною...

-

Міжнародні фінанси - Д'яконова І. І. - 11.7. Сек'юритизація міжнародних кредитів

У міжнародному кредитуванні широко застосовуються синдиковані кредити, які надаються переважно у формі єврокредитів міжнародними консорціумами...

-

Міжнародні фінанси - Д'яконова І. І. - 11.6. Міжнародний форфейтинг

Форфейтинг (франц. a forfait - цілком, загальною сумою) - купівля середньострокових векселів, інших боргових і платіжних документів, що виникли з...

-

7.1. Платіжний баланс як інструмент міжнародно-фінансового аналізу У процесі свого розвитку зовнішньоекономічні зв'язки країн змінюються, посилюючи...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 7. Платіжний баланс країн світу

7.1. Платіжний баланс як інструмент міжнародно-фінансового аналізу У процесі свого розвитку зовнішньоекономічні зв'язки країн змінюються, посилюючи...

-

Міжнародні фінанси - Д'яконова І. І. - 6.4.2. Документарний акредитив

Документарний акредитив (Documentary Credit, Letter of Credit (L/C)) - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта...

-

Як уже зазначалося в попередніх підрозділах, міжнародний ринок титулів власності представлений акціями та депозитарними розписками. Титули власності - це...

-

Міжнародні фінанси - Д'яконова І. І. - 9.4. Валютні операції як інструменти валютного ринку

Основними інструментами валютного ринку є валютні операції. Валютні операції - це фінансові та банківські операції, пов'язані з переходом права власності...

-

Міжнародні фінанси - Д'яконова І. І. - 9.3. Організаційні засади функціонування ринку "форекс"

Форекс (forex, foreign exchange market) - це глобальний ринок обміну провідних валют, який об'єднує світові валютні ринки, функціонує цілодобово, а...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3.1. Авансова форма розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

Міжнародні фінанси - Д'яконова І. І. - 13.2.4. Опціони