Місцеві фінанси - Ніколаєва О. М. - 8.3.2. Загальні вимоги до формування тарифів на централізоване водопостачання та водовідведення

Формування тарифів на централізоване водопостачання та водовідведення здійснюється ліцензіатами відповідно до річних планів ліцензованої діяльності з централізованого водопостачання та водовідведення, економічно обгрунтованих планованих витрат, визначених на підставі державних та галузевих нормативів витрат ресурсів, у тому числі галузевих технологічних нормативів використання питної води на підприємствах водопровідно-каналізаційного господарства з урахуванням особливостей технологічних процесів конкретного виробництва, техніко-економічних розрахунків, кошторисів та беручи до уваги ставки податків і зборів, ціни на матеріальні ресурси та послуги у планованому періоді.

Річні плани ліцензованої діяльності з централізованого водопостачання та водовідведення складаються окремо за видами такої діяльності (водопостачання, водовідведення) на підставі фактичних за останні п'ять років та прогнозованих обсягів централізованого водопостачання та водовідведення з урахуванням укладених із споживачами договорів та інших техніко-економічних факторів, зокрема:

- зміни обсягів централізованого водопостачання та водовідведення в результаті економічного розвитку населеного пункту;

- здійснення заходів щодо зменшення обсягу витрат на технологічні потреби у питній воді та її втрат у процесі виробництва і транспортування, оснащення приладами обліку використання водних ресурсів, виробництва та реалізації питної води, підвищення вимог щодо якості послуг з централізованого водопостачання та водовідведення;

- удосконалення технологічних процесів підйому та/або подачі води, транспортування й очищення води і стічних вод у результаті автоматизації та механізації виробництва, заміни амортизованих мереж і обладнання, застосування енергозберігаючих технологій;

- підвищення рівня організації виробництва та поліпшення умов праці у зв'язку з удосконаленням операційно-виробничого планування, систем управління, поліпшенням матеріально-технічного забезпечення господарської діяльності та вимог щодо економії паливно-енергетичних ресурсів.

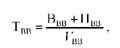

Розрахунки тарифів на централізоване водопостачання та водовідведення проводяться шляхом ділення суми річних планованих витрат повної собівартості та річного планованого прибутку на планований річний обсяг централізованого водопостачання та водовідведення, визначений річними планами за формулою:

Де Твв - тариф на централізоване водопостачання та водовідведення;

Ввв - плановані річні витрати повної собівартості;

Пвв - планований річний прибуток діяльності з надання послуги з централізованого водопостачання та водовідведення;

Увв - планований річний обсяг централізованого водопостачання та водовідведення.

Калькулювання планованих витрат, що включається до повної собівартості централізованого водопостачання та водовідведення і планованого прибутку здійснюється у розрахунку на 12 місяців.

Планування витрат, що включаються до повної собівартості централізованого водопостачання та водовідведення, здійснюється з урахуванням планованих витрат з операційної діяльності та фінансових витрат, пов'язаних з основною діяльністю. Плановані витрати групуються відповідно до стандартів бухгалтерського обліку, затверджених Міністерством фінансів України.

До планованих витрат операційної діяльності належать:

- планована виробнича собівартість централізованого водопостачання та водовідведення;

- плановані адміністративні витрати, витрати на збут, інші витрати з операційної діяльності, пов'язаної з централізованим водопостачанням та водовідведенням.

Планування витрат здійснюється із застосуванням нормативного методу на підставі державних і галузевих нормативів використання матеріальних та паливно-енергетичних ресурсів, норм з оплати праці, нормативів витрат з управління та обслуговування виробництва.

Витрати, об'єктивне нормування яких неможливе, плануються з урахуванням економічно обгрунтованих витрат за попередній рік, прогнозу індексів зміни цін виробників промислової продукції та на підставі кошторисів.

Не включаються до розрахунку тарифів витрати, які не використовуються або перевищують межі витрат для визначення об'єкта оподаткування відповідно до розділу III Податкового кодексу України.

До повної планованої собівартості централізованого водопостачання та водовідведення належать витрати на:

- амортизацію, визначені відповідно до вимог Податкового кодексу України;

- ремонт та інше поліпшення основних фондів у межах, установлених зазначеним Кодексом.

До тарифів на централізоване водопостачання та водовідведення включається планований прибуток.

Планований прибуток визначається як сума коштів, що перевищує суму повної планованої собівартості і спрямовується на здійснення необхідних інвестицій, погашення основної суми запозичень та/або інвестування за рахунок власного капіталу в необоротні матеріальні та нематеріальні активи для провадження ліцензованої діяльності, забезпечення необхідного рівня прибутковості капіталу власників (нарахування дивідендів), відрахування до резервного капіталу та нарахування податку на прибуток.

Планування складової частини зазначеного прибутку, що передбачається для здійснення необхідних інвестицій для провадження ліцензованої діяльності, провадиться відповідно до інвестиційної програми ліцензіата, затвердженої згідно з його установчими документами і погодженої в установленому уповноваженими органами порядку.

Схожі статті

-

Тариф - розрахована на підставі чинних нормативно-правових актів ціна (сукупність цін) одиниці надання послуги (виконання роботи). Порядок формування...

-

Місцеві фінанси - Ніколаєва О. М. - 8.3. Механізми формування тарифів на житлово-комунальні послуги

Тариф - розрахована на підставі чинних нормативно-правових актів ціна (сукупність цін) одиниці надання послуги (виконання роботи). Порядок формування...

-

Витрати на обслуговування внутрішньо-будинкових мереж та обладнання, в тому числі приладів обліку та регулювання споживання води та теплової енергії,...

-

Одним з основних показників діяльності підприємства житлово-комунального господарства є собівартість продукції (робіт, послуг). Собівартість продукції...

-

Місцеві фінанси - Ніколаєва О. М. - Основні вимоги щодо виконання кошторису

Виконання кошторису за загальним і спеціальним фондами має певні особливості. Видатки загального фонду кошторису Здійснюються, виходячи з потреби у...

-

У процесі своєї фінансово-господарської діяльності комунальні підприємства формують доходи і здійснюють витрати. Комунальне комерційне підприємство є...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 4. Формування дохідної бази місцевих органів влади

4.1. Сутність фінансової незалежності місцевого самоврядування та проблеми її зміцнення Фінансова незалежність органів місцевого самоврядування -...

-

7.1. Комунальна власність: порядок формування, суб'єкти, об'єкти, ефективність управління Поняття "комунальна власність" у законодавстві України...

-

Планування бюджетних видатків починається на стадії складання місцевого бюджету. Основою при плануванні є очікуване виконання бюджету за видатками за...

-

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Групування витрат за економічними елементами Здійснюється для організації контролю за рівнем витрат у цілому по підприємству, визначення загального...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант бюджетного кредитування

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант надання гарантій

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант співфінансування інвестиційних проектів

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Туристичний збір

Платники: Фізичні та юридичні особи - суб'єкти підприємницької діяльності, які застосовують спрощену систему оподаткування, обліку та звітності Об'єкт...

-

Місцеві фінанси - Ніколаєва О. М. - Збір за провадження деяких видів підприємницької діяльності

Платники: Фізичні та юридичні особи - суб'єкти підприємницької діяльності, які застосовують спрощену систему оподаткування, обліку та звітності Об'єкт...

-

Місцеві фінанси - Ніколаєва О. М. - Збір за місця для паркування транспортних засобів

Платники: Фізичні та юридичні особи - суб'єкти підприємницької діяльності, які застосовують спрощену систему оподаткування, обліку та звітності Об'єкт...

-

Місцеві фінанси - Ніколаєва О. М. - Єдиний податок

Платники: Фізичні та юридичні особи - суб'єкти підприємницької діяльності, які застосовують спрощену систему оподаткування, обліку та звітності Об'єкт...

-

Однією зі складових системи місцевих фінансів є фінанси підприємств комунальної власності. Згідно з Господарським кодексом України, суб'єктами...

-

Місцеві фінанси - Ніколаєва О. М. - 4.2. Склад дохідної бази місцевих бюджетів

Доходи бюджету - це виражені в грошовій формі відносини власності між державою та юридичними й фізичними особами в процесі вилучення державою частини...

-

Провідна роль серед міжбюджетних трансфертів відводиться дотації вирівнювання. Порядок розподілу обсягу міжбюджетних трансфертів (дотації вирівнювання та...

-

У даний час відповідно до чинних норм Бюджетного кодексу України в бюджетному процесі активно застосовується програмно-цільовий метод (ПЦМ) як на рівні...

-

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Нині місцеві фінанси є одним з елементів фінансової системи, складовою державних фінансів, але, поряд з цим, відносно самостійною сферою. За своєю...

-

Місцеві фінанси - Ніколаєва О. М. - Розвиток місцевих фінансів

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Місцеві фінанси - Ніколаєва О. М. - Становлення місцевого самоврядування

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Місцеві фінанси - Ніколаєва О. М. - Виконання місцевих бюджетів

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

Місцеві фінанси - Ніколаєва О. М. - 8.3.2. Загальні вимоги до формування тарифів на централізоване водопостачання та водовідведення