Місцеві фінанси - Ніколаєва О. М. - 8.2. Планування і калькулювання собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства

Одним з основних показників діяльності підприємства житлово-комунального господарства є собівартість продукції (робіт, послуг).

Собівартість продукції (робіт, послуг) - це грошове обчислення затрат підприємства на виробництво і реалізацію продукції. Собівартість продукції характеризує ефективність усього процесу виробництва на підприємстві, оскільки у ній відображаються:

- рівень організації виробничого процесу;

- технічний рівень;

- продуктивність праці та інше.

Собівартість продукції як показник використовується для контролю за використанням ресурсів виробництва, визначення економічної ефективності організаційно-технічних заходів, установлення цін (тарифів) на роботи (послуги), визначення потреби в оборотних коштах, планування прибутку з метою виконання програм розвитку житлово-комунального господарства.

Аналіз собівартості послуг має дуже важливе значення для самого підприємства. Він дозволяє з'ясувати тенденції зміни даного показника, виконання плану за його рівнем, визначити вплив чинників та встановити резерви щодо зменшення цього показника. За умов самофінансування зниження собівартості є основним джерелом зростання прибутку підприємства.

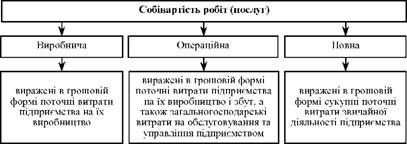

Розрізняють виробничу, операційну та повну собівартість (рис. 8.2).

Рис. 8.2. Види собівартості робіт (послуг)

Розрахунок собівартості одиниці окремих видів продукції, робіт чи послуг та всієї товарної продукції називається калькуляцією.

Калькулювання собівартості - це визначення розміру витрат у грошовому обчисленні на виробництво одиниці певного виду готової продукції по окремих видах витрат.

Планування, облік і калькулювання собівартості житлово-комунальних послуг відбувається на підставі Наказу Державного комітету будівництва, архітектури та житлової політики України "Про затвердження Методичних рекомендацій з планування, обліку і калькулювання собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства" від 06.03.2002 № 47 [1].

Зазначені Методичні рекомендації враховують особливості діяльності таких підгалузей житлово-комунального господарства, як житлове господарство, водопровідно-каналізаційне господарство, теплове господарство, міський електротранспорт, та призначені для здійснення планування, ведення обліку і калькулювання операційної собівартості послуг на підприємствах і в організаціях житлово-комунального господарства незалежно від відомчої підпорядкованості, форм власності і господарювання.

При здійсненні планування, обліку та калькулювання собівартості має бути забезпечене повне зіставлення планових та звітних даних щодо складу витрат, об'єктів і одиниць калькулювання, методів розподілу витрат між об'єктами калькулювання та плановими (звітними) періодами.

З метою зіставлення планових та звітних даних про витрати при здійсненні планування, обліку і калькулювання виробничої (операційної) собівартості робіт (послуг) визначаються групи витрат, які класифікуються за різними ознаками [1]:

1. За місцем виникнення Витрати на виробництво робіт (послуг) групуються за окремими структурними підрозділами житлово-комунальних підприємств і організацій.

2. Залежно від характеру та призначення виконуваних процесів Виробництво поділяється на основне, допоміжне й обслуговуюче (невиробниче) господарство і регламентується в наказі про облікову політику підприємства.

До Основного виробництва Відносять відокремлені структурні підрозділи підприємств, які безпосередньо беруть участь у виконанні житлово-комунальних робіт та виробництві, що належать до основного виду операційної діяльності.

Допоміжне виробництво Має на меті обслуговувати підрозділи основного виробництва: виконувати роботи з технічного обслуговування, ремонту основних фондів, забезпечувати інструментом, запасними частинами для ремонту устаткування, різними видами енергії, транспортними та іншими послугами. До нього належать ремонтні цехи, будівельні дільниці, механічні майстерні, енергетичні, експериментальні та інші підрозділи.

До Невиробничого господарства Належать: культурно-побутові заклади, житлово-комунальне господарство, підсобні сільськогосподарські підприємства, науково-дослідні, оздоровчі, спортивні та інші структурні підрозділи, які не беруть участі у здійсненні та забезпеченні надання комунальних послуг.

3. За видами Витрати класифікуються за економічними елементами та за статтями витрат.

Під елементами витрат розуміють витрати, однорідні за своїм економічним змістом, а під статтями - витрати, що охоплюють один або кілька елементів.

4. За способами віднесення на виробничу собівартість - прямі та непрямі витрати.

Прямі - це витрати, які можуть бути безпосередньо включені до виробничої собівартості окремих видів робіт (послуг).

До Непрямих витрат Належать витрати, безпосередньо не пов'язані з виконанням житлово-комунальних робіт (послуг), а саме загальновиробничі витрати, які містять витрати на управління та обслуговування виробничого процесу.

5. За ступенем впливу Обсягів виконаних робіт та реалізованих послуг на рівень витрат витрати поділяються на змінні і постійні.

Змінні витрати - це витрати, абсолютна величина яких змінюється (збільшується або зменшується) разом із зміною обсягів робіт (послуг), у тому числі витрати на сировину, матеріали, пально-мастильні матеріали, електроенергію, запасні частини і комплектувальні тощо.

Постійні витрати - це витрати, абсолютна величина яких із збільшенням або зменшенням обсягів робіт (послуг) істотно не змінюється, зокрема витрати, пов'язані з обслуговуванням і управлінням виробничих підрозділів, та витрати на забезпечення загальногосподарських потреб.

6. За складом Витрати поділяються на одноелементні, тобто економічно однорідні, та комплексні, які складаються з кількох елементів.

7. За звітними періодами Витрати поділяються на поточні, витрати минулих та майбутніх періодів.

&; За доцільністю Витрати поділяються на продуктивні, непродуктивні та надзвичайні.

Непродуктивні витрати - це витрати, що виникли в результаті недостатньої організації виробництва й управління, відхилень від технологічних норм, псування матеріальних цінностей.

До Витрат від надзвичайних подій (втрати від стихійного лиха, від техногенних катастроф та аварій, інші) належать як втрати за наслідками цих подій, так і витрати на здійснення заходів, пов'язаних з запобіганням та ліквідацією таких наслідків (відшкодування, сплата стороннім організаціям, заробітна плата працівників, зайнятих на відновлювальних роботах, вартість використаних сировини та матеріалів тощо).

Схожі статті

-

У процесі своєї фінансово-господарської діяльності комунальні підприємства формують доходи і здійснюють витрати. Комунальне комерційне підприємство є...

-

8.1. Житлово-комунальне господарство: сутність, склад, структура та проблеми розвитку в Україні Житлово-комунальне господарство - це важлива соціально...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 8. Фінансова діяльність житлово-експлуатаціиного комплексу

8.1. Житлово-комунальне господарство: сутність, склад, структура та проблеми розвитку в Україні Житлово-комунальне господарство - це важлива соціально...

-

Тема 3. Місцеві бюджети - основа фінансової бази місцевих органів влади 3.1. Діалектичний розвиток місцевих бюджетів З моменту проголошення України...

-

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

У процесі своєї діяльності органи місцевого самоврядування часто стикаються з проблемою браку фінансових ресурсів. Ця проблема може бути розв'язана...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант надання гарантій

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Змістовий модуль 2. Механізми управління місцевими фінансами

Тема 3. Місцеві бюджети - основа фінансової бази місцевих органів влади 3.1. Діалектичний розвиток місцевих бюджетів З моменту проголошення України...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант бюджетного кредитування

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - 3.1. Діалектичний розвиток місцевих бюджетів

Тема 3. Місцеві бюджети - основа фінансової бази місцевих органів влади 3.1. Діалектичний розвиток місцевих бюджетів З моменту проголошення України...

-

Місцеві фінанси - Ніколаєва О. М. - Варіант співфінансування інвестиційних проектів

Бюджетне планування Є одним з елементів системи управління місцевими фінансами і невід'ємною складовою бюджетного процесу. На етапі планування...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 7. Фінанси підприємств комунального господарства

7.1. Комунальна власність: порядок формування, суб'єкти, об'єкти, ефективність управління Поняття "комунальна власність" у законодавстві України...

-

Місцеві фінанси - Ніколаєва О. М. - 6.1. Міжбюджетні відносини: сутність та моделі організації

6.1. Міжбюджетні відносини: сутність та моделі організації На сучасному етапі одним з ключових завдань модернізації економіки країни, забезпечення...

-

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 4. Формування дохідної бази місцевих органів влади

4.1. Сутність фінансової незалежності місцевого самоврядування та проблеми її зміцнення Фінансова незалежність органів місцевого самоврядування -...

-

Одним із ключових завдань модернізації економіки країни, підвищення її конкурентоспроможності, забезпечення сталого розвитку, подолання...

-

Прогнозування доходів місцевих бюджетів на основі формульного підходу створює певні стимули до мобілізації додаткових фінансових ресурсів органів...

-

Місцеві фінанси - Ніколаєва О. М. - 6.2. Фінансове вирівнювання та механізми бюджетного регулювання

Природно-кліматичні, географічні, виробничі, людські та інші економічні фактори обумовлюють об'єктивні розбіжності у регіональному розвитку...

-

Бюджетний процес на місцевому рівні розпочинається з доведення Міністерством фінансів України Раді міністрів Автономної Республіки Крим, місцевим...

-

У даний час відповідно до чинних норм Бюджетного кодексу України в бюджетному процесі активно застосовується програмно-цільовий метод (ПЦМ) як на рівні...

-

Планування бюджетних видатків починається на стадії складання місцевого бюджету. Основою при плануванні є очікуване виконання бюджету за видатками за...

-

Місцеві фінанси - Ніколаєва О. М. - Порядок складання проектів місцевих бюджетів

Бюджетний процес на місцевому рівні розпочинається з доведення Міністерством фінансів України Раді міністрів Автономної Республіки Крим, місцевим...

-

Однією зі складових системи місцевих фінансів є фінанси підприємств комунальної власності. Згідно з Господарським кодексом України, суб'єктами...

-

Місцеві фінанси - Ніколаєва О. М. - 2.1. Бюджетний процес на місцевому рівні

2.1. Бюджетний процес на місцевому рівні У системі управління місцевими фінансами особлива роль належить формуванню та виконанню місцевого бюджету....

-

У сучасних умовах розвитку економіки місцеві бюджети посідають надзвичайно важливе місце. Це пов'язано з підвищенням ролі місцевих органів влади,...

-

Місцеві фінанси - Ніколаєва О. М. - Звітність про виконання місцевих бюджетів

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Місцеві фінанси - Ніколаєва О. М. - Виконання місцевих бюджетів

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Місцеві фінанси - Ніколаєва О. М. - Затвердження місцевих бюджетів

При затвердженні місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради мають урахувати обсяги між-бюджетних трансфертів та...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 2. Управління місцевими фінансами в Україні

2.1. Бюджетний процес на місцевому рівні У системі управління місцевими фінансами особлива роль належить формуванню та виконанню місцевого бюджету....

Місцеві фінанси - Ніколаєва О. М. - 8.2. Планування і калькулювання собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства