Маркетинг - Корж М. В. - 1. Витратний метод, або метод "Середні витрати" + "прибуток"

Знаючи рівняння попиту і коефіцієнт його еластичності, розрахунки суми витрат; рівень цін конкурентів на аналогічну продукцію, підприємство переходить до вибору стратегії ціноутворення, що базується:

1) на витратах;

2) на попиті;

3) на конкуренції.

У випадку застосування стратегії, заснованої на витратах, маркетологи визначають ціни, розраховують витрати виробництва, реалізації, обслуговування, а потім додають бажаний прибуток на ці цифри, попит не враховується, використовуються поняття нижньої торгової ціни товару - мінімальний рівень покриття витрат.

У випадку застосування стратегії, заснованої на попиті, маркетолог встановлює ціну після вивчення потреб і встановлення ціни, прийнятної для цільового ринку. Цю стратегія використовують тоді, коли вважається, що ціна - це ключовий фактор ухвалення рішення про покупку, при цьому виявляється максимально можливий рівень ціни, який споживач може витратити на даний вид продукції.

У випадку застосування стратегії, заснованої на конкуренції, ціни можуть бути нижче ринкових, на рівні ринкових, вище ринкових, у залежності від лояльності споживачів, наданого сервісу, реальних і передбачуваних відмінностей між товарами. Стратегія застосовується фірмами при виробництві аналогічної продукції.

До методів, які засновані на витратах, відносять такі:

1) витратний метод;

2) метод аналізу беззбитковості;

1. Витратний метод, або метод "Середні витрати" + "прибуток"

В основі цього методу лежить ідея розрахунку собівартості товару як головної складової ціни. В товарно-грошових умовах собівартість продукції містить у собі всі існуючі витрати, які необхідні на виробництво і збут товару, які зроблені за рахунок підприємства. Однак існують такі витрати, які пов'язані з виробництвом товару, але не відносяться до собівартості, тому що фінансуються за рахунок прибутку, спеціальних фондів, бюджетних асигнувань і т. ін.

Для розрахунку ціни витратним методом необхідне підсуму-вання сукупних витрат і нормативного прибутку.

До переваг цього підходу відносять: 1. Споживач у значно більшій мірі має інформацію про власні

Витрати на виробництво продукції, ніж про попит, вивчення

Якого потребує додаткових витрат.

2. Якщо цим методом користується більшість виробників даної галузі, то ціни будуть подібними і цінова конкуренція зводиться до мінімуму.

3. Даний метод вважається справедливим як у відношенні споживачів, так і виробників, тому що при збільшенні попиту на продукцію виробник не наживається на споживачах, одночасно маючи справедливу норму прибутку.

Однак цей метод не адаптовано до сучасних умов господарювання, він не враховує особливості ситуації на ринку збуту і не пристосований до конкурентних відносин між виробниками.

2. Аналіз беззбитковості й одержання цільового прибутку

Даний підхід до встановлення ціни являє собою різновид методу ціноутворення, що надає інформацію про граничну якість товару і відповідну їй ціну, а також дозволяє визначити оптимальне співвідношення між кількістю і ціною при необхідності одержання величини необхідного прибутку.

Якщо аналізувати ціни в залежності від покриття витрат та рівня утриманого прибутку, то існує три головних типи цін:

1) мінімально-гранична ціна - це такий рівень ціни, при якому покриваються змінні витрати. Таким чином, мінімально гранична ціна складає рівень питомих змінних витрат;

2) ціна беззбитковості - це ціна, при якій підприємство покриває усі сукупні витрати на виробництво одиниці продукції (суму змінних та постійних витрат). Таким чином витрати вже повністю окупаються, а прибуток ще не отримується;

3) цільова ціна - це такий рівень ціни, при якому підприємець не тільки покриває свої сукупні витрати, а й утримує запрограмований прибуток.

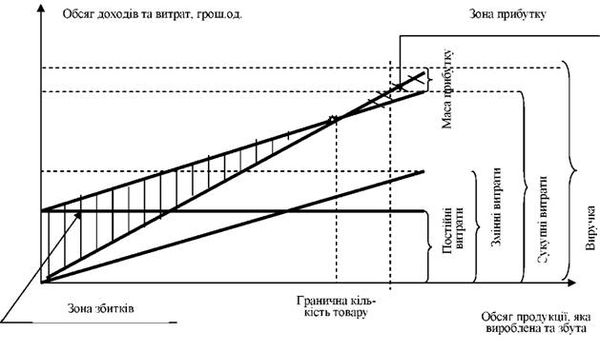

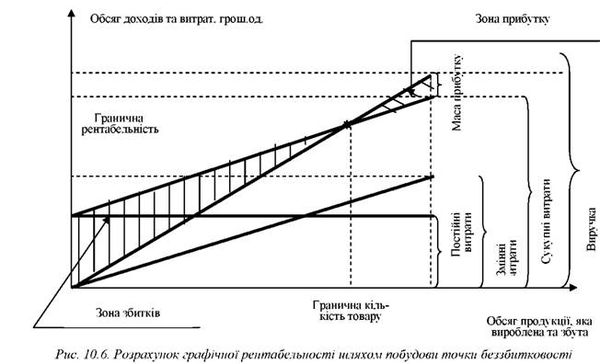

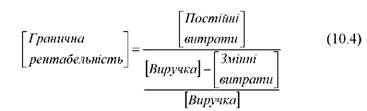

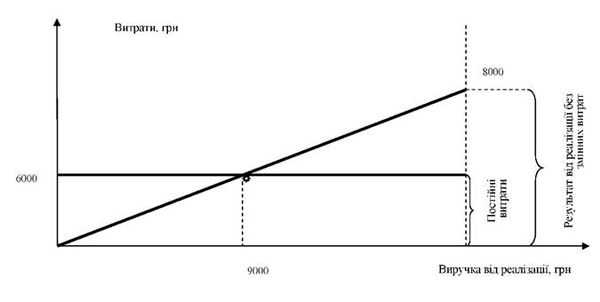

Цей метод заснований на побудові графіків беззбитковості (див. рис.10.4) та граничної рентабельності (див. рис.10.6), на яких представлені валові витрати і передбачувана валова виручка від реалізації при різному рівні обсягів продажів. Крім того у процесі дослідження проводиться розрахунок граничної кількості товару та граничної рентабельності. На основі аналізу перелічених показників та графіків формується оптимальна ціна, яка дасть запланований рівень прибутковості при прогнозованому строку окупності.

Рис. 10.4. Графік беззбитковості

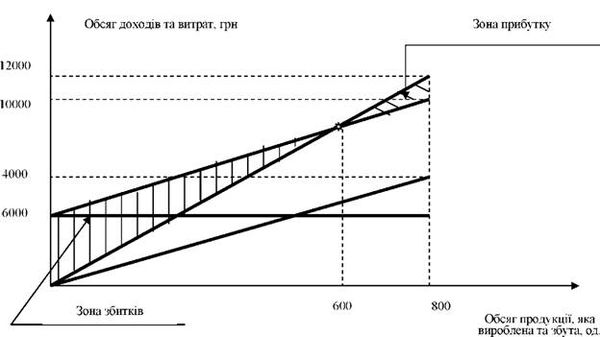

Рис. 10.5. Приклад розрахунку граничної кількості товару графічним методом

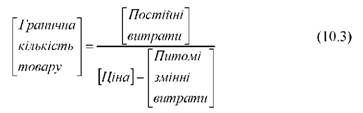

Гранична кількість товару - це оптимальний обсяг виробництва та продажу товарів, необхідний для покриття капітальних вкладень і отримання першого прибутку. При реалізації товару у граничній кількості підприємство має нульовий прибуток, але обсяг продажу у розмірі "гранична кількість продукції + 1 одиниця товару" принесе перший прибуток підприємству. Цей показник можна розрахувати як графічним, так і аналітичним способами (див. рис.10.4).

Розрахунок точки беззбитковості можна зробити аналітичним методом. Він полягає у визначенні мінімального розміру виручки від реалізації, при якому норма прибутку рівна нулю.

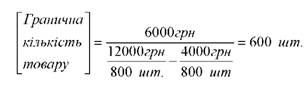

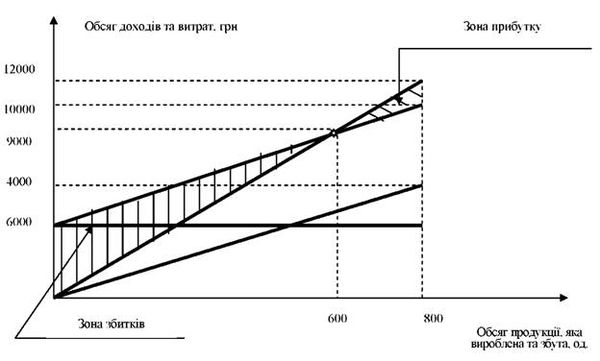

Розглянемо розрахунок граничної кількості товару на прикладі. Допустимо, що прогнозована виручка складає 12000 грн за 800 шт. проданих товарів, а постійні та сукупні змінні витрати складають відповідно 6000 грн та 4000 грн.

Точці беззбитковості відповідає критична кількість товарів у розмірі 600 шт. (див. рис. 10.5):

Це і є точка, при якій підприємство покриває всі змінні і постійні витрати, але не одержує прибутку. Тільки кожна наступна одиниця товару приносить прибуток підприємству.

Гранична рентабельність визначається трьома головними методами:

1) графічним методом шляхом побудування точки беззбитковості (див. рис.10.6);

2) аналітичним методом:

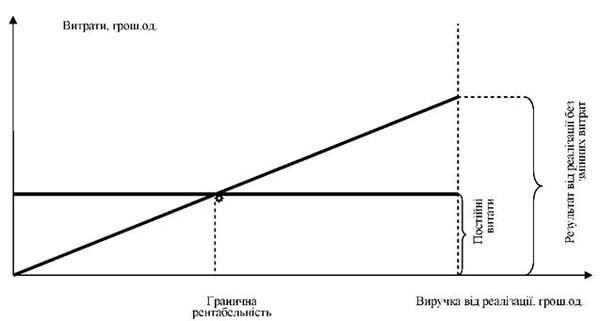

3) графічним методом на основі результату від реалізації (див. рис.10.7).

Так, для нашого прикладу розрахунок граничної рентабельності приведено на рисунках 10.8 і 10.9. Визначається вона наступним чином:

З цього можливо зробити висновок, що підприємству для того, щоб покрити усі витрати, необхідно 9000 грн. Отже, на цьому етапі можливо визначити ціну товару, при якій підприємство утримає нульовий прибуток, тобто ціну беззбитковості:

Рис. 10.7. Графічний метод визначення граничної рентабельності на основі результату

Від реалізації

Рис. 10.8. Приклад розрахунку граничної рентабельності шляхом побудови точки беззбитковості

Рис. 10.9. Приклад визначення граничної рентабельності графічним методом на основі результату від реалізації

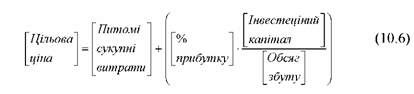

Цільову ціну можливо визначити, якщо знати рівень інвестиційного капіталу та прогноз відсотка прибутку [36]:

У свою чергу, розрахунок маси прибутку можна знайти графічно, як показано на рисунку 10.6, і аналітично за формулою:

При більш детальному аналізі є можливість розрахувати строк окупності капіталовкладень, якщо є дані про інвестиційні находження та витрати за роками (місяцями). Це можливо зробити як аналітичним методом, так і графічним. Використовуючи аналітичний метод, необхідно зробити пропорцію між капіталовкладеннями та витратами і співвідносити зі строками. Графічним методом будуються три кривих:

1) крива капітальних надходжень за роками;

2) крива витрат за роками;

3) крива різниці між капітальними находженнями та витратами за роками.

Строк окупності буде відповідати точці перетину третьої кривої з віссю періодів (див. рис. 10.10).

Цей метод ціноутворення вимагає розгляду різних варіантів цін, їхній вплив на обсяг збуту, необхідного для подолання точки беззбитковості.

Основний недолік цього методу в тому, що він не враховує попит, заявлений на даний вид продукції.

Наступна група методів - це методи, які засновані на попиту. До них відносять:

1) метод встановлення ціни на підставі ціннісної вагомості;

2) метод встановлення ціни на підставі закритих торгів;

3) тендерний метод.

Схожі статті

-

Маркетинг - Корж М. В. - 10.3. Вибір методу ціноутворення

Знаючи рівняння попиту і коефіцієнт його еластичності, розрахунки суми витрат; рівень цін конкурентів на аналогічну продукцію, підприємство переходить до...

-

Маркетинг - Корж М. В. - 10.2. Методика розрахунку вихідної ціни [49]

Процес ціноутворення у маркетингу за Ф. Котлером здійснюється такими етапами: 1) постановка задач ціноутворення; 2) аналіз попиту; 3) оцінка витрат; 4)...

-

Маркетинг - Корж М. В. - 4.1. Система маркетингу "5Р"

4.1. Система маркетингу "5Р" Маркетинг "5Р" являє собою систему маркетингових інструментів, комплексне використання яких направлене на підвищення...

-

Маркетинг - Корж М. В. - 2.СУЧАСНА КОНЦЕПЦІЯ МАРКЕТИНГУ

2.1. Основні поняття, що лежать в основі маркетингу Таким чином, маркетинг являє собою таку дисципліну, яка має метою забезпечення зростання...

-

Маркетинг - Корж М. В. - 6. КЛАСИФІКАЦІЙНА ХАРАКТЕРИСТИКА ТОВАРІВ

6.1. Класифікація товарів за призначенням Як уже зазначалося, головна мета маркетингу на сучасному підприємстві - це створення такого товару, який...

-

Маркетинг - Корж М. В. - 5.2. Побудова профілю економічної ситуації

Для побудови профілю економічної ситуації використовується експрес-метод, при якому зазначаються визначені параметри, що є характеристиками ринку. Кожен...

-

Перехід до ринкових умов господарювання, поряд з іншими ознаками, характеризується станом, при якому пропозиція товару перевищує попит на нього. У такій...

-

Маркетинг - Корж М. В. - 2.1. Основні поняття, що лежать в основі маркетингу

2.1. Основні поняття, що лежать в основі маркетингу Таким чином, маркетинг являє собою таку дисципліну, яка має метою забезпечення зростання...

-

Маркетинг - Корж М. В. - 9.3. Методика розрахунку рівня конкурентоспроможності продукції

Таким чином, вивчення конкурентоспроможності реалізованого фірмою на ринку товару повинне вестися безупинно, систематично і, що особливо важливо...

-

Незважаючи на те, що на рівень конкурентоспроможності впливає безліч факторів, якість товарів, що випускаються фірмою, усе-таки є однією із найбільш...

-

Маркетинг - Корж М. В. - 6.2. Класифікація товарів за довговічністю та новизною

6.1. Класифікація товарів за призначенням Як уже зазначалося, головна мета маркетингу на сучасному підприємстві - це створення такого товару, який...

-

Маркетинг - Корж М. В. - 6.1. Класифікація товарів за призначенням

6.1. Класифікація товарів за призначенням Як уже зазначалося, головна мета маркетингу на сучасному підприємстві - це створення такого товару, який...

-

Маркетинг - Корж М. В. - 1.2. Основні визначення маркетингу та їх класифікація

Маркетинг являє собою складне, неординарне та динамічне поняття, що обгрунтовує неможливість дати повну та усесторонню його характеристику з урахуванням...

-

Маркетинг - Корж М. В. - 3. ЗМІСТ ТА ХАРАКТЕРИСТИКА МАРКЕТИНГУ

3.1. Головні принципи, функції та методи маркетингу Виходячи з головної суті, напрямку та спрямованості, маркетинг визначає концепцію керування фірмою,...

-

Маркетинг - Корж М. В. - 4.3. Сегментування ринку збуту: сутність, процедура та головні етапи

Сегментування у розробці маркетингового комплексу займає одне з головних місць, тому що воно дозволяє визначити підприємству цільову контактну групу...

-

Маркетинг - Корж М. В. - 2.3. Головні маркетингові суб'єкти

Як було доведено раніше, маркетинг - це неординарна наука, що має багато відмінностей, однією з котрих є різноманітність його суб'єктів. Маркетингом як...

-

Маркетинг - Корж М. В. - 4. СИСТЕМА ЗАСОБІВ МАРКЕТИНГУ

4.1. Система маркетингу "5Р" Маркетинг "5Р" являє собою систему маркетингових інструментів, комплексне використання яких направлене на підвищення...

-

Маркетинг - Корж М. В. - 9. КОНКУРЕНТОСПРОМОЖНІСТЬ ЯК МАРКЕТИНГОВИЙ ПОКАЗНИК

9.1. Маркетинг і конкурентоспроможність Сучасна конкуренція, як невід'ємний атрибут світової економіки [31;64;67], як форма протікання ринкових процесів...

-

Маркетинг - Корж М. В. - 9.1. Маркетинг і конкурентоспроможність

9.1. Маркетинг і конкурентоспроможність Сучасна конкуренція, як невід'ємний атрибут світової економіки [31;64;67], як форма протікання ринкових процесів...

-

Маркетинг - Корж М. В. - 8.1. Інноваційна політика у маркетингу

8.1. Інноваційна політика у маркетингу Як вже було проаналізовано у розділі 6, усі товари класифікуються за новизною. При цьому товар може бути новим як...

-

Маркетинг - Корж М. В. - 8. ТОВАРНА ПОЛІТИКА СУЧАСНОГО ПІДПРИЄМСТВА

8.1. Інноваційна політика у маркетингу Як вже було проаналізовано у розділі 6, усі товари класифікуються за новизною. При цьому товар може бути новим як...

-

Маркетинг - Корж М. В. - 7.2. Класифікація кривих життєвого циклу товару на ринку

7.1. Характеристика етапів життєвого циклу товару на ринку збуту Поняття життєвого циклу товару (ЖЦТ) було розроблено в 1965 р. Теодором Ливіттом і...

-

Маркетинг - Корж М. В. - 7.1. Характеристика етапів життєвого циклу товару на ринку збуту

7.1. Характеристика етапів життєвого циклу товару на ринку збуту Поняття життєвого циклу товару (ЖЦТ) було розроблено в 1965 р. Теодором Ливіттом і...

-

Маркетинг - Корж М. В. - 7. ПОЛІТИКА ЖИТТЄВОГО ЦИКЛУ ТОВАРУ НА РИНКУ

7.1. Характеристика етапів життєвого циклу товару на ринку збуту Поняття життєвого циклу товару (ЖЦТ) було розроблено в 1965 р. Теодором Ливіттом і...

-

Маркетинг - Корж М. В. - 3.1. Головні принципи, функції та методи маркетингу

3.1. Головні принципи, функції та методи маркетингу Виходячи з головної суті, напрямку та спрямованості, маркетинг визначає концепцію керування фірмою,...

-

Маркетинг - Корж М. В. - 2.2. Еволюція концепції маркетингу

Саме поняття "концепція" - латинського походження й означає "розуміння чи система". Спостерігаючи за розвитком маркетингових концепцій, можна виявити...

-

Маркетинг - Корж М. В. - 8.2. Марочна політика підприємства

Після виведення нового товару на ринок необхідне проведення заходів, що збільшують попит на нього. Вони можуть стосуватися марки, товарної групи,...

-

Маркетинг - Корж М. В. - 1.1. Етапи становлення і визначення сутності маркетингу

Курс "Основи маркетингу" має прикладну практичну спрямованість. Головна мета курсу полягає у викладенні принципів, завдань та функцій маркетингу,...

-

Маркетинг - Корж М. В. - 3.3. Принципи класифікації маркетингу

У зв' язку з тим, що галузь маркетингового впливу дуже велика і не можливо обмежити її розповсюдження, існує дуже широка маркетингова класифікація, яка...

-

Маркетинг - Корж М. В. - 5.1. Поняття економічного простору підприємства, його основні параметри

5.1. Поняття економічного простору підприємства, його основні параметри Стратегія і тактика в умовах ринкових відносин для підприємства формується в...

Маркетинг - Корж М. В. - 1. Витратний метод, або метод "Середні витрати" + "прибуток"