Гроші і кредит - Колодізєв О. М. - Факторинг

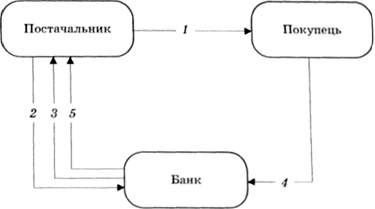

Факторинг (від англ. factoring, factor - посередник) - переуступка банку неоплачених боргових зобов'язань, що виникають між суб'єктами господарювання у процесі реалізації товарів і послуг, на засадах комерційного кредиту*221. Основні етапи факторингу зображені на рис. 11.13*222.

*221: { Безклубий І. Про предмет грошового зобов'язання /1. Безклубий // Право України. - 2003. - № 10. - С. 61.}

*222: { Деньги. Кредит. Банки: учеб. для вузов / Е. Ф. Жуков, Л. M. Максимова, А. В. Печникова и др.; под ред. проф. Б. Ф. Жукова. - М.: ЮНИТИ, 2001. - 622 с.}

Рис. 11.13. Схема факторингу: 1 - оплата поставки товару на умовах відстрочки платежу; 2 - уступка банку права вимагання боргу за поставкою; 3 - виплата довгострокового платежу відразу після поставки (до 80 % від суми поставленого товару); 4 - оплата за поставлений товар; 5 - виплата залишку коштів (від 20 % після оплати покупцем) за вирахуванням комісії

Таким чином, факторинг дає змогу кредиторам, у тому числі великим (залізницям, оптовим фірмам тощо), які постійно мають справи з великою кількістю боржників, звільнитися від трудомісткої роботи за своєчасного отримання від них платежів (табл. 11.5).

Перевагами факторингового обслуговування є те, що фірма має справу не з окремими покупцями, а з факторинговою компанією, що регулярно направляє клієнту виписки за рахунками, одержуючи винагороду за послуги. Компанія стягує заздалегідь обумовлену комісію (0,5-2 % від суми обігу клієнта) залежно від надійності покупців, виду послуг, якості боргових вимог, а також відсотків за позичками під ці вимоги. Факторингові компанії ретельно перевіряють вимоги, що здобуваються, з погляду платоспроможності покупця за допомогою своїх довідкових відділів і банків. Нерідко ці компанії беруть на себе ризики несплати вимог, у тому числі фінансові ризики, пов'язані з неплатоспроможністю імпортера ("дель-кредере").

Таблиця 11.5. Головні відмінності факторингу та кредиту

|

Факторинг |

Кредит |

|

Погашається за рахунок коштів, які виплачують дебітори клієнта |

Погашається за рахунок коштів позичальника |

|

Надається на строк фактичної відстрочки платежу |

Надається на фіксований строк |

|

Надається у день поставки товару |

Надається в обумовлений кредитним договором день |

|

Не потребує забезпечення |

Як правило, потребує забезпечення (застави) |

|

Розмір фінансування не обмежений і може безмежно збільшуватися у міру зростання обсягів продажу клієнта |

Надається на заздалегідь обумовлену суму |

|

Погашається у день фактичної оплати дебітором поставленого товару |

Погашається у заздалегідь обумовлений день |

|

Виплачується автоматично при наданні накладної та рахунка-фактури |

Необхідне оформлення великої кількості документів |

|

Продовжується безстроково |

Погашення кредиту не гарантує отримання нового |

|

Виплати на сплату факторингової комісії відносять на собівартість повністю |

Витрати на сплату відсотків за банківським кредитом відносять на собівартість у межах облікової ставки |

|

Супроводжується управлінням дебіторською заборгованістю |

Банк не надає позичальнику жодних додаткових послуг |

Факторинг також має деякі недоліки, а саме:

1) плата за факторинг дещо вища, ніж плата за короткостроковий банківський кредит (хоча різниця є незначною);

2) документообіг між банком і клієнтом за здійснення факторингу на етапі фінансування набагато складніший, ніж за кредитом. В Україні факторинг поки що не розглядають як самостійну сферу діяльності. Банки надають перевагу факторингу як послузі, лише розширюючи асортимент кредитних продуктів. Спеціалізованих факторингових компаній на вітчизняному ринку практично немає.

Державний кредит набуває такого статусу, коли позичальником є держава, а кредиторами - юридичні та фізичні особи.

Державний кредит виник у період рабовласницького ладу, головним чином у зв'язку з війнами, які вимагали великих матеріальних витрат.

Історія становлення державного кредиту в Україні бере свій початок з 1995 p., коли вперше були випущені облігації внутрішньої державної позики (ОВДП). Емітентом цього виду цінних паперів стало Міністерство фінансів України.

За економічним змістом державний кредит невіддільний від державного боргу, а його наслідком є зростання державного боргу.

Державний борг можна розглядати як кошти, отримані від випущених, але ще не погашених державних позик. Державний борг буває внутрішній та зовнішній.

Внутрішній державний борг - це строкові боргові зобов'язання Уряду України в грошовій формі, що виникли в результаті запозичень на внутрішньому ринку.

Зовнішній державний борг - строкові боргові зобов'язання Уряду України, що виникли у результаті запозичення держави на зовнішньому ринку.

Розвиток міжнародних економічних відносин передбачає як необхідну передумову наявність міжнародного кредиту і можливість здійснення міжнародних кредитних операцій.

Міжнародний кредит з'явився ще за феодалізму як специфічний різновид лихварського капіталу і використовувався переважно для фінансування війн, хрестових походів і утримання королівських дворів Європи. Стрімкого розвитку міжнародний кредит набув за епохи капіталізму, що пов'язано з інтернаціоналізацією виробництва, розвитком світового господарства.

Як економічна категорія міжнародний кредит виражає відносини між кредиторами і позичальниками різних країн світу щодо надання, використання і погашення кредиту. На практиці він здійснюється через надання валютних і товарних ресурсів на умовах зворотності та виплати відсотків, переважно у вигляді позик, тобто міжнародний кредит - це надання позичкових капіталів одних країн іншим у тимчасове користування на засадах оплати та повернення обумовлені строки. Необхідність використання міжнародного кредиту визначається потребами поглиблення міжнародного поділу праці і розвитку світо - господарських зв'язків. Кошти для міжнародного кредиту мобілізуються на міжнародному та національному ринках позичкових капіталів.

Суб'єктами міжнародного кредиту є державні структури, банки, міжнародні та регіональні валютно-кредитні організації, підприємства (фірми) та інші юридичні особи, окремі громадяни, кредитори і позичальники - представники різних країн.

Об'єктами міжнародного кредитування є передані кредитором у тимчасове розпорядження позичальника товарні і валютні ресурси, грошовий та товарний капітал, рухоме та нерухоме майно або витрати, пов'язані із задоволенням потреб держави.

У зовнішньоекономічних зв'язках міжнародний кредит виконує такі функції:

- забезпечує перерозподіл фінансових ресурсів між сторонами;

- посилює процес накопичення у межах усього світового господарства;

- прискорює процес реалізації товарів, послуг, інтелектуальної власності у всесвітньому масштабі;

- сприяє інтернаціоналізації виробництва та обміну;

- сприяє зміцненню міжнародних економічних зв'язків;

- підвищує економічну ефективність зовнішньої торгівлі, стимулює та прискорює зростання світового товарообігу;

- забезпечує безперервність міжнародних розрахунків і прискорює міжнародний обіг коштів;

- є методом регулювання платіжних балансів.

За джерелами формування ресурсів міжнародний кредит поділяється на види, що подані на рис. 11.14.

Рис. 11.14. Види міжнародного кредиту за джерелами формування ресурсів

Міжнародний кредит має певні позитивні і негативні наслідки для національної економіки (табл. 11.б)

Роль міжнародного кредиту полягає у тому, що він:

- є методом регулювання платіжних балансів;

- сприяє інтернаціоналізації виробництва та обміну;

- сприяє зміцненню міжнародних економічних зв'язків;

- підвищує економічну ефективність зовнішньої торгівлі, стимулює та прискорює зростання світового товарообігу;

- забезпечує безперервність міжнародних розрахунків і прискорює міжнародний обіг коштів.

Таблиця 11.6. Позитивні і негативні наслідки використання міжнародних кредитів

|

Негативні |

Позитивні |

|

1. Поглиблює і загострює диспропорцію в економіці |

1. Стимулює зовнішню торгівлю, створюючи додатковий попит на ринку |

|

2. Зумовлює перевиробництво товарів, перерозподіляє позиковий капітал між країнами і викликає стрибкоподібний розвиток виробництва в періоди підйому та періодичний його спад |

2. Створює сприятливі умови для надходження іноземних приватних інвестицій, оскільки пов'язаний з потребою надання пільг фірмам країни-кредитора |

|

3. Посилює диспропорції суспільного відтворення, полегшує розвиток найпри - бутковіших галузей і затримує розвиток галузей, в які не залучається іноземний капітал |

3. Використовується у створенні інфраструктури, необхідної для функціонування підприємств, зокрема іноземних і змішаних |

|

4. Є важелем спекуляції та чинником загострення економічних і валютних криз |

4. Використовується для вилучення прибутку з країн-позичальників, посилюючи позиції фінансового капіталу |

|

5. Зумовлює проведення політики кредитної дискримінації та кредитної блокади |

5. Сприяє створенню і закріпленню в країнах-боржниках вигідних для іноземних монополій економічного і політичного режимів |

Схожі статті

-

Гроші і кредит - Колодізєв О. М. - 2.2. Модель грошового обігу. Грошові потоки та їх балансування

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - 2.1. Сутність та економічна основа грошового обігу

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - Безготівковий обіг

Безготівковий обіг - сума платежів за певний період часу, які не потребують використання готівки. Він здійснюється двома способами: переказуванням...

-

Гроші і кредит - Колодізєв О. М. - Грошовий потік

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - Тема 2. ГРОШОВИЙ ОБІГ І ГРОШОВІ ПОТОКИ

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - Швидкість обігу грошей

Грошовий обіг - це рух грошей у процесі товарного обігу, надання послуг, погашення боргових зобов'язань. У зв'язку з цим виникає запитання: яка саме...

-

Гроші і кредит - Колодізєв О. М. - Овердрафт

Споживчий кредит - це передусім вартісна економічна категорія, обов'язковий елемент товарно-грошових відносин та економічного розвитку. Завдяки кредиту...

-

Гроші і кредит - Колодізєв О. М. - Споживчий кредит

Споживчий кредит - це передусім вартісна економічна категорія, обов'язковий елемент товарно-грошових відносин та економічного розвитку. Завдяки кредиту...

-

Гроші і кредит - Колодізєв О. М. - 11.2. Характеристика основних видів кредиту

Основні види кредиту подані на рис. 11.2. Характерні риси видів кредиту зведено у табл. Ж1 додатка Ж. Банківський кредит - кредит, що надається банком і...

-

Ринок грошей, як і будь-який ринок, залежить від попиту і пропозиції. Між попитом і пропозицією грошей завжди є певне співвідношення. Якщо дві криві -...

-

Гроші і кредит - Колодізєв О. М. - Комерційні банки

Міжбанківський ринок відіграє важливу роль у забезпеченні нормальних умов функціонування грошового ринку. Він є об'єктом державного регулювання,...

-

Гроші і кредит - Колодізєв О. М. - Міжбанківський ринок

Міжбанківський ринок відіграє важливу роль у забезпеченні нормальних умов функціонування грошового ринку. Він є об'єктом державного регулювання,...

-

Гроші і кредит - Колодізєв О. М. - 3.2. Інституційна модель грошового ринку

Інституційна модель грошового ринку відображає взаємозв'язки між суб'єктами грошового ринку, що реалізуються через потоки грошей та інструментів (рис....

-

Гроші і кредит - Колодізєв О. М. - 2.4. Швидкість обігу грошей та закон грошового обігу

Грошовий обіг - це рух грошей у процесі товарного обігу, надання послуг, погашення боргових зобов'язань. У зв'язку з цим виникає запитання: яка саме...

-

Гроші і кредит - Колодізєв О. М. - Розрахунковий чек

Розрахунковий чек - це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату...

-

Гроші і кредит - Колодізєв О. М. - 2.3. Маса грошей в обігу. Грошові агрегати та грошова база

Нормальне функціонування грошей у структурі грошового обігу забезпечується певною кількістю грошей. Розмір цієї величини є важливою характеристикою стану...

-

Гроші і кредит - Колодізєв О. М. - Тема 3. ГРОШОВИЙ РИНОК

Біржа - це храм нових язичників. їх боги - зливки або кухлі золота; їх святі ікони - банківські білети або державні облігації; їх благочестиві вправи -...

-

Особливе місце в механізмі валютного регулювання займають платіжний баланс та золотовалютні резерви. Ця особливість полягає в тому, що саме через них...

-

Гроші і кредит - Колодізєв О. М. - Валютний ризик

Валютний ризик - це можливість грошових втрат суб'єктів валютного ринку внаслідок коливань валютних курсів. Він тісно пов'язаний з інтернаціоналізацією...

-

Гроші і кредит - Колодізєв О. М. - FOREX

Наприкінці 70-х років XX ст. після відмови від системи фіксованого курсу національних валют стосовно долара США почалося формування валютного ринку...

-

Гроші і кредит - Колодізєв О. М. - Ф'ючерсний контракт

Ф'ючерсний контракт - це стандартизований контракт на купівлю іноземної валюти за національну на установлений термін у майбутньому за визначеним курсом....

-

Гроші і кредит - Колодізєв О. М. - Фіксований курс валюти

Фіксований курс валюти - це курс, який на певний термін (від місяця до кількох років) установлюється як незмінний, незалежний від поточних змін у попиті...

-

Гроші і кредит - Колодізєв О. М. - Конвертовані валюти

Конвертовані валюти вільно обмінюються на валюти інших країн за курсом, що формується в установленому порядку, і вільно вивозяться і ввозяться через...

-

Гроші і кредит - Колодізєв О. М. - 5.2. Головні причини та наслідки інфляції

За визначення чинників інфляції розрізняють монетарні та неліонетарні пояснення інфляції, що можуть перетинатися в економічній реальності (рис. 5.5)....

-

Гроші і кредит - Колодізєв О. М. - 5.1. Сутність, види та закономірності розвитку інфляції

Тема 5. Інфляція та грошові реформи. Тема 6. Валютний ринок і валютні системи. Тема 7. Механізм формування пропозиції грошей та грошово-кредитна...

-

Гроші і кредит - Колодізєв О. М. - Тема 5. ІНФЛЯЦІЯ ТА ГРОШОВІ РЕФОРМИ

Тема 5. Інфляція та грошові реформи. Тема 6. Валютний ринок і валютні системи. Тема 7. Механізм формування пропозиції грошей та грошово-кредитна...

-

Тема 5. Інфляція та грошові реформи. Тема 6. Валютний ринок і валютні системи. Тема 7. Механізм формування пропозиції грошей та грошово-кредитна...

-

Гроші і кредит - Колодізєв О. М. - Ф'ючерс

Ф'ючерс - типовий біржовий терміновий контракт, купівля і продаж якого означають зобов'язання поставити або отримати зазначену в ньому кількість...

-

Гроші і кредит - Колодізєв О. М. - Інкасо

Інкасо (інкасові доручення) застосовуються у випадках, коли банк за дорученням свого клієнта отримує гроші на основі розрахункових документів і зараховує...

-

Гроші і кредит - Колодізєв О. М. - Акредитив

Акредитив - грошовий документ, за яким одна кредитна установа згідно із заявою клієнта доручає іншій здійснити за рахунок спеціально заброньованих для...

Гроші і кредит - Колодізєв О. М. - Факторинг