Гроші і кредит - Колодізєв О. М. - Акредитив

Акредитив - грошовий документ, за яким одна кредитна установа згідно із заявою клієнта доручає іншій здійснити за рахунок спеціально заброньованих для цього коштів оплату товарно-транспортних документів за відвантажені товари чи надані послуги або виплатити пред'явникові акредитиву певну суму грошей.

За розрахунків акредитивами виникають економічні відносини між чотирма такими суб'єктами:

- заявник акредитива - платник, який звернувся до банку, що його обслуговує, для відкриття акредитива;

- банк-емітент - банк платника, що відкриває акредитив своєму клієнтові;

- бенефіціар - юридична особа, на користь якої виставлений акредитив (продавець, виконавець робіт або послуг тощо);

- виконуючий банк - банк бенефіціара або інший банк, що за дорученням банку-емітента виконує акредитив.

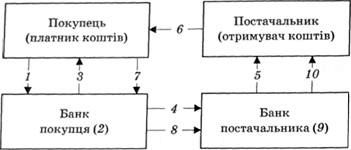

Схему здійснення рахунків з використанням акредитивної форми наведено на рис. 2.13.

Посилення інтересу вітчизняних учасників зовнішньоекономічної діяльності до акредитивної форми розрахунків загострило потребу у виробленні науково обгрунтованих рекомендацій щодо застосування цих фінансових інструментів.

Класифікація документарних акредитивів наведена на рис. 2.14*40.

*40: { Навчально-методичний посібник для самостійного вивчення дисципліни "Гроші та кредит" / кол. авторів під кер. М. І. Мируна. - К.: КНЕУ, 2002. - 124 с.}

Найпоширенішим є акредитив, що має товарний характер. Він набув популярності завдяки виконанню трьох основних функцій цього фінансового інструменту - розрахункової, забезпечувальної та кредитної. Із застосуванням товарного акредитива, як правило, не виникає особливих проблем.

Рис. 2.13. Розрахунок з використанням акредитива: 1 - покупець доручає банку, що його обслуговує, відкрити акредитив; 2 - банк покупця відкриває акредитив; 3 - банк покупця повідомляє покупця про відкриття акредитива; 4 - банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму; 5 - банк постачальника повідомляє постачальника про відкриття акредитива; 6 - відвантаження товару; 7 - покупець повідомляє банк про виконання умови акредитива, тобто дає наказ на розкриття акредитива; 8 - банк покупця переказує банку постачальника суму коштів з акредитива; 9 - банк постачальника зараховує кошти на рахунок постачальника; 10 - банк постачальника повідомляє про це свого клієнта

До поширених фінансових інструментів у зовнішньоекономічних операціях належить також резервний акредитив. З огляду на певну специфіку використання розглянемо його детальніше.

Резервний акредитив є універсальним інструментом забезпечення платежу. За економічним змістом він подібний до банківських гарантій і поручительств. Проте останні надаються на підставі національного законодавства, а резервні акредитиви - на основі Уніфікованих правил, тому в зовнішньоекономічній діяльності здебільшого використовують саме ці інструменти. Зазначимо найтиповіші ситуації, а саме тоді, коли:

1) обсягу обігових коштів покупця цілком достатньо для своєчасної оплати товарів, однак постачальник наполягає на використанні безпечнішої, ніж переказ, форми розрахунків. У такому випадку сторони можуть домовитися про платежі за зовнішньоекономічним договором на умовах комерційного кредиту за допомогою векселів, виписаних на продавця, або шляхом переказу на умовах кредиту за відкритим рахунком;

2) витрати імпортера на відкриття товарного акредитива виявляються невиправдано високими;

3) потрібно підсилити гарантованість платежу. Як забезпечення виставляється акредитив, що покриває одне або два відвантаження. Якщо покупець вчасно розраховується за зовнішньоекономічним договором, резервний акредитив не використовується. Якщо ж він не з власної ініціативи не розрахується за певну партію товару, продавець може звернутися до банку з вимогою здійснити платіж чи оформити векселі за резервним акредитивом;

Рис 2.14. Класифікація документарних акредитивів

4) є потреба в забезпеченні зобов'язань експортера за акредитивом, яке передбачає здійснення банком-емітентом авансового платежу, або в забезпеченні зобов'язань щодо виплати неустойок і штрафів на користь імпортера;

5) платіжними умовами зовнішньоторговельного договору не передбачено акредитивної форми розрахунків. У такій ситуації можна застосувати резервний акредитив, що узгоджується з його економічно правовою природою*41.

*41: { Боровская M. A. Банковские услуги предприятиям : учеб. пособие / М. А. Боровская. - Таганрог: Изд-во ТРТУ, 2005. - 169 с.}

Змішані акредитиви поєднують у собі деякі переваги документарних і майже всі ризики чистих акредитивів, тож використовуються, але не часто. Чисті акредитиви на сьогодні практично не застосовуються.

Функціональна характеристика платіжного акредитива досить широка, зокрема:

1) завдяки класичному змісту основних функцій (розрахункової, забезпечувальної, кредитної, інформаційної) та нескладній технології платежу цей вид акредитива може використовуватися для вирішення широкого спектра питань, що виникають у процесі постачання продукції (за умови простих схем взаємодії експортера й імпортера);

2) шляхом добору конкретного виду платіжного акредитива можна максимально спростити схему реалізації його кредитної функції.

Однак практика застосування акредитивної форми розрахунків свідчить, що найчастіше використовується акредитив із платежем за пред'явленням. Це пояснюється тим, що акредитиви з розстрочкою платежу та частковою його розстрочкою втрачають для експортера забезпечувальну функцію, оскільки в разі їх застосування товаророзпорядчі документи видаються імпортеру ще до того, як він цілком розрахується за поставлені експортером товари*43.

*43: { Шамова І. B. Грошово-кредитні системи зарубіжних країн : навч. посіб. / І. В. Ша-мова. - К.: КНЕУ, 2001. -179 с.}

За відкличного акредитива банк-емітент має право в будь-який час змінити або анулювати акредитив без згоди бенефіціара (продавця). Оскільки банк-емі-тент здебільшого так вчиняє лише на вимогу покупця, то продавець, безперечно, має цілком довіряти покупцеві своїх товарів. У такому випадку використання цього виду акредитива є рівнозначним застосуванню звичайного банківського переказу за фактом поставки продукції (тобто покупець може заплатити, а може і не заплатити). Сьогодні такий вид акредитивів практично не використовується, тому що його умови не захищають експортера від ризиків неплатежу. Якщо у тексті акредитива не зазначено його тип, то згідно зі ст. 6 Правил щодо акредитивів він вважається безвідкличним. Тож безвідкличний акредитив можна вважати чи не єдиним прийнятним з-поміж акредитивних форм розрахунків, які передбачають можливість їх відкликання (табл. 2.5).

Таблиця 2.5. Характеристика акредитивів за можливістю відкликання

|

Вид акредитивів за можливістю відкликання |

Функція акредитивів |

Ступінь застосовності | |||

|

Розрахункова |

Забезпечувальна |

Кредитна |

Інформаційна | ||

|

Відкличний |

Практично не використовується |

Практично не використовується |

Практично не використовується | ||

|

Безвідкличний |

Практично не використовується |

Практично не використовується |

Практично не використовується |

Практично не використовується |

Використовується в абсолютній більшості випадків |

Покритий акредитив (депонований) - такий акредитив, для оплати якого заздалегідь бронюються кошти платника повною сумою на окремому рахунку в банку-емітенті або банку, що має виконати платіж.

Непокритий акредитив - такий акредитив, що за браком коштів у платника гарантовано оплачується банком-емітентом за рахунок банківського кредиту.

Покриті та підтверджені акредитиви доцільно використовувати за потреби у страхуванні ризиків, пов'язаних з економічною і політичною ситуацією в країні імпортера, а непокриті та непідтверджені акредитиви - в умовах економічної і політичної стабільності в країні імпортера, а також тоді, коли фінансовий стан банку-емітента є надійним.

Переказні акредитиви зазвичай застосовуються тоді, коли експортери постачають товари як посередники, а схема розрахунків допускає виконання ними зобов'язань перед кількома кредиторами.

Непереказні акредитиви доречні, якщо імпортер передбачив у тексті акредитива застереження про заборону його переказу, а також якщо схемою постачання товарів не передбачено участі третіх осіб. Компенсаційні акредитиви використовуються у тих випадках, що й переказні (але за умови заборони імпортером переказувати акредитив).

Поновлювані акредитиви рекомендується застосовувати тоді, коли між імпортером та експортером сформувалися стійкі довгострокові торговельні відносини. Непоновлювані - якщо зовнішньоекономічний договір має разовий характер, а фінансове становище імпортера не дає йому змоги відкрити поновлюваний акредитив.

Згідно з постановою Національного банку України від 2 серпня 1996 р. № 204 обмежується термін дії гривневого акредитива - він є чинним лише протягом 15 днів (з можливою одноразовою пролонгацією не більше ніж на10 днів). Керівник установи банку-емітента має право за поданням заявника акредитива у разі необхідності продовжити строк дії акредитива на 10 днів, якщо це викликано зміною умов поставки та відвантаження продукції. Банк-емітент у свою чергу повідомляє про це виконуючий банк, а той - бенефіціара. Дата, зазначена в акредитиві, є останнім днем для оплати виконуючим банком документів за акредитивом.

Широкі можливості відкриваються за використання акредитива не лише як однієї з форм міжнародних розрахунків, а і як фінансового інструмента. При цьому учасники зовнішньоекономічної діяльності можуть розраховувати на такі можливості: отримання авансу для виконання контракту, отримання кредиту під виставлений на їхню користь акредитив, торговельне фінансування угоди та ін.

Слід зазначити, що акредитивні операції в Україні коштують дорого. У банках уже склалися ціни на акредитивну послуги і вони майже однакові в усіх. З клієнта не беруть більше 1 % від суми акредитива: відкриття акредитива - 0,5 % (при цьому не більше 15 дол. США), перевірка документів - 0,2 (максимально може бути стягнено 2 тис. дол. США), зміна умов акредитива - 0,2, виконання акредитива - 0,3 % (не більше 30 дол. США).

Таким чином, розглянуті рекомендації дають змогу підприємствам обрати найбільш вигідні умови ведення міжнародних операцій.

Схожі статті

-

Гроші і кредит - Колодізєв О. М. - Розрахунковий чек

Розрахунковий чек - це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату...

-

Гроші і кредит - Колодізєв О. М. - Жиророзрахунки

Цікавим, на наш погляд, є доручення про кредитовий переказ у системі "жиро". Зупинимося на ньому докладніше. Жиророзрахунки (від італ. giro - обіг) -...

-

Гроші і кредит - Колодізєв О. М. - Прості й переказні векселі

Розрахунковий чек - це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату...

-

Гроші і кредит - Колодізєв О. М. - Безготівковий обіг

Безготівковий обіг - сума платежів за певний період часу, які не потребують використання готівки. Він здійснюється двома способами: переказуванням...

-

Гроші і кредит - Колодізєв О. М. - Електронні гроші

Кредитні гроші - це гроші особливого типу, що нерозмінні на золото, а в обіг випускаються центральним (національним) банком як банкноти. Початковою...

-

Гроші і кредит - Колодізєв О. М. - Депозитні гроші

Кредитні гроші - це гроші особливого типу, що нерозмінні на золото, а в обіг випускаються центральним (національним) банком як банкноти. Початковою...

-

Гроші і кредит - Колодізєв О. М. - Кредитні гроші

Кредитні гроші - це гроші особливого типу, що нерозмінні на золото, а в обіг випускаються центральним (національним) банком як банкноти. Початковою...

-

Гроші і кредит - Колодізєв О. М. - Пластикові (платіжні) картки

Пластикові (платіжні) картки - це персоніфікований платіжний інструмент, що надає особі, яка користується карткою, можливість безготівкової оплати...

-

Гроші і кредит - Колодізєв О. М. - Ліквідність

За місцем у товарному виробництві й обміні гроші - це специфічний товар, що має властивість обмінюватися на будь-який інший, тобто є загальним...

-

Гроші і кредит - Колодізєв О. М. - Грошовий потік

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - 2.2. Модель грошового обігу. Грошові потоки та їх балансування

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - 2.1. Сутність та економічна основа грошового обігу

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - Тема 2. ГРОШОВИЙ ОБІГ І ГРОШОВІ ПОТОКИ

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - 1.2. Сутність грошей. Гроші як гроші і гроші як капітал

За місцем у товарному виробництві й обміні гроші - це специфічний товар, що має властивість обмінюватися на будь-який інший, тобто є загальним...

-

Гроші і кредит - Колодізєв О. М. - 1.1. Походження грошей

Тема 1. Сутність і функції грошей. Тема 2. Грошовий обіг і грошові потоки. Тема 3. Грошовий ринок. Тема 4. Грошові системи. Тема 1. СУТНІСТЬ І ФУНКЦІЇ...

-

Гроші і кредит - Колодізєв О. М. - Тема 1. СУТНІСТЬ І ФУНКЦІЇ ГРОШЕЙ

Тема 1. Сутність і функції грошей. Тема 2. Грошовий обіг і грошові потоки. Тема 3. Грошовий ринок. Тема 4. Грошові системи. Тема 1. СУТНІСТЬ І ФУНКЦІЇ...

-

Гроші і кредит - Колодізєв О. М. - Раціоналістичний напрям

Починаючи з Аристотеля і до ХУЛІ ст. у теорії грошей досить поширеною була думка, що гроші виникли внаслідок угоди між людьми або були запроваджені...

-

Гроші і кредит - Колодізєв О. М. - Паперові гроші

Неповноцінні гроші - це гроші, які не мають власної субстанціональної вартості (рис. 1.12)*13. *13: {Демківський А. В. Гроші та кредит: навч. посіб. / А....

-

Гроші і кредит - Колодізєв О. М. - Неповноцінні гроші

Неповноцінні гроші - це гроші, які не мають власної субстанціональної вартості (рис. 1.12)*13. *13: {Демківський А. В. Гроші та кредит: навч. посіб. / А....

-

Гроші і кредит - Колодізєв О. М. - Функція міри вартості

В економічній літературі є декілька поглядів щодо функцій грошей в економіці. Так, представники класичної теорії визнавали наявність п'яти функцій грошей...

-

Гроші і кредит - Колодізєв О. М. - 1.4. Функції грошей та їх еволюція

В економічній літературі є декілька поглядів щодо функцій грошей в економіці. Так, представники класичної теорії визнавали наявність п'яти функцій грошей...

-

Тема 1. Сутність і функції грошей. Тема 2. Грошовий обіг і грошові потоки. Тема 3. Грошовий ринок. Тема 4. Грошові системи. Тема 1. СУТНІСТЬ І ФУНКЦІЇ...

-

Гроші і кредит - Колодізєв О. М. - Металеві гроші

Сучасна ринкова економіка використовує різні форми грошей, виникнення яких пов'язане з тривалим розвитком суспільного обміну. За критерієм...

-

Гроші і кредит - Колодізєв О. М. - 1.3. Форми грошей та їх еволюція

Сучасна ринкова економіка використовує різні форми грошей, виникнення яких пов'язане з тривалим розвитком суспільного обміну. За критерієм...

-

Гроші і кредит - Колодізєв О. М. - Банкнота

Наступним етапом еволюції квазігрошей стала банкнота. Банкнота - вексель банку, що виписаний під придбані у своє розпорядження векселі приватних осіб. У...

-

Гроші і кредит - Колодізєв О. М. - ВСТУП

О, сколько нам открытий чудных готовит просвещенья дух. А. С. Пушкин Головною метою інтеграційного процесу освіти і науки залишається об'єднання зусиль...

-

Гроші та кредит - Круш П. В. - Електроні гроші

Чек - це письмовий наказ банку про сплату зазначеної в ньому суми пред'явнику чека або особі, на яку він виписаний. Чек як форма кредитних грошей виникає...

-

Гроші та кредит - Круш П. В. - Депозитні гроші

Чек - це письмовий наказ банку про сплату зазначеної в ньому суми пред'явнику чека або особі, на яку він виписаний. Чек як форма кредитних грошей виникає...

-

Гроші та кредит - Круш П. В. - Чек

Чек - це письмовий наказ банку про сплату зазначеної в ньому суми пред'явнику чека або особі, на яку він виписаний. Чек як форма кредитних грошей виникає...

-

Гроші та кредит - Щетинін А. І. - 1.8. Чек

Чек - це письмовий наказ банку про сплату зазначеної в ньому суми пред'явнику чека або особі, на яку він виписаний. Чек як форма кредитних грошей виникає...

Гроші і кредит - Колодізєв О. М. - Акредитив