Фінансовий менеджмент - Крамаренко Г. О. - Модель доходності фінансових активів

Використання моделі оцінки фінансових активів (Capital Assets Price Model, CAMP)2 дозволяє пов'язати очікувану доходність активу з його ступенем ризикованості, що вимірюється "бета "-коефіцієнтом.

Ця модель була розроблена лауреатом Нобелівської премії Вільямом Шарпом (William Sharpe) у 60-ті pp., проте дотепер застосовується як базова модель оцінки ринку капіталу, тому що відрізняється простотою концепції і практичною придатністю. В основі моделі CAMP лежать певні припущення, що в цілому характеризують ситуацію таким чином: всі інвестори володіють однією тією ж інформацією й однаково аналізують одержувану інформацію; ринки цінних паперів є досконалими ринками.

По суті, модель оцінки фінансових активів-це модель, що описує зв'язок між ризиком і очікуваною доходністю, згідно з якою очікувана доходність цінного папера дорівнює безризиковій процентній ставці плюс премія, що враховує систематичний ризик (мінливість доходності акцій, пов'язана зі зміною доходністю ринку в цілому) такого цінного папера1.

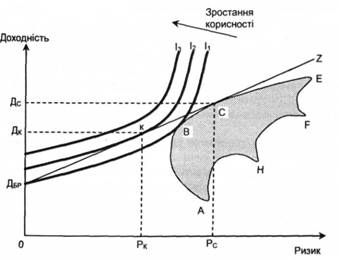

Рис. 14.6. Графік моделі CAMP

Заштрихована ділянка ABCEFH, на рис 14.6, являє собою можливу множину ризикових активів. Криві /., /,, /, - це криві байдужості, що відображають вибір між ризиком і очікуваною доходністю для кожного власника цінних паперів. Точка ДБР - безризиковий актив з доходністю за тримісячними облігаціями внутрішньої державної позики України1.

Перетинання кривої байдужності Іл з ділянкою ефективної множини ABCEFH (точка в) відображає вибір можливого портфеля, при якому інвестор одержує найвищу можливу доходність при розмірі ризику Рк і найменшу величину ризику при даній очікуваній доходності Д. При цьому точка Дк є результатом комбінування безризикового цінного папера і ризикового портфеля. Пряма ДВРК02 відображає зв'язок ризик-доходність між безризиковим активом і ризиковим активом (окремою акцією або портфелем акцій), що завжди лінійна2. Ця пряма ДБРКС2 називається лінією ринку капіталу (Capital Market Line, CML)3. Рівняння лінії ринку капіталу може бути записане так:

Де Д-розмір доходності при очікуваній величині ризику;

ДБР - доходність безризикового активу;

Дс - доходність ринкового портфеля ризикових акцій;

Щс - Д^) - премія за ринковий ризик;

Рс - середньоквадратичне відхилення доходностей ринкового портфеля;

Р - середньоквадратичне відхилення ефективного портфеля.

Вищерозглянуті елементи і показники належать до оцінки доходності і ризику ефективних портфелів. Для того, щоб перейти до аналізу ризику і доходності окремо взятого цінного папера необхідно ввести показник ^коефіцієнт, ^- коефіцієнт характеризує мінливість доходності акцій щодо доходності ринку цінних паперів1. Математично /^- коефіцієнт являє собою коефіцієнт регресії, що відображає усереднений статистичний взаємозв'язок між доходністю і-го активу і доходністю ринкового портфеля2.

При р~ 0 активи компанії цілком безризикові. Прикладом можуть слугувати державні цінні папери (казначейські облігації США, облігації внутрішньої державної позики України).

При р= 1 активи даного підприємства настільки ж ризикові, що і середні по ринку всіх підприємств держави.

При 0 < р< 1 мінливість доходності (ризик) за активами даного підприємства нижче ринкової.

При р> 1 підприємство має великий ступінь ризику, ніжу середньому на ринку.

За умови виконання припущень моделі CAMP всі інвестори намагаються сформувати однаковий за структурою портфель ризикованих активів, тобто кожний інвестор обере ту саму комбінацію.

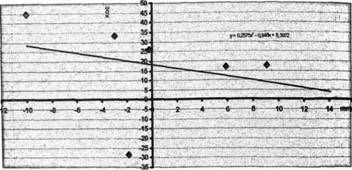

Оцінюючи власний капітал підприємства, деякі вчені-економісти підтверджують, що процес формування доходів описується одним єдиним фактором. З використанням однофакторної моделі на рис 14.7 відображено зв'язок між темпом приросту ВВП і доходністю власного капіталу банку АКБ "Нувель Банк". Ця залежність виражена рівнянням регресії/s 0,2575х2-0,95х+ 8,3972 і свідчить про те, що зі збільшенням темпів приросту ВВП доходність власного капіталу знижується.

Але незважаючи на виявлену залежність, не варто припускати, що дана факторна модель може використовуватися для наступних періодів. Ризики і доходність, пов'язані з формуванням і використанням власного капіталу національними компаніями, залежать від різноманітних факторів і можуть змінюватися з часом.

Статистичні методи оцінок мають бути доповнені суб'єктивними даними для того, щоб побудована модель враховувала динамічну природу інвестиційного середовища.

Рис. 14.7. Однофакторна модель взаємозв'язку темпів приросту ВВП і доходності власного капіталу АКБ "НувельБанк" (1996-2002 рр.)

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3. Доходність фінансових активів: види та оцінка

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.3.1. Оцінка облігацій з фіксованим доходом

Випуск і розміщення на фондовому ринку емісійних цінних паперів (акцій і корпоративних облігацій) використовується для мобілізації тимчасово вільних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 10.3. Управління фінансуванням необоротних активів

Фінансування оновлення необоротних активів підприємства здійснюється за такими двома варіантами: використання власного капіталу підприємства; змішане...

-

Фінансовий менеджмент - Крамаренко Г. О. - 10.2. Управління оновленням необоротних активів

Важливим елементом управління необоротними активами підприємства є процес їх своєчасного й ефективного оновлення. Фінансове управління оновленням...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.2. Методи оцінки сукупної вартості активів підприємства

У практиці фінансового менеджменту зустрічаються численні ситуації, коли активи підприємства потребують відповідної оцінки. Це пов'язано з...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

У сучасних умовах господарювання підприємствам усіх форм власності дається широка самостійність у маневруванні оборотними коштами. Вони вправі визначати...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.1. Показники і моделі оцінки активів підприємства

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань,...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5.2. Оцінка ліквідності активів підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.1. Призначення фінансових ринків

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.3.3. Аналіз показників рентабельності

Завдання аналізу розподілу прибутків полягає у виявленні відповідності між розподілом та використанням прибутку з урахуванням результатів роботи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.3.2. Аналіз розподілу і використання прибутку

Завдання аналізу розподілу прибутків полягає у виявленні відповідності між розподілом та використанням прибутку з урахуванням результатів роботи...

-

Фінансовий менеджмент - Крамаренко Г. О. - 14.2. Оцінка вартості власного капіталу

Процес формування капіталу підприємства нерозривно пов'язаний з оцінкою його вартості. А оскільки фінансова діяльність суб'єктів господарювання потребує...

-

Фінансовий менеджмент - Крамаренко Г. О. - 3.3. Методичний інструментарій врахування фактора ризику

Ризики супроводжують фінансову діяльність підприємств, є об'єктивним, постійно діючим фактором і тому потребують серйозної уваги з боку фінансових...

-

Фінансовий менеджмент - Крамаренко Г. О. - 8.1. Склад і структура активів підприємства

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 10. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ

10.1. Політика підприємства в управлінні необоротними активами Матеріально-технічною основою виробничого процесу на будь-якому підприємстві є основні...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 9. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

9.1. Політика підприємства у сфері оборотного капіталу Ключовою у реалізації стратегії підприємства є проблема достатності оборотних активів, механізм їх...

-

Глава 8. МЕТОДИ ОЦІНКИ ФІНАНСОВИХ АКТИВІВ 8.1. Склад і структура активів підприємства Активи балансу містять відомості про розміщення капіталу що є в...

-

Інфляція характеризується знеціненням національної валюти, тобто зниженням її купівельної спроможності і загальним підвищенням цін у країні. У...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.4. Фінансові брокери

Посередницькі функції між емітентами й інвесторами виконують спеціальні торгові контори - дилерські і брокерські фірми. Коли брокери зводять разом...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3.2. Фінансові ринки

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5. Аналіз фінансової стійкості підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.4.3. Фінансове середовище бізнесу

Усі підприємства й організації тією чи іншою мірою діють у рамках певної фінансової системи, що складається з ряду інститутів і ринків, які обслуговують...

-

Фінансовий менеджмент - Крамаренко Г. О. - Звичайний ануїтет

Звичайний ануїтет Ануїтет (annuity) - це ряд рівних грошових платежів (виплат або надходжень), що здійснюються через рівні проміжки часу. У випадку...

Фінансовий менеджмент - Крамаренко Г. О. - Модель доходності фінансових активів