Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Як можна оцінити ймовірність банкрутства за допомогою моделей Фулмера і Спрінгейта?

Справа про банкрутство порушується господарським судом за заявою кредитора (в тому числі органу державної податкової служби) за наявності підстав, передбачених статтею 6 Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом", тобто якщо безспірні вимоги кредитора (кредиторів) до боржника сукупно складають не менше трьохсот мінімальних розмірів заробітної плати, і ці вимоги не було задоволено боржником протягом трьох місяців після встановленого для їх погашення строку, якщо інше не передбачено цим Законом.

У заявах про порушення справи про банкрутство відповідно до вимог статті 7 Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом" мають бути викладені обставини, що підтверджують неплатоспроможність платника податків з урахуванням особливостей податкових зобов'язань. Так, згідно зі статтею 1 цього Закону до безспірних вимог кредиторів відносяться, зокрема, вимоги кредиторів, підтверджені розрахунковими документами, за якими відповідно до законодавства здійснюється списання коштів з рахунків боржника.

У заяві про порушення провадження у справі про банкрутство платника податків, який має податковий борг, що виник після набрання чинності Законом, повинні бути викладені обставини, які підтверджують неплатоспроможність платника податків, зокрема: сума податкового боргу платника податків, а також строк його сплати, розмір пені та штрафних санкцій, реквізити податкових декларацій платника податків або податкового повідомлення, рішення (вищого) контролюючого органу на скаргу платника податків, а у разі оскарження акта вищого (центрального) органу у судовому порядку - відповідне судове рішення.

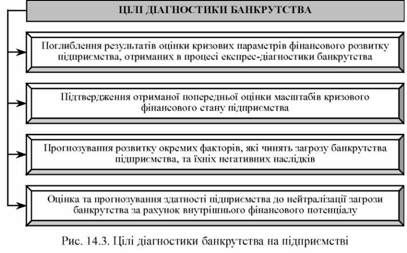

Які цілі діагностики банкрутства на підприємстві?

Цілі діагностики банкрутства зображені на рис. 14.3.

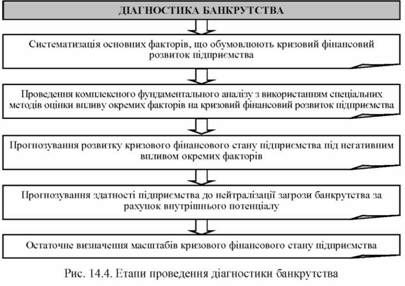

На які етапи розбивається процес діагностики банкрутства?

Етапи діагностики банкрутства зображені на рис. 14.4.

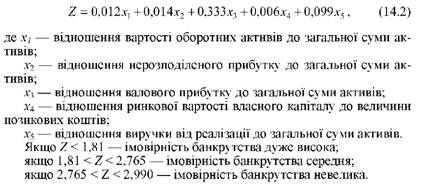

Які чинники враховуються при прогнозуванні банкрутства за двофакторною моделлю?

Двофакторна модель оцінки ймовірності банкрутства підприємства передбачає обчислення спеціального коефіцієнта ї і має такий формалізований вигляд:

За умови використання зазначеної двофакторної моделі ймовірність банкрутства є дуже малою при будь-якому від'ємному значенні коефіцієнта 2, а великою - при 2 > 1.

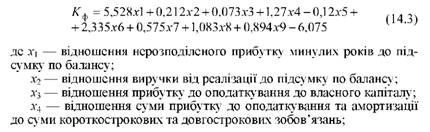

У чому сутність п'ятфакторної моделі Альтмана?

При використанні п'ятифакторної моделі Альтмана коефіцієнт ї розраховується за наступним рівнянням:

Як можна оцінити ймовірність банкрутства за допомогою моделей Фулмера і Спрінгейта?

Критеріальна функція Фулмера має вигляд [73, с. 134]:

У чому полягає сутність процедури банкрутства?

Підставою для порушення справи про банкрутство підприємства є заява будь-якого з кредиторів боржника, органів державної влади до арбітражного суду. Суд визнає боржника банкрутом у разі не проведення санації або незгоди кредиторів з її умовами. Суд також призначає ліквідаційну комісію - представників кредиторів, банків, а також Фонду державного майна.

З моменту визнання боржника банкрутом припиняється його підприємницька діяльність, до ліквідаційної комісії переходить право розпорядження майном й усі майнові права і обов'язки банкрута, вважається, що минули строки всіх боргових зобов'язань банкрута, припиняється нарахування пені та відсотків на всі види заборгованості банкрута.

Ліквідаційна комісія оцінює майно ліквідованого підприємства, проводить роботу зі стягнення дебіторської заборгованості й розраховується з кредиторами, складає ліквідаційний баланс та подає його власнику або органу, який призначив ліквідаційну комісію. Достовірність та повнота балансу підтверджуються аудитором.

Кошти, отримані від продажу майна банкрута, спрямовуються на задоволення претензій кредиторів у такій послідовності:

1. Покриваються витрати, пов'язані із провадженням справи про банкрутство у суді та з роботою ліквідаційної комісії і кредиторів із заставою.

2. Виконуються зобов'язання перед працівниками підприємства-банкрута (за винятком повернення внесків до статутного фонду, виплати на акції).

3. Задовольняються вимоги щодо державних, місцевих податків і неподаткових платежів до бюджету, органів державного страхування та соціального забезпечення.

4. Задовольняються вимоги кредиторів без застави.

Вимоги кожної наступної черги задовольняються пропорційно належній кожному кредитору сумі.

Схожі статті

-

Справа про банкрутство порушується господарським судом за заявою кредитора (в тому числі органу державної податкової служби) за наявності підстав,...

-

Справа про банкрутство порушується господарським судом за заявою кредитора (в тому числі органу державної податкової служби) за наявності підстав,...

-

Справа про банкрутство порушується господарським судом за заявою кредитора (в тому числі органу державної податкової служби) за наявності підстав,...

-

Справа про банкрутство порушується господарським судом за заявою кредитора (в тому числі органу державної податкової служби) за наявності підстав,...

-

Справа про банкрутство порушується господарським судом за заявою кредитора (в тому числі органу державної податкової служби) за наявності підстав,...

-

На сьогоднішній день передбачено такі заходи: 1. Арбітражний суд призначає розпорядника майна боржника. 2. Арбітражний суд має право призначити...

-

На сьогоднішній день передбачено такі заходи: 1. Арбітражний суд призначає розпорядника майна боржника. 2. Арбітражний суд має право призначити...

-

На сьогоднішній день передбачено такі заходи: 1. Арбітражний суд призначає розпорядника майна боржника. 2. Арбітражний суд має право призначити...

-

На сьогоднішній день передбачено такі заходи: 1. Арбітражний суд призначає розпорядника майна боржника. 2. Арбітражний суд має право призначити...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Які існують види банкрутства?

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ У чому полягає сутність та принципи антикризового управління підприємством? Фінансова криза - фаза...

-

Користувачів фінансового аналізу можна розділити на внутрішніх, зацікавлених, сторонніх. До внутрішніх користувачів належать: керівник підприємства, його...

-

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ У чому полягає сутність та принципи антикризового управління підприємством? Фінансова криза - фаза...

-

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ У чому полягає сутність та принципи антикризового управління підприємством? Фінансова криза - фаза...

-

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ У чому полягає сутність та принципи антикризового управління підприємством? Фінансова криза - фаза...

-

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ У чому полягає сутність та принципи антикризового управління підприємством? Фінансова криза - фаза...

-

Тема 14. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ У чому полягає сутність та принципи антикризового управління підприємством? Фінансова криза - фаза...

-

Відповідно до п. 1.16 ст. 6 Закону України "Про податок на додану вартість" Податковий вексель - це письмове безумовне грошове зобов'язання платника...

-

Які види стійкості підприємства розрізняють? При проведенні аналізу стану підприємства розрізняють внутрішню стійкість, фінансову стійкість та загальну...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Як оцінити ліквідність балансу?

У загальному розумінні ліквідність - це здатність цінностей легко перетворюватись на гроші, тобто абсолютно ліквідні засоби. Ліквідність можна розглядати...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке доходи і як їх класифікують? Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання...

-

Згідно ст. 292 Господарського кодексу України є два види лізингу - фінансовий і оперативний. У бухгалтерському стандарті 14 використовується тільки...

-

Що таке доходи і як їх класифікують? Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання...

-

Що таке доходи і як їх класифікують? Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання...

-

Що таке доходи і як їх класифікують? Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Які функції виконує прибуток?

Що таке доходи і як їх класифікують? Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке прибуток і які його види?

Що таке доходи і як їх класифікують? Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке доходи і як їх класифікують?

Що таке доходи і як їх класифікують? Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання...

-

У законодавстві України одночасно діють кілька визначень терміна "дивіденд". Перше міститься у Законі України "Про господарські товариства", згідно ст....

-

Тема 10. СУТНІСТЬ ФІНАНСОВОГО АНАЛІЗУ ТА ІНФОРМАЦІЙНА БАЗА ДЛЯ ЙОГО ПРОВЕДЕННЯ Що таке фінансовий аналіз підприємства? Фінансовий аналіз являє собою...

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Як можна оцінити ймовірність банкрутства за допомогою моделей Фулмера і Спрінгейта?