Фінанси - Лондар С. Л. - 16.5. Зовнішньоекономічна діяльність країни. Платіжний баланс

В основі фінансового механізму міжнародної економічної діяльності лежать міжнародні і національні законодавчі акти, що регулюють порядок здійснення:

- зовнішньої торгівлі;

- ціноутворення;

- валютного регулювання;

- валютних платежів;

- функціонування ринку цінних паперів;

- кредитно-розрахункових операцій;

- оподаткування іноземних юридичних осіб.

Обов'язковою умовою успішного здійснення міжнародної економічної діяльності є постійний аналіз зміни курсу основних іноземних валют ($, ?, ¥) та балансу платежів країн, із якими передбачається здійснення угод.

Ефективність зовнішньоторговельних операцій залежить від структури зовнішньоторговельного обороту і застосовуваних цін.

Платіжний баланс - це балансований рахунок міжнародних операцій як вартісне вираження всього комплексу міжнародних економічних зв'язків країни у формі співвідношення надходжень та платежів. За економічним змістом розрізняють платіжний баланс на певну дату і на певний період. Іншими словами, платіжний баланс - це агрегована віддзеркалення економічних відносин країни з рештою світу протягом певного періоду часу, кількісне і якісне вартісне відображення масштабів, структури і характеру міжнародних економічних операцій країни, її участі у глобальній економіці.

У платіжному балансі відбиваються валютно-фінансові потоки між даною та іншими країнами, тобто вартісні обсяги реальних і фінансових потоків. Реальні потоки - це рух товарів, послуг та інших не фінансових активів; фінансові потоки - це за своїм змістом рух вимог та зобов'язань, які виникають у зв'язку з рухом реальних цінностей або автономно від нього.

За економічним змістом розрізняють платіжний баланс на певну дату І на певний період.

Платіжний баланс на певну дату існує у вигляді співвідношення платежів і надходжень, які з дня на день постійно змінюються.

Платіжний баланс за певний період (місяць, квартал, рік) складається на основі статистичних показників про здійснені за цей період зовнішньоекономічні дії і дає змогу аналізувати зміни в міжнародних економічних зв'язках країни, масштабах і характер її участі у світовому господарстві.

З бухгалтерського погляду, платіжний баланс завжди знаходиться в рівновазі. Проте за підсумками його основних розділів може мати місце або активне сальдо, якщо надходження перевищують платежі, або пасивне, коли платежі перевищують надходження.

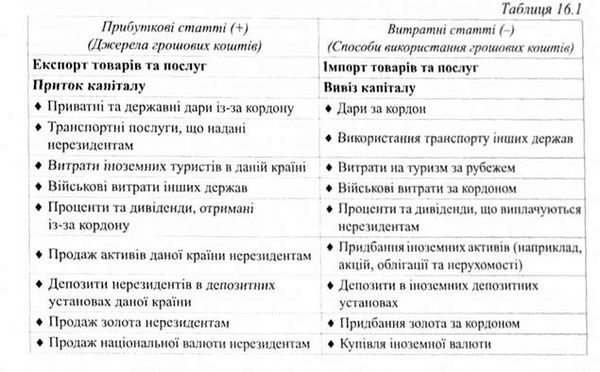

В платіжному балансі використовується принцип подвійного запису, кожна операція має дві сторони - дебет і кредит. У відповідності з цією обліковою системою загальна сума на дебеті повинна завжди бути рівною загальній сумі на кредиті.

Кредит - це відплив за кордон вартостей, за які мають надійти платежі у певну країну (збільшення пасивів, зменшення активів) (приносять іноземну валюту).

Дебет - це приплив вартостей із-за кордону до даної країни, за які її резиденти мають платити за кордон (збільшення активів, зменшення зобов'язань) (пов'язані з витратами іноземної валюти).

Способи використання інформації платіжного балансу:

По-перше, за допомогою записів результатів обміну між країнами легше зробити висновок про стабільність системи плаваючих курсів, оскільки платіжний баланс допомагає виявити акумулювання валют у руках тих людей, які більше зацікавлені в цьому (резиденти) і тих, які намагаються позбутися цих валют (нерезиденти).

По-друге, платіжний баланс незамінний і в умовах фіксованих валютних курсів, оскільки допомагає визначити розміри нагромадження даної валюти в руках іноземців і дає змогу вирішити питання про доцільність підтримування фіксованого курсу валюти, якщо їй загрожує криза.

По-третє, рахунки платіжного балансу надають інформацію про накопичення заборгованості, виплату процентів і платежів з основної суми боргу і можливості країни заробити валюту для майбутніх платежів. Ця інформація необхідна для того, щоб зрозуміти, наскільки країні-боржнику стало важче (або дорожче) погасити борги іноземним кредиторам.

Платіжний баланс складається з таких розділів:

- торговельний баланс, тобто співвідношення між вивезенням та ввезенням товарів;

- баланс послуг та некомерційних платежів (баланс "невидимих" операцій);

- баланс руху капіталів і кредитів.

Торговельний баланс - це співвідношення вартості експорту і імпорту. Економічний зміст активу чи дефіциту торговельного балансу щодо конкретної країни залежить від її положення в світовому господарстві, характеру її зв'язків із партнерами та загальної економічної політики.

Баланс послуг та некомерційних платежів включає:

Платежі й надходження з транспортних перевезень, страхування, електронного, телекосмічного та інших видів зв'язку, міжнародного туризму, обміну науково-технічним і виробничим досвідом, експортних послуг, утримання дипломатичних, торговельних та інших представництв за кордоном, передачі інформації, культурних та наукових обмінів, різних комісійних зборів, реклами, організації виставок, ярмарок і т. ін.

- за прийнятими у світовій статистиці правилами у розділ "Послуги" входять, як не дивно, виплати прибутків від інвестицій за кордоном та процентів за міжнародними кредитами, хоча за економічним змістом вони звичайно ближчі до руху капіталу;

- за методикою МВФ показують односторонні перекази:

- державні операції - субсидії іншим країнам по лінії економічної допомоги, державні пенсії, внески в міжнародні організації;

- приватні перекази - перекази іноземних робітників, фахівців, родичів на батьківщину.

Три перелічені вище групи операцій - послуги, надходження від інвестицій, односторонні перекази - називають невидимими операціями на противагу експорту та імпорту реальних цінностей (товарів).

Баланс руху капіталів і кредитів виражає співвідношення вивозу і ввозу державних і приватних капіталів, наданих і одержаних міжнародних кредитів.

За економічним змістом ці операції поділяються на дві категорії:

- міжнародний рух підприємницького капіталу;

- міжнародний рух позикового капіталу. Міжнародний рух підприємницького капіталу включає:

Вивіз капіталу: прямі інвестиції за рубіж, проведені національними фірмами; придбання національними інвесторами зарубіжних акцій та облігацій; придбання національними резидентами банківських депозитів в зарубіжних банках.

Приток капіталу; прямі інвестиції в економіку країни, що здійснюються зарубіжними фірмами; придбання зарубіжними інвесторами акцій та облігацій іншої країни; придбання нерезидентами депозитів банків країни.

Міжнародний рух позикового капіталу включає: - Довго - і середньострокові операції - це державні та приватні запозичення і кредити, які надаються на термін понад один рік.

Короткострокові операції - включають міжнародні кредити терміном до одного року; поточні рахунки національних банків у закордонних банках (авуари); переміщення грошового капіталу між банками.

Помилки і пропуски. Незважаючи на постійне вдосконалення методики обробки статистичних показників платіжного балансу, похибки все ж залишаються досить значними. Саме тому виділяється спеціальна стаття "Помилки і пропуски", до якої включаються дані як статистичних похибок, так і неврахованих операцій.

Операції з ліквідними валютними активами - заключна стаття платіжного балансу, відображає операції з ліквідними валютними активами, в яких беруть участь державні валютні органи й у результаті яких відбуваються зміни як величини, так і складу центральних офіційних золотовалютних резервів.

Сучасна класифікація статей платіжного балансу за методикою МВФ

A. Поточні операції Товари

Послуги

Доходи від інвестицій Інші послуги і доходи Приватні односторонні перекази Офіційні односторонні перекази Підсумок: А. Баланс поточних операцій

B. Прямі інвестиції та інший довгостроковий капітал Прямі інвестиції

Портфельні інвестиції Інший довгостроковий капітал

Підсумок: А + В (відповідає концепції базисного балансу США)

C. Короткостроковий капітал О. Помилки і пропуски

Підсумок: А + В + С + П (відповідає концепції ліквідності в США) Е. Компенсуючи статті

Переоцінка золотовалютних резервів, розподіл і використання СПЗ. Р. Надзвичайне фінансування

С Зобов'язання, що складають валютні резерви іноземних офіційних органів Підсумок: А+В+С+О+Е+Р+С (виповідає концепції офіційних розрахунків у США).

Н. Підсумкова зміна резервів

СПЗ

Резервна позиція в МВФ Інші вимоги Кредити МВФ

Прийнята МВФ система класифікації статей платіжного балансу використовується країнами-членам и Фонду як основа національних метолів класифікації. Однак платіжні баланси промислово розвинутих країн і країн, що розвиваються, суттєво відрізняється як за методикою складання, так і за змістом. Схеми платіжних балансів, прийнятих сьогодні, так і за змістом. Схеми платіжних балансів, прийнятих сьогодні МВФ і ОЕСР, враховують спільні риси, притаманні всім розвинутим країнам, і водночас надають можливість кожній країні вносити свої, властиві їй. Як правило, такі особливості пов'язані з методами виміру сальдо платіжного балансу та його покриття.

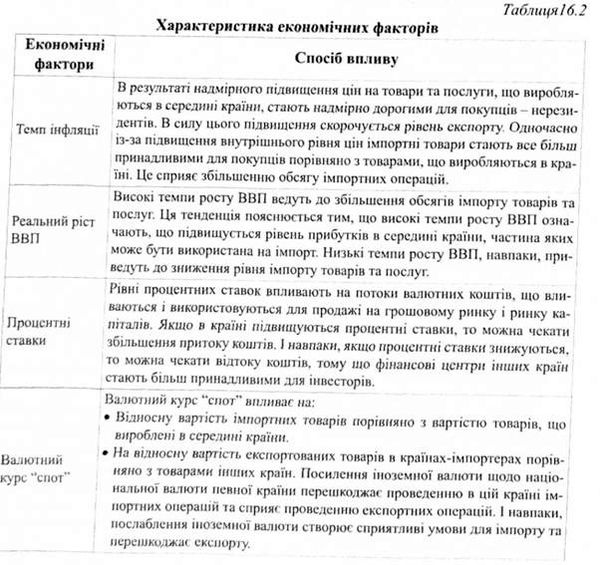

Фактори, що впливають на стан платіжного балансу.

- Нерівномірність економічного і політичного розвитку країн, міжнародна конкуренція.

- Циклічні коливання економіки.

- Зростання закордонних державних витрат, пов'язаних із мілітаризацією економіки і військовими витратами.

- Посилення міжнародної фінансової взаємозалежності.

- Зміни в міжнародній торгівлі.

- Вплив валютно-фінансових факторів.

- Негативний вплив інфляції.

- Торгівельно-політична дискримінація певних країн.

- Надзвичайні обставини - неврожай, стихійні лиха, катастрофи. Економічні фактори, що впливають на платіжний баланс держави

Схожі статті

-

Фінанси - Лондар С. Л. - 16.4. Міжнародні фінансові організації

Міжнародні фінансові інституції поділяються на дві групи: всесвітні та регіональні. До всесвітніх належить Міжнародний валютний фонд (МВФ), група...

-

Фінанси - Лондар С. Л. - Грошовий та валютний ринок України

Процеси та тенденції, що супроводжують розвиток світового фінансового ринку, ставлять перед фінансовою системою України кардинально нові завдання і...

-

Фінанси - Лондар С. Л. - 16.3.1. Валютний ринок і валютні операції

Світовий фінансовий ринок - це складова частина інфраструктури світової фінансово-валютної системи, яка забезпечує територіальне (місце, віртуальне...

-

Фінанси - Лондар С. Л. - 16.3. Світовий фінансовий ринок

Світовий фінансовий ринок - це складова частина інфраструктури світової фінансово-валютної системи, яка забезпечує територіальне (місце, віртуальне...

-

Фінанси - Лондар С. Л. - 16.2. Еволюція світової фінансово-валютної системи

Для забезпечення діяльності сфери міжнародних фінансів завдяки активності держав світу сформована світова фінансово-валютна система - організована...

-

Фінанси - Лондар С. Л. - 13.4. Тенденції розвитку сучасного фінансового ринку України

Процеси та тенденції, що супроводжують розвиток світового фінансового ринку, ставлять перед фінансовою системою України кардинально нові завдання і...

-

Фінанси - Лондар С. Л. - 16.1. Міжнародна фінансова діяльність

16.1. Міжнародна фінансова діяльність Існування міжнародних фінансів тісно пов'язане із діяльністю міжнародної економіки, яку формують ті складові...

-

Фінанси - Лондар С. Л. - Розділ 15. Діяльність фінансових посередників

15.1. Склад фінансових посередників та їх основні функції У моделі функціонування ринкової економіки держави, окремо виділено фінансових посередників,...

-

Фінанси - Лондар С. Л. - 15.2. Банківська система: центральний та комерційні банки

Банківська система - це сукупність взаємопов'язаних фінансово-кредитних установ (банків), які функціонують в межах єдиного фінансового механізму певної...

-

Фінанси - Лондар С. Л. - 9.2. Вплив оподаткування на економічну діяльність підприємств

Прагнення до миттєвого поповнення бюджету, недотримання принципу економічної обгрунтованості податкового реформування, часті зміни податкового...

-

Фінанси - Лондар С. Л. - 16.3.3. Міжнародна банківська справа

Важливою складовою подальшого розвитку міжнародних фінансів г виникнення новітніх фінансових інструментів, які пов'язані із сферою банківської...

-

Фінанси - Лондар С. Л. - 16.3.2. Ринок міжнародних інвестицій (капіталів)

Ринок міжнародних капіталів - це ринок, на якому власники фінансових ресурсів пропонують їх на термін користування більше одного року. Класичними...

-

Фінанси - Лондар С. Л. - 13.2. Регулювання фінансового ринку

Фінансовий ринок потребує регулювання. Це пов'язано з наступними причинами. По-перше, на фінансовому ринку працює величезна кількість його учасників,...

-

Фінанси - Лондар С. Л. - 5.1. Економічна сутність фінансів домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Фінанси - Лондар С. Л. - 13.3. Структура фінансового ринку

Фінансовий ринок потребує регулювання. Це пов'язано з наступними причинами. По-перше, на фінансовому ринку працює величезна кількість його учасників,...

-

Фінанси - Лондар С. Л. - Розділ 5. Фінанси домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Розділ 14. ЕКОНОМІЧНИЙ ЗМІСТ ПЛАТІЖНОГО БАЛАНСУ 14.1. Методологія платіжного балансу Економічні, політичні, військові, культурні й інші відносини між...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку....

-

Фінанси - Лондар С. Л. - 5.3. Пенсійне забезпечення

Пенсійне забезпечення є дуже важливою складовою державної політики соціального захисту населення. Фінансування відповідних програм здійснюється за...

-

Фінанси - Лондар С. Л. - 2.1. Функції фінансової системи

2.1. Функції фінансової системи Широко під системою розуміють організовану сукупність, утворену із скінченого числа взаємопов'язаних елементів, які,...

-

Фінанси - Лондар С. Л. - Розділ 2. Фінансова система

2.1. Функції фінансової системи Широко під системою розуміють організовану сукупність, утворену із скінченого числа взаємопов'язаних елементів, які,...

-

Фінанси - Лондар С. Л. - 13.1. Економічна сутність, функції, роль фінансового ринку

13.1. Економічна сутність, функції, роль фінансового ринку Як нами показано у попередніх розділах, для формування фінансових потоків які визначають і...

-

Фінанси - Лондар С. Л. - Розділ 13. Фінансовий ринок

13.1. Економічна сутність, функції, роль фінансового ринку Як нами показано у попередніх розділах, для формування фінансових потоків які визначають і...

-

Фінанси - Лондар С. Л. - 12.2. Інституційна структура місцевих фінансів

Завдання та функції місцевих органів влади можна поділити на дві основні групи: Завдання та функції, які взагалі передано місцевим органам влади в межах...

-

Фінанси - Лондар С. Л. - 11.5. Центральні органи влади України в управлінні державним боргом

Правовою основою управління державним боргом є Конституція України, в якій передбачено, що виключно законами України встановлюються порядок утворення і...

-

Фінанси - Лондар С. Л. - 11.2. Сутність, види та джерела фінансування дефіциту бюджету

Як часто показує світова практика, бюджет із видатками, які рівні доходам, виявляється неефективним щодо забезпечення стабільного економічного зростання...

-

Фінанси - Лондар С. Л. - Розділ 16. Міжнародні фінанси

16.1. Міжнародна фінансова діяльність Існування міжнародних фінансів тісно пов'язане із діяльністю міжнародної економіки, яку формують ті складові...

-

Фінанси - Лондар С. Л. - 15.4. Злиття і поглинання фінансових посередників

Посередницький сектор фінансової системи переживає сьогодні значні зміни, які пов'язані з глобалізацією фінансових ринків. Ці процеси при зводять до...

Фінанси - Лондар С. Л. - 16.5. Зовнішньоекономічна діяльність країни. Платіжний баланс