Фінанси - Лондар С. Л. - 11.3. Державний борг

Існування в ринковій економіці державного боргу є об'єктивним фактором. Держава, прагнучи використати свої економічні і фінансові ресурси з найбільшою ефективністю, допускає дефіцит бюджету, а для його фінансування залучає додаткові кошти на внутрішньому або зовнішньому фінансових ринках. Ці кошти залучаються для використання в державному секторі економіки і їх ефективного трансформування у зростання доходної частини бюджету. Іншими словами базовою умовою платоспроможності держави є перевищення продуктивності використання позичених коштів над рівнем відсоткових ставок за користування цими позиками. Останнє дає змогу виплатити відсотки за користування залученими коштами, самі позичені кошти і, більше того, отримати додаткові доходи, які можуть бути використані на суспільні потреби.

Державний борг - це загальна сума, на певний момент, непогашених позик, отриманих державою для фінансування дефіциту бюджету та інші визначені законодавством цілі, невиплачених відсотків за обслуговування цих позик, а також наданих гарантій за зобов'язаннями інших державних структур.

Законодавством деталізовано цілі, на які можна робити запозичення, отже державний зовнішній борг формують:

- позики на фінансування державного бюджету (переважно кошти, що позичені у міжнародних фінансових організацій) та погашення зовнішнього державного боргу;

- позики на підтримку стабільності національної валюти (поповнення валютних резервів);

- позики на фінансування інвестиційних та інституціональних проектів національної ваги;

- гарантії іноземним контрагентам щодо виконання контрактних зобов'язань у зв'язку з некомерційними ризиками;

- державні гарантії, що надаються Кабінетом Міністрів України для кредитування проектів, фінансування яких передбачено державним бюджетом України.

Неефективне використання залучених позик може призвести до зростання обсягу державного боргу. У багатьох країнах в бюджетному законодавстві визначена гранична межа величини державного боргу, досягнення якої сигналізує про небезпеку для всієї сфери державних фінансів. В "Бюджетному кодексі України" подібний параметр визначений і для нашої держави: величина державного боргу не повинна перевищувати критичну межу, яка складає 60 % обсягу валового внутрішнього продукту.

Загальні обсяги, структура та динаміка зміни державного та гарантованого боргу України приведена в таблиці 11.2.

Таблиця 11.2

Державний та гарантований державою борг України за 2003-2007 роки

(на 31 грудня щорічно) млн дол. США_____

Як бачимо з таблиці, державний та гарантований борг України протягом зазначеного періоду номінально зростав: якщо в кінці 2003 року він складав 14548,2 мли дол. США, то в кінці 2007 року він склав 17573,2 млн дол. США, а за підсумком третього кварталу 2008 року він дещо зменшився до 17088,7 млн дол. США. Разом з

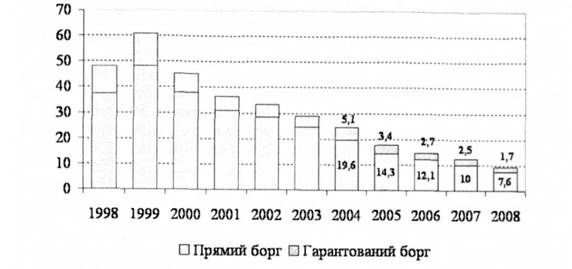

Тим протягом зазначеного періоду державний борг відносно валового внутрішнього продукту не перевищував критичної межі і ця відносна величина мала тенденцію до зниження (рис. 11.3).

Рис. 11.3. Динаміка зміни частки державного боргу України відносно валового внутрішнього продукту протягом 1998-2008 років

За умовами залучення коштів розрізняють внутрішній та зовнішній борг. Внутрішній державний борг - це сукупність зобов'язань держави перед своїми громадянами (резидентами), які придбали за готівку державні ціні папери (внутрішні державні облігації) або надали державі кредити в тій чи іншій формі.

Зовнішній державний борг - сукупність боргових зобов'язань держави, що виникли в результаті запозичень держави на зовнішньому ринку.

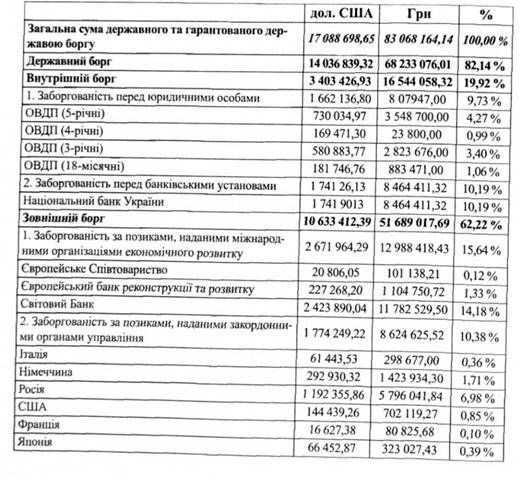

За валютою залучення державний борг поділяється на борг у національній та іноземній валюті. Структура державного та гарантованого державою боргу України в розрізі валют погашення станом на 30.09.2008 року приведена в таблиці 11.3.

Таблиця 1.3

Державний та гарантований державою борг України за станом на 30.09.2008 (в розрізі валют погашення) тис. одиниць

Державний борг в іноземній валюті виникає в результаті здійснення безпосереднього запозичення коштів в урядів зарубіжних країн, міжнародних фінансово-кредитних організацій, іноземних банків, а також розміщення державних боргових зобов'язань на міжнародних ринках капіталів. Загальний обсяг зовнішнього боргу оцінюється в доларах США. Внутрішній борг переважно оцінюється в національній валюті. Для залучення коштів емітуються цінні папери, оцінені в гривні, і розміщуються на внутрішньому фондовому ринку.

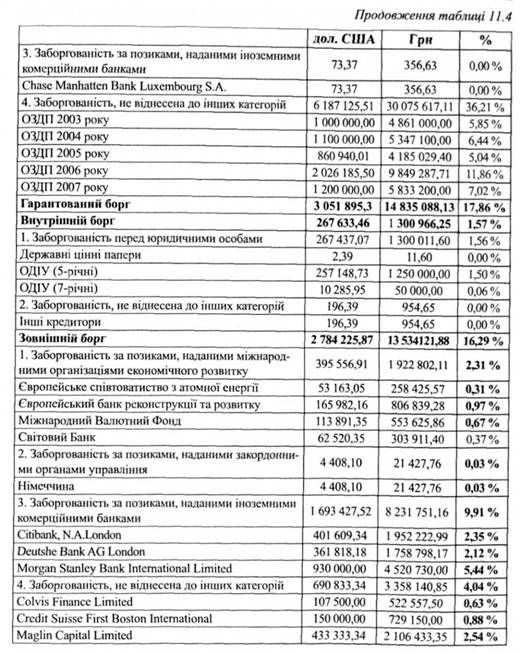

В таблиці 11.4 приведені відомості про Державний та гарантований державою борг України, зокрема його структура станом на 30.09.2008, за ознакою умовності, а також відомості щодо термінів залучення. Щодо останніх, то розрізняють короткостроковий борг (з терміном погашення до одного року), середньостроковий (від одного до п'яти років), довгостроковий (від п'яти років і більше).

Таблиця 11.4

Державний та гарантований державою борг України за станом на 30.09.2008 (за ознакою умовності) тис. одиниць

За терміном виплат державний борг поділяють на капітальний, який включає всю сукупність боргових зобов'язань держави на певну дату, та поточний, який формують платежі за зобов'язаннями, що позичальник повинен погасити у звітному (поточному) періоді.

Інструментами оформлення боргових зобов'язань сектора державного управління можуть бути:

1. Боргові цінні папери - фінансові інструменти, які засвідчують, що дана інституційна одиниця мас зобов'язання, які повинні бути врегульовані шляхом виплати грошових коштів, надання іншого фінансового інструменту чи будь-якого іншого об'єкта, що має певну економічну цінність (облігації, казначейські векселі, та інші короткострокові цінні папери), які надають власнику безумовне право у визначений термін на отримання обумовленої фіксованої суми. Розрізняють короткострокові, середньострокові та довгострокові облігації в залежності від строків обігу за номіналом. Однак в залежності від специфіки різних країн, а також місця знаходження торгових майданчиків, на яких здійснюється їх емісія, їх градація є відмінною. Так, в Україні для внутрішніх облігацій строки обігу відповідно становлять до 1 року, 1-3 роки, 3-5 років, натомість у США дана градація є іншою - відповідно до 1 року (treasury bill), від 1 до 10 років (treasury note), від 10 до 30 років (treasury bond).

2. Кредити і позики - фінансові інструменти, як створюються коли кредитор надає кошти напряму дебітору і в якості засвідчення права власності на актив отримує необоротний документ. У випадку коли кредити і позики стають об'єктом купівлі продажу на вторинних ринках вони переносяться у категорію цінних паперів.

3. Страхові технічні резерви - складаються із вартості активів домогосподарств в пенсійних фондах і резервах із страхування життя, коштів отриманих як передоплата страхових премій, а також резервів на покриття непогашених вимог із страхового відшкодування.

4. Інша кредиторська заборгованість - боргові пасиви, які утворюються пасивно (заборгованість по заробітній платі та соціальних виплатах, податкова заборгованість з відшкодування податкових платежів (ПДВ), термін виплати яких уже настав; заборгованість, що виникла в результаті взяття на себе зобов'язань одного інституційного сектора установою іншого інституційного сектора, сплачені авансом податкові платежі і т. д.

Залежно від методу нарахування процентів за зобов'язаннями борг поділяється: за фіксованими ставками; плаваючими ставками (прив'язані до певних індексів - мінімальних ринкових ставок на провідних міжнародних біржах, індексу інфляції); змішані варіанти, в яких поєднуються елементи фіксованих та процентних ставок; без нарахування доходу (заборгованість бюджету).

Виплата відсотків за борговими зобов'язаннями може відбуватися в кінці терміну (облігації з нульовим купоном, векселі, короткострокові цінні папери, кредити та позики); періодично протягом терміну обігу цінного паперу (дії кредитної позики); не відбуватися взагалі (неоформлена бюджетна заборгованість); постійно - у випадку випуску безстрокових облігацій (консолі).

Розрізняють інші види державного боргу:

1. Номінальна та ринкова вартість боргу.

2. Консолідований та неконсолідований - різниця між ними полягає у тому, що консолідований борг не враховує тієї частини боргу, яка є у власності інших структурних одиниць цього сектора. Тобто, якщо власником частини облігацій боргу центрального уряду виступають позабюджетні фонди то консолідований борг сектора державного управління буде менший на суму цих облігацій. Консолідований метод здійснюється у країнах ЄС натомість у США та Японії офіційно обліковують лише неконсолідований борг.

3) Борг, який обліковується касовим методом та методом нарахувань.

4) Чистий та валовий борг - чистий борг розраховується шляхом віднімання від пасивів, що оформлені певними інструментами, що формують борг, активів за цими ж інструментами.

5) Внутрішній і зовнішній борг - в залежить від резидентності кредитора, або місця розміщення боргових зобов'язань.

6) Ринковий та позаринковий борг - залежить від того, чи обертаються державні боргові зобов'язання на фондовому ринку.

Наявність державного боргу, вимагає заходів щодо його обслуговування, яке включає процес погашення, виплату відсоткових платежів та інших платежів, що передбачені умовами зобов'язання. Погашення боргу - це виплата кредитору основної частини боргу. Воно може відбуватися як за рахунок доходів бюджету, так і внаслідок нових запозичень (рефінансування боргу).

Варто зазначити, що дефініція "державний борг" в різних країнах не є тотожною внаслідок особливостей мови, а також різної методики його підрахунку. Термін "державний борг" може трактуватися як борг центрального уряду (government debt), сектора загальнодержавного управління (general government debt) та суспільний борг (public debt).

Крім боргу органів загальнодержавного управління різних рівнів з метою контролю за показниками боргу, який має вірогідність стати державним у міжнародній світовій практиці обліковують так званий суспільний борг (public debt). Відповідно до міжнародних стандартів ООН, суспільний борг - це сукупність зобов'язань (як наявних, так і юридично оформлених, які забезпечені необхідним фінансуванням, але, внаслідок деяких обставин, не є такими, що набрали чинності), які безпосередньо прийняті на себе державними органами такими як: центральний уряд (або федеральний уряд залежно від політичної організації країни); центральні органи штатів, провінцій, муніципалітетів, регіонів або інші місцеві органи влади; корпорації або підприємства, які знаходяться у державній власності чи контролюються державою інші економічні одиниці, які можуть вважатися державними або квазідержавними (тобто такі, які функціонують як приватні, але користуються державними привілеями), а також сукупність зобов'язань, прийнятих на себе державними органами від імені приватних корпорацій або інших економічних одиниць.

Відповідно до бюджетного кодексу України, державний борг (борг Автономної Республіки Крим чи борг місцевого самоврядування) - загальна сума заборгованості держави (Автономної Республіки Крим чи місцевого самоврядування), яка складається з усіх випущених і непогашених боргових зобов'язань держави (Автономної Республіки Крим чи місцевого самоврядування), включаючи боргові зобов'язання держави (Автономної Республіки Крим чи міських рад), що вступають у дію в результаті виданих гарантій за кредитами, або зобов'язань, що виникають на підставі законодавства або договору. Тобто поняття державного боргу в українському законодавстві є звуженим і включає лише борг рівня центрального уряду, якщо брати визначення міжнародної класифікації. Натомість у вітчизняному законодавстві та в науковій практиці відсутня категорія, яка була б аналогом сектора державного управління, на рівні якого найчастіше і визначається рівень боргового навантаження держави. Борг на рівні місцевих органів влади (обласних державних адміністрацій, крім Автономної Республіки Крим) та позабюджетних фондів відсутній, в силу встановлення законодавчої заборони права цих органів здійснювати запозичення.

Вітчизняне законодавство розрізняє також прямі, боргові та умовні зобов'язання. Прямі зобов'язання - це зобов'язання, що беруться державою як безпосереднім позичальником шляхом випуску державних цінних паперів, укладення угод про позику або іншими шляхами передбаченими законодавством України.

Умовні (гарантовані) боргові зобов'язання - це зобов'язання, що беруться безпосередньо юридичними особами та гарантуються державою, у тому числі зобов'язання за кредитами МВФ, крім випадків їх безпосереднього спрямування до державного бюджету. До вступу в силу державних гарантій операції за зазначеними зобов'язаннями не відображаються в показниках державного бюджету.

Внаслідок використання в Україні касового методу обліку бюджетних операцій, до складу державного боргу не відноситься кредиторська заборгованість не оформлена як державний борг відповідним чином. Це викривляє реальний рівень державного боргу і не дозволяє адекватно оцінювати рівень боргової безпеки.

Обсяг боргу сектора загальнодержавного управління має економічно обгрунтовані межі, вище яких негативні наслідки перевищують позитивний вплив від його подальшого накопичення. Встановлено, що для розвинутих країн такою межею є обсяг державного боргу, який не перевищує 60 % ВВП, а для країн, що до них не належать - 30-35 % від ВВП. Також використовується критерій його відношення до експортних надходжень - 220 %. Принципи, механізми та заходи в сфері управління державним боргом щодо недопущення появи негативних явищ пов'язаних із надмірним рівнем боргового навантаження формують боргову політику держави.

Схожі статті

-

Фінанси - Лондар С. Л. - 11.1. Сутність державного кредиту

11.1. Сутність державного кредиту При розгляді попередніх тем, ми встановили, що однією із функцій фінансової системи, яка функціонує в національній...

-

Фінанси - Лондар С. Л. - Розділ 11. Державний кредит і державний борг

11.1. Сутність державного кредиту При розгляді попередніх тем, ми встановили, що однією із функцій фінансової системи, яка функціонує в національній...

-

Фінанси - Лондар С. Л. - Розділ 10. Державні цільові фонди

10.1. Економічна сутність та види державних цільових фондів Як ми вже зазначали, державні фінанси - це регульовані у визначеному правовому полі потоки...

-

Фінанси - Лондар С. Л. - 7.1. Державний бюджет України. Бюджетна класифікація

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - 10.1. Економічна сутність та види державних цільових фондів

10.1. Економічна сутність та види державних цільових фондів Як ми вже зазначали, державні фінанси - це регульовані у визначеному правовому полі потоки...

-

Фінанси - Лондар С. Л. - Розділ 7. Доходи і видатки державного бюджету

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - Розділ 6. Державні фінанси: їх роль і структура. Бюджет та бюджетна система

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - 5.6. Фінансування програм здобуття вищої освіти

Домогосподарства бажають постачати на ринок ресурсів висококваліфіковану робочу силу, яка є високооплачуваною. Для досягнення цієї мети домогосподарства...

-

Фінанси - Лондар С. Л. - 6.5. Бюджетний процес та його учасники

Бюджетний процес - це регламентований законом порядок складання, розгляду та затвердження бюджетів, їх виконання і контролю за їх виконанням,...

-

Фінанси - Лондар С. Л. - 7.3. Склад і структура видатків Державного бюджету України

Видатки бюджету відіграють визначальну роль у процесах трансформаційної перебудови економіки держави та забезпечують фінансування соціальної сфери,...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Фінанси - Лондар С. Л. - 6.1. Державні фінанси та їх структура

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - Міжнародний досвід виконання бюджету

Важливим аспектом міжнародного досвіду виконання бюджету касовим методом є управління залишками єдиного казначейського рахунку або його еквівалента. Для...

-

До найважливіших фінансових інститутів-регуляторів у будь-якій країні відносять центральні органи влади, що визначають бюджетне регулювання і монетарне...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 6.3. Державні видатки, їх сутність та класифікація

Державні видатки - це обсяг коштів, що витрачається державою в процесі виконання ЇЇ функцій. Відповідно до рівня розміщення державних видатків їх...

-

Важливою умовою стабілізації вітчизняної податкової системи, забезпечення її передбачуваності є створення Податкового кодексу. На сьогодні такий документ...

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Державні доходи - це сукупність грошових коштів, що використовуються державою для виконання нею функцій та завдань, передбачених конституцією. Основним...

-

Фінанси - Лондар С. Л. - 7.2. Склад і структура доходів Державного бюджету України

Склад доходів державного бюджету визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік. Групування доходів...

-

Фінанси - Лондар С. Л. - 5.5. Вирішення житлової проблеми

Ще одним важливим завданням, яке перманентно вирішують домогосподарства, е забезпечення членів домогосподарства житлом. Це може бути здійснено шляхом...

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - 3.2. Види фінансової політики, її стратегія і тактика

Фінансова політика розглядається в контексті її складових: бюджетної, податкової, бюджетно-податкової, грошово-кредитної, валютної, страхової,...

-

Фінанси - Лондар С. Л. - Затвердження бюджету

Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів проект закону про Державний бюджет України до Верховної Ради міністр фінансів України...

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 2.2. Структура фінансової системи

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 11.2. Сутність, види та джерела фінансування дефіциту бюджету

Як часто показує світова практика, бюджет із видатками, які рівні доходам, виявляється неефективним щодо забезпечення стабільного економічного зростання...

-

Фінанси - Лондар С. Л. - 3.4. Складові елементи фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 3.3. Сутність фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 10.3. Джерела формування і напрями використання Пенсійного фонду України

Створення ефективної пенсійної системи дуже гостре й актуальне питання для будь-якого суспільства. Для України існуюча система пенсійного забезпечення...

Фінанси - Лондар С. Л. - 11.3. Державний борг