Економіка підприємства - Іванілов О. С. - 26.2. Методи оцінювання рівня економічної безпеки підприємства

Для оцінювання економічної безпеки підприємства потрібен відповідний інструмент. Критерій (інтегральний показник) економічної безпеки підприємства повинен задовольняти таким умовам:

- наявність чітких фіксованих меж;

- зіставність різночасових оцінок рівня економічної безпеки одного підприємства, а також підприємств різних галузей;

- простота і доступність методики розрахунку, яка грунтується на наявних облікових даних, її універсальність.

Вплив усіх факторів, як внутрішніх, так і зовнішніх, на економічну безпеку підприємства дістає свій прояв у зміні показників його діяльності. Отже, рівень економічної безпеки підприємства Рек. б може бути поданий у вигляді функції багатьох змінних:

Де х1,х2,... хn - основні показники діяльності підприємства;

ƒ(х1),ƒ(х2),... ƒ(хn) - локальні функції залежності рівня економічної безпеки від відповідних показників діяльності підприємства;

α1,α2,..αn - частка значущості кожного показника для економічної безпеки підприємства;

І - кількість показників.

Щоб вивести функцію рівня економічної безпеки підприємства, розглянемо її залежність від одного показника - ƒ(хі) при незмінних значеннях решти показників.

Значення показника рівня економічної безпеки підприємства мають розташовуватись у загальноприйнятій декартовій системі координат: по осі абсцис - значення аргументу, по осі ординат - значення функції. Над віссю абсцис X розташовується дільниця економічної безпеки, максимальне значення її рівня становить 1. Під віссю абсцис X розташовується дільниця економічної небезпеки, мінімальне значення її рівня становить - 1. У реальному житті не існує абсолютної захищеності (а також абсолютної небезпеки), тому рівень економічної безпеки (так само як і рівень економічної небезпеки) ніколи не досягне свого максимального (мінімального) значення, нескінченно наближаючись до нього.

Значення показника х, є додатним.

Графік функції перетинає вісь X у критичній точці хкр Це гранична точка між дільницями економічної небезпеки і безпеки, в якій рівень економічної безпеки підприємства дорівнює 0.

Функція є зростаючою або спадною, залежно від типу показника. Можна виділити три типи економічних показників: показник - "мінімум", показник - "максимум" і показник - "інтервал". Для показника першого типу критичне значення мінімально можливе для досягнення економічної безпеки (при х > хкр і Рек. б> 0), представником є продуктивність праці. Для другого типу показників, навпаки, коли х> хкр і Рек. б < 0, представником є коефіцієнт спрацювання основних виробничих фондів. Для третього типу показників функція економічної безпеки підприємства стає додатною лише при значеннях аргументу, що лежать у межах певного інтервалу, представником може слугувати частка фонду оплати праці у витратах підприємства на виробництво продукції (робіт, послуг). Коли його значення є меншим від 20 і більшим від 70 %, існує небезпека для діяльності підприємства.

В інтервалі між критичними значеннями аргументу хкр1 та хкр2 показника третього типу значення функції лишається сталим і найвищим, рівним 1 - α, де α - нескінченно мала величина.

Крива першого типу зростає до значення 1 - α у точці х = хmax, відповідній максимально можливому реальному значенню показника, яке є найліпшим для досягнення економічної безпеки. У подальшому крива асимптотично наближається до 1.

Крива другого типу убуває до значення -1 + а у точці х = *тах, що відповідає максимально можливому реальному значенню показника, яке є найгіршим для досягнення економічної безпеки. У подальшому крива асимптотично наближається до -1.

Аналогічно поводиться функція залежно від показника третього типу.

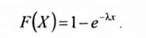

За основу формули цієї залежності від показника - мінімуму приймають формулу функції показникового закону розподілу неперервної випадкової величини:

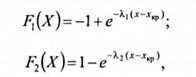

Графік цієї функції мас вигляд кривої, що асимптотично наближається до 1. Виконавши перетворення формули, необхідні для перенесення початку графіка у точку х, а також для описання лівої (від'ємної) гілки графіка функції, яка залежить від показника - "мінімуму", можна отримати:

Де F1(х)- функція, що описує залежність рівня економічної безпеки від показника діяльності підприємства на інтервалі від 0 до хкр.

F2(х) - функція, що описує залежність рівня економічної безпеки від показника діяльності підприємства, коли його значення перевищує хкр (рис. 26.1).

Рис. 26.1. Графік залежності рівня економічної безпеки підприємства від показника - "мінімуму"

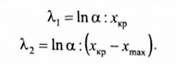

Величини λ1 і λ2 визначаються логарифмуванням рівнянь лівої та правої гілок кривої у точках (0; -1 + α) і (xmах; 1 - α), відповідно;

З огляду на критичні та максимальні значення кожного показника і прийняту величину а виводяться формули залежності рівня економічної безпеки підприємства від кожного з показників його діяльності - типу "мінімум", "максимум" та "інтервал".

Частка значущості показників у рівні економічної безпеки підприємства визначається пропорційно середнім відсоткам зростання функції ƒ(хі) (лівої та правої віток) при зміні аргументу хі на 1 %.

Для підприємств різних галузей набір показників, які характеризують їхню виробничо-фінансову діяльність, буде неоднаковим. Але принципи вибору показників для всіх підприємств є спільними: показники мають бути, по-перше, надійними; по-друге, зіставними в різні періоди; по-третє, узагальнюючими (синтетичними) для своїх груп; по-четверте, відносно незалежними один від одного для забезпечення адекватності розроблюваної формули. Необхідно перевірити всі показники на мультиколінеарність і виключити сильно корельовані (коефіцієнти кореляції котрих перевищують 0,80-0,85). З двох сильно корельованих факторів виключається менш важливий логічно та слабше пов'язаний з результатом (рівнем економічної безпеки підприємства).

Вихідні критичні значення показників треба трактувати як теоретичні (розрахункові). Реальними ж є значення хі що лежать на межі дільниці ризику та дільниці безпеки.

Для промислових підприємств оцінка економічної безпеки є важливою, передусім, через те, що їх активно задіяний потенціал є визначальним чинником антикризового розвитку, гарантом економічного зростання і підтримки економічної незалежності та безпеки країни. Його втрата пов'язана з непередбачуваними наслідками деіндустріалізації держави, в якій багатогалузева індустрія є одним з найсильніших засобів зміцнення його єдності.

Стратегія економічної безпеки повинна включати: характеристику зовнішніх і внутрішніх загроз економічній безпеці підприємства; визначення і моніторинг чинників, які зміцнюють або негативно впливають на стійкість його соціально-економічного стану на короткострокову і середньострокову (три-п'ять років) перспективу; визначення критеріїв і параметрів (допустимих значень) показників, що характеризують інтереси підприємства і відповідають вимогам його економічної безпеки; розробку економічної політики, що включає механізми обліку, які впливають на стан економічної безпеки чинників; напрями діяльності підприємства відносно реалізації стратегії.

Стратегічне планування є ефективним засобом формального прогнозування майбутніх проблем і можливостей, забезпечуючи вищому керівництву можливість планування виробництва на тривалий період. Воно є основою для прийняття рішень щодо попередження і зниження ризиків.

Тактичне планування економічної безпеки має на меті розробку та здійснення тактичної політики підприємства в певній галузі, що забезпечує цілеспрямовану реалізацію конкретних тактичних завдань.

Інформаційні системи управління підприємством, серед яких ключове місце належить системі бухгалтерського обліку, повинні організовуватися таким чином, щоб забезпечувати стратегічне і тактичне планування діяльності та унеможливлювати вихід інформації не призначенням, що й слугує основою економічної безпеки підприємства.

Для інтегрального оцінювання рівня економічної безпеки можна рекомендувати методику, що грунтується на використанні традиційних показників, темпів їхньої зміни та ймовірності реалізації специфічних ризиків. Процедура проведення розрахунків складається з таких етапів:

1. Визначення нормативного рівня показників кожної складової економічної безпеки (наприклад, фінансову складову можна охарактеризувати системою показників фінансової стійкості; інформаційну - показниками ефективності інвестицій в інформаційні технології, ефективності володіння інформацією, показниками новизни інформації тощо).

2. Визначення системи цільових показників, сформованої на попередньому етапі, на поточний період, а також визначення темпів їхньої зміни (вибір того чи іншого показника здійснюється керівництвом підприємства на базі корпоративної стратегії розвитку).

3. Визначення системи ризиків, якими переобтяжено діяльність підприємства, їх перегрупування за складовими та оцінка ймовірності їх реалізації (формування спектра можливих загроз за кожною складовою).

4. Визначення порівняльних індексів за кожним показником у розрізі складових економічної безпеки підприємства (під порівняльним індексом слід розуміти співвідношення фактичного значення кожного показника з його нормативним (середньогалузевим)значенням).

5. Визначення рівня економічної безпеки для кожної складової, як добуток темпів зміни показника (не менше ніж за три роки), коефіцієнта вагомості кожного показника в системі оцінки кожної складової, що визначається керівництвом (аналітиком) на основі стратегічних цільових орієнтирів та загальної ймовірності реалізації ризиків даної складової.

6. Визначення загального показника економічної безпеки даного підприємства, як суми оцінки фінансової складової, техніко-технологічної складової, інтелектуальної та кадрової складової, інформаційної складової, екологічної складової, політико-правової складової, силової складової економічної безпеки.

На підставі цих розрахунків аналізують чутливість загального показника реалізації найімовірніших загроз та визначають коефіцієнти еластичності за кожною складовою. Потім формують систему організації економічної безпеки підприємства з урахуванням складових, що мають найбільший вплив.

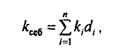

Загальна методологія оцінки рівня економічної безпеки. Економічна наука розробила, а господарська практика випробувала загальну методологію оцінювання рівня економічної безпеки підприємства (організації). Його пропонується оцінювати на підставі визначення сукупного критерію через зважування й підсумовування окремих функціональних критеріїв, які обчислюються порівнянням можливої величини шкоди підприємству та ефективності заходів щодо запобігання цій шкоді. Сукупний критерій економічної безпеки будь-якого суб'єкта господарювання (ксс6) можна розрахувати, користуючись формулою

Де кі - величина окремого (поодинокого) критерію за і-ю функціональною складовою;

Dі - питома вага значущості і-ї функціональної складової;

N - кількість функціональних складових економічної безпеки підприємства.

З досвіду понад 50 підприємств України, частка значущості функціональних складових економічної безпеки становить: у промисловості, сільському господарстві та торгівлі найбільша значущість 0,3, а найменша - 0,05.

Рівень економічної безпеки оцінюється порівнюванням розрахункових значень kсеб із реальними величинами цього показника по підприємству (організації), що аналізується, а також (коли це можливо) за аналогічними суб'єктами господарювання відповідних галузей економіки.

Після розрахунку впливу функціональних складових на зміну kсеб здійснюється функціональний аналіз заходів з організації необхідного рівня економічної безпеки за окремими складовими з використанням відповідного алгоритму.

1. Визначення структури негативних впливів за функціональними складовими економічної безпеки. Розподіл об'єктивних і суб'єктивних негативних впливів.

2. Фіксація здійснених превентивних заходів для запобігання негативним впливам за всіма функціональними складовими економічної безпеки.

3. Оцінювання ефективності здійснених заходів з погляду нейтралізації конкретних негативних впливів за кожною складовою економічної безпеки.

4. Визначення причин недостатньої ефективності заходів, здійснених для подолання вже наявних і можливих негативних впливів на економічну безпеку.

5. Виявлення неусунених та очікуваних негативних впливів на рівень економічної безпеки і тих, що можуть з'явитися в майбутньому.

6. Опрацювання рекомендацій щодо усунення існуючих негативних впливів на економічну безпеку і запобігання можливим таким впливам.

7. Оцінювання вартості кожного з пропонованих заходів щодо усунення негативних впливів на рівень економічної безпеки та визначення відповідальних за їхню реалізацію.

Результати функціонального аналізу оформляються у вигляді спеціальної таблиці-карти. Заповнюючи її, негативні явища, що впливають одразу на кілька складових економічної безпеки, враховують окремо для кожної з них, натомість вартість заходів, які повторюються стосовно різних функціональних складових, враховують у бюджеті підприємства (організації) лише один раз.

Оцінка ефективності діяльності відповідних структурних підрозділів підприємства (організації) з використанням даних про витрати на запобігання можливим негативним впливам на економічну безпеку та про розміри відверненої і заподіяної шкоди дає об'єктивну (підкріплену економічними розрахунками) панораму результативності діяльності всіх структурних підрозділів (відділів, цехів) з цього питання. Конкретна оцінка ефективності роботи структурних підрозділів того чи того суб'єкта господарювання щодо економічної безпеки здійснюється з використанням таких показників:

- витрати на здійснення заходу;

- розмір відверненої шкоди;

- розмір заподіяної шкоди;

- ефективність здійсненого заходу (як різниця відверненої та заподіяної шкоди, поділеної на витрати на здійснення заходу).

Для більшої наочності та зручності користування зазначені показники доцільно подавати у формі нескладної таблиці.

Схожі статті

-

Питання для теоретичної підготовки 26.1. Поняття про економічну безпеку підприємства та її визначення. 26.2. Методи оцінки економічної безпеки...

-

Економіка підприємства - Іванілов О. С. - TEMA 26. ЕКОНОМІЧНА БЕЗПЕКА ПІДПРИЄМСТВА

Питання для теоретичної підготовки 26.1. Поняття про економічну безпеку підприємства та її визначення. 26.2. Методи оцінки економічної безпеки...

-

Економіка підприємства - Іванілов О. С. - 15.4.1. Показники економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Економіка підприємства - Іванілов О. С. - 15.4. Оцінювання економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Суспільство ніколи не було байдужим до витрат на досягнення того чи іншого успіху. В основі прогресу лежить підвищення ефективності виробництва. Тут...

-

Економіка підприємства - Іванілов О. С. - 25.3. Оцінювання фінансового стану підприємства

Фінансовий стан підприємства - це здатність підприємства фінансувати свою діяльність.. Він характеризується забезпеченістю фінансовими ресурсами,...

-

Економіка підприємства - Іванілов О. С. - 22.1.3. види, фактори та методи мотивації праці

Критика змістовних теорій указує на необхідність сприйняття мотивації як процесу вірогідності. На користь цього доводу свідчить практика управління, де...

-

Час - гроші. Ця істина породжена в умовах ринку і у зв'язку з його відродженням у нашій країні набуває рангу економічного закону. Поряд з матеріальними,...

-

Економіка підприємства - Іванілов О. С. - 8.3. Методи управління діяльністю підприємства

Управління - складний і динамічний процес, керований і здійснюваний людьми для досягнення поставленої мети. Після того як встановлено цілі управління,...

-

Ринкова економіка не в змозі автоматично регулювати всі економічні та соціальні процеси в інтересах усього суспільства і кожного іро-мадянина. Вона не...

-

Економіка підприємства - Іванілов О. С. - 10.2. Облік та оцінювання основних фондів

Для планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їхнього використання велике значення мають правильне...

-

Економіка підприємства - Іванілов О. С. - 6.2.10. Оцінювання і страхування ризику

У цьому розділі бізнес-плану необхідно виявити основні типи ризику в діяльності підприємця, передбачити моменти його можливого виникнення та розрахувати...

-

Економіка підприємства - Іванілов О. С. - 3.1. Початковий етап створення власного підприємства

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Питання для теоретичної підготовки 6.1. Призначення, цілі й завдання бізнес-плану. 6.2. Зміст і структура бізнес-плану. Ключові терміни і поняття -...

-

Економіка підприємства - Іванілов О. С. - 24.1. Класифікація витрат підприємства

Питання для теоретичної підготовки 24.1. Класифікація витрат підприємства. 24.2. Поняття про собівартість виготовленої продукції та її види. 24.3....

-

Питання для теоретичної підготовки 24.1. Класифікація витрат підприємства. 24.2. Поняття про собівартість виготовленої продукції та її види. 24.3....

-

Економіка підприємства - Іванілов О. С. - 5.1. Культура підприємництва

Питання для теоретичної підготовки 5.1. Культура підприємництва. 5.2. Ділова і фахова етика. 5.3. Організаційно-правові основи підприємництва. 5.4....

-

Економіка підприємства - Іванілов О. С. - 8.2. Функції управління підприємством

Підприємства різняться між собою за розмірами, управлінням і сферами діяльності, технологічними процесами тощо. Проте всі вони як системи мають і певні...

-

Важливе значення для сучасної підготовки виробництва та проведення науково-дослідної роботи має стандартизація, яка дозволяє уникнути необгрунтованого...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 5. ЕТИКА ПІДПРИЄМНИЦТВА

Питання для теоретичної підготовки 5.1. Культура підприємництва. 5.2. Ділова і фахова етика. 5.3. Організаційно-правові основи підприємництва. 5.4....

-

Економіка підприємства - Іванілов О. С. - 6.2.5. Дослідження ринку продукції та послуг

Складання цього розділу бізнес-плану починається з чіткого визначення об'єкта пропозиції на споживчому ринку. Розділ бізнес-плану, який називається...

-

Економіка підприємства - Іванілов О. С. - 6.1. Призначення, цілі й завдання бізнес-плану

Питання для теоретичної підготовки 6.1. Призначення, цілі й завдання бізнес-плану. 6.2. Зміст і структура бізнес-плану. Ключові терміни і поняття -...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 3. ОРГАНІЗАЦІЯ І РОЗВИТОК ВЛАСНОЇ СПРАВИ

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - 13.3. Оцінювання нематеріальних активів

У міжнародній практиці існують три головні методи оцінювання нематеріальних активів фірми: - за собівартістю; - за покупною вартістю; - за ринковою...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 2. ОСНОВИ ПІДПРИЄМНИЦТВА

Питаний для теоретичної підготовки 2.1. Соціально-економічна природа бізнесу. 2.2. Підприємництво як сучасна форма господарювання. 2.3. Організаційні...

-

Економіка підприємства - Іванілов О. С. - 2.4.3. Сучасні форми підприємницької діяльності в Росії

У Японії дрібні й середні підприємства на 01.01.2001 р. становили 99,3 % усіх приватних фірм обробних галузей промисловості. Незалежні підприємці, члени...

-

Економіка підприємства - Іванілов О. С. - 4.2. Економічна діяльність малого підприємства

Мале підприємство здійснює свою діяльність в усіх сферах і галузях народного господарства, виконуючи один або декілька видів діяльності. Однак варто мати...

-

Економіка підприємства - Іванілов О. С. - 6.2.9. Фінансовий план

Основна мета даного розділу - представити інформацію про забезпеченість випуску продукції і розвитку виробництва. Визначається організаційна структура...

-

Економіка підприємства - Іванілов О. С. - 23.2. Якість продукції (послуг) як економічна категорія

Якість продукції - це сукупність властивостей продукції, які зумовлюють її придатність задовольняти певні потреби відповідно до її призначення. Якість...

-

Економіка підприємства - Іванілов О. С. - 23.1. Продукція, її класифікація і вимірники обсягу

ТЕМА 23. ВИРОБНИЦТВО, ЯКІСТЬ І КОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ (ПОСЛУГ) Питання для теоретичної підготовки 23.1. Продукція, її класифікація і вимірники...

Економіка підприємства - Іванілов О. С. - 26.2. Методи оцінювання рівня економічної безпеки підприємства