Економіка підприємства - Іванілов О. С. - 15.5. Врахування фактора часу під час оцінювання економічної ефективності інвестицій

Час - гроші. Ця істина породжена в умовах ринку і у зв'язку з його відродженням у нашій країні набуває рангу економічного закону. Поряд з матеріальними, трудовими, фінансовими ресурсами час стає найважливішим чинником виробництва.

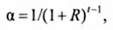

Тому економічну ефективність капітальних вкладень визначають з урахуванням фактора часу, тобто проводять розрахунок впливу неодночасності капітальних витрат на їхню ефективність. З цією мстою інвестиції пізніших років приводять до одного розрахункового року (як правило, це перший рік інвестування) множенням їх на коефіцієнт дисконтування, який обчислюється за формулою

Де R - норматив приведення різночасних витрат (ставка дисконту);

T - період приведення (t-й рік).

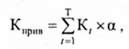

Якщо капітальні вкладення мають відношення розрахункового року, то їх приводять до нього множенням на коефіцієнт дисконтування:

Де Кt - капітальні вкладення в tому році їх освоєння, грн;

Т - загальний термін реалізації інвестиційного проекту, років.

Якщо капітальні вкладення здійснюються після розрахункового року, то їх приводять до нього діленням на коефіцієнт дисконтування:

Дисконтування капіталовкладень здійснюється за кожним з можливих варіантів інвестування за роками. Найкращим вважається той варіант, у якому дисконтовані капіталовкладення мінімальні.

Значні інвестиційні ресурси реально витрачаються зазвичай після розробки і затвердження конкретного інвестиційного проекту підприємства або організації, під яким розуміють певний комплекс документів стосовно змісту та умов реалізації відповідних заходів для досягнення поставленої мсти. При цьому здійснення передбачених інвестиційним проектом заходів має обов'язково дати позитивний економічний або соціальний ефект від реалізованих інвестицій.

До основних показників ефективності інвестиційного проекту належать такі:

1. Чистий дисконтований доход (ЧДД), що відображає абсолютну величину економічного ефекту від реалізації інвестицій:

Де ГП1, ГП2,..., ГПт - очікувані грошові потоки в кожному з років періоду реалізації проекту, грн.

Грошовий потік - це сума чистого доходу підприємства та амортизаційних відрахувань.

Ставка дисконту - це відсоткова ставка, що характеризує норму прибутку, на який щорічно розраховує інвестор.

Рішення про прийняття інвестиційного проекту може бути позитивним у тому випадку, коли ЧДД>0. Тобто це означає, що надходжень від інвестиційного проекту достатньо для того, щоб відновити вкладення капіталу і забезпечити мінімально необхідний рівень доходності від цього вкладення.

2. Індекс доходності (ІД) характеризує співвідношення дисконтованих - грошового потоку та інвестиційних коштів (капіталовкладень):

3. Внутрішня норма рентабельності (ВНР)- цс така дисконтна ставка, за якої суми початкових інвестицій і теперішньої вартості грошових потоків однакові, тобто ЧДЦ = 0. Розрахунковий показник ВНР має бути не нижчим за граничну ставку, прийняту на підприємстві.

4. Період окупності (Ток), тобто термін повернення авансованих інвестиційних коштів, що грунтується на величині грошового потоку з приведенням його абсолютної величини до теперішньої вартості (із застосуванням дисконтного множника):

Де ГП - середньорічна величина грошового потоку за певний період, грн.

Усі розглянуті показники тісно пов'язані між собою, тому для достовірного оцінювання економічної ефективності інвестицій їх слід використовувати комплексно.

15.6. Комерційна ефективність інвестицій

Розрахунки комерційної ефективності припускають встановлення фінансової обгрунтованості інвестиційних проектів шляхом аналізу потоку реальних грошей. Розрізняють три види діяльності: інвестиційну, операційну (виробничу) і фінансову.

У рамках кожного виду діяльності досліджують припливом і відпливом коштів. Під потоком реальних грошей розуміють різницю між припливом і відпливом грошових коштів за кожним видом діяльності в аналізований період здійснення проекту.

Сальдо реальних грошей являє собою різницю між припливом і відпливом грошових коштів від трьох видів діяльності.

Потік реальних грошей від інвестиційної діяльності зумовлюється купівлею або одержанням в оренду землі, зведенням будинків і споруд, придбанням машин і механізмів, зміною оборотного капіталу, ліквідацією основних фондів і т. п.

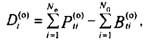

Потік грошових коштів від інвестиційної діяльності на t-ому кроці (Dt(1)) дорівнює:

Де Pti(i) - надходження від продажу активів або зменшення оборотного капіталу на t-ому тимчасовому кропі 1-ї інвестиційній діяльності;

Вti(i) - витрати на придбання активів або збільшення оборотного капіталу на t-ому кроці і-ї інвестиційної діяльності;

Nn - кількість видів інвестиційної діяльності.

Операційна (виробнича) діяльність забезпечує доходи від реалізації продукції і надання послуг, позареалізаційні доходи, поточні витрати, амортизацію будівель і устаткування, податки і т. п.

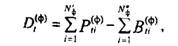

Потік реальних грошей від операційної діяльності на t-ому кроці (Dt(0)) визначається з виразу

Де N'o, N"o - число показників, які визначають відповідно приток і відтік реальних грошей від операційної діяльності;

Pti(o) - надходження від реалізації продукції і надання послуг, а також позареалізаційні доходи на t-ому кроці;

Bti(o) - витрати на виробничу діяльність на t-ому кроці.

Приплив реальних грошей від фінансової діяльності здійснюється за рахунок власного капіталу (акції, субсидії та ін.), короткострокових і довгострокових кредитів; відплив грошей - за рахунок погашення заборгованостей по кредитах і виплати дивідендів.

На t-ому кроці потік грошових коштів від фінансової діяльності (Dt(ф)) дорівнює

Де N'ф, N"ф - кількість видів фінансової діяльності, визначаючих відповідно припливом і відпливом грошових коштів;

Рti(ф) - приплив грошей від і-ої фінансової діяльності на t-ому кроці;

Bti(ф) - видтік реальних грошей від і-ої фінансової діяльності на t-ому кроці.

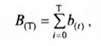

Сальдо накопичення реальних грошей (В) за період Т:

Де bt - поточне сальдо грошових коштів на t-ому кроці:

При В(т) > 0 є вільні грошові кошти на t-ому кроці. Необхідною умовою реалізації інвестиційного проекту є позитивне поточне сальдо і сальдо накопичення реальних грошей у будь-якому тимчасовому інтервалі. Негативне сальдо свідчить про необхідність притягнення інвестором додаткових власних або позикових коштів.

Питання для закріплення матеріалу і самостійної роботи

1. Інвестиції як невід'ємна частина факторів виробництва.

2. Класифікація інвестицій.

3. Сутність інвестиційної діяльності.

4. Основні складові капітальних вкладень.

5. Етапи планування капітальних вкладень.

6. Структура капітальних вкладень.

7. Показники економічної ефективності інвестицій.

8. Методичні основи визначення ефективності виробничих інвестицій в умовах ринкових відносин.

9. Розрахунки комерційної ефективності інвестицій.

Схожі статті

-

Економіка підприємства - Іванілов О. С. - 15.4.1. Показники економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Економіка підприємства - Іванілов О. С. - 15.4. Оцінювання економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Економіка підприємства - Іванілов О. С. - 15.2. Класифікація інвестицій

Розглянемо класифікацію згідно з наступним загальноприйнятим набором класифікаційних ознак (рис. 15.1): - об'єкт інвестування; - характер участі в...

-

Економіка підприємства - Іванілов О. С. - 15.4.2. Абсолютна економічна ефективність інвестицій

Для оцінювання загальної (абсолютної) економічної ефективності інвестиційних проектів можна використовувати систему показників, основними з яких є...

-

Питання для теоретичної підготовки 15.1. Економічна сутність інвестицій та інвестиційної діяльності. 15.2. Класифікація інвестицій. 15.3. Структура і...

-

Економіка підприємства - Іванілов О. С. - 15.4.3. Порівняльна економічна ефективність інвестицій

Для вибору варіантів інвестицій використовуються показники порівняльної економічної ефективності, які враховують лише ті вартісні частини, які змінюються...

-

Економіка підприємства - Іванілов О. С. - 6.2.10. Оцінювання і страхування ризику

У цьому розділі бізнес-плану необхідно виявити основні типи ризику в діяльності підприємця, передбачити моменти його можливого виникнення та розрахувати...

-

Економіка підприємства - Іванілов О. С. - 3.1. Початковий етап створення власного підприємства

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - ТЕМА 15. ІНВЕСТИЦІЙНІ РЕСУРСИ

Питання для теоретичної підготовки 15.1. Економічна сутність інвестицій та інвестиційної діяльності. 15.2. Класифікація інвестицій. 15.3. Структура і...

-

Економіка підприємства - Іванілов О. С. - 6.2.11. Додатки

У цьому розділі бізнес-плану необхідно виявити основні типи ризику в діяльності підприємця, передбачити моменти його можливого виникнення та розрахувати...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 3. ОРГАНІЗАЦІЯ І РОЗВИТОК ВЛАСНОЇ СПРАВИ

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - 10.5. Показники ефективності використання основних фондів

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові. Основним із загальних показників...

-

Економіка підприємства - Іванілов О. С. - 13.3. Оцінювання нематеріальних активів

У міжнародній практиці існують три головні методи оцінювання нематеріальних активів фірми: - за собівартістю; - за покупною вартістю; - за ринковою...

-

Економіка підприємства - Іванілов О. С. - 10.2. Облік та оцінювання основних фондів

Для планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їхнього використання велике значення мають правильне...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 11. ОБОРОТНІ ФОНДИ ТА КОШТИ ПІДПРИЄМСТВА

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Іванілов О. С. - 14.6. Терміни кредитування

Кредити, які надаються комерційними банками підприємствам, залежно від термінів кредитування поділяються на короткотермінові, середньотермінові й...

-

Економіка підприємства - Іванілов О. С. - 6.1. Призначення, цілі й завдання бізнес-плану

Питання для теоретичної підготовки 6.1. Призначення, цілі й завдання бізнес-плану. 6.2. Зміст і структура бізнес-плану. Ключові терміни і поняття -...

-

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на...

-

Економіка підприємства - Іванілов О. С. - 11.1. Поняття та джерела формування оборотних коштів

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Іванілов О. С. - 14.9. Прогнозування фінансового стану підприємства

Процес переходу економіки України на ринкові відносини проходив у складних умовах спаду виробництва та інфляції. Це вкрай негативно вплинуло на фінанси...

-

Питання для теоретичної підготовки 6.1. Призначення, цілі й завдання бізнес-плану. 6.2. Зміст і структура бізнес-плану. Ключові терміни і поняття -...

-

Раціональне та економне використання оборотних фондів - одне з найважливіших завдань підприємств. Чим ефективніше використовуються сировина, матеріали,...

-

Економіка підприємства - Іванілов О. С. - 3.4. Припинення діяльності підприємств бізнесу

Ринок не ординарний. Конкуренція, що відбувається на ньому, одні підприємства, фірми приводить до багатства, інші - до банкрутства. Тепер кожне...

-

Економіка підприємства - Іванілов О. С. - 6.2.1. Титульний аркуш

На зміст і структуру бізнес-плану суттєво впливають розміри бізнесу й обсяги фінансових потреб, специфіка сфери майбутнього бізнесу. Зміст і структура...

-

Економіка підприємства - Іванілов О. С. - 6.2. Зміст і структура бізнес-плану

На зміст і структуру бізнес-плану суттєво впливають розміри бізнесу й обсяги фінансових потреб, специфіка сфери майбутнього бізнесу. Зміст і структура...

-

Економіка підприємства - Іванілов О. С. - 2.2. Підприємництво як сучасна форма господарювання

В Україні поширеним визначенням підприємства є поняття, прописане в Господарському кодексі України, а саме: "Підприємництво - це самостійна, ініціативна,...

-

Економіка підприємства - Іванілов О. С. - 2.1. Соціально-економічна природа бізнесу

Питаний для теоретичної підготовки 2.1. Соціально-економічна природа бізнесу. 2.2. Підприємництво як сучасна форма господарювання. 2.3. Організаційні...

-

Економіка підприємства - Іванілов О. С. - 5.1. Культура підприємництва

Питання для теоретичної підготовки 5.1. Культура підприємництва. 5.2. Ділова і фахова етика. 5.3. Організаційно-правові основи підприємництва. 5.4....

-

Економіка підприємства - Іванілов О. С. - 8.4. Організаційні структури управління підприємством

Згідно з останніми досягненнями теорії та практики менеджменту, структура організації повинна забезпечити реалізацію її стратегії. Оскільки з часом...

-

Економіка підприємства - Іванілов О. С. - 8.3. Методи управління діяльністю підприємства

Управління - складний і динамічний процес, керований і здійснюваний людьми для досягнення поставленої мети. Після того як встановлено цілі управління,...

Економіка підприємства - Іванілов О. С. - 15.5. Врахування фактора часу під час оцінювання економічної ефективності інвестицій