Економічна теорія управління фірмою - Іванова Н. Ю - Математична інтерпретація беззбитковості

Інформацію про витрати, обсяги виробництва і прибутки можна подати у вигляді математичної залежності. Математична інтерпретація беззбитковості також базується на припущенні бухгалтерської моделі. Це означає, що формули, які наведено нижче, є правильними для рішень, що приймають в межах прийнятного діапазону виробництва. Поза межами цього діапазону ціна реалізації одиниці продукції і середні змінні витрати вже не є постійними, і тому будь-які результати будуть неправильними.

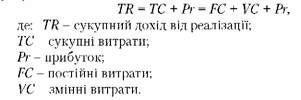

Розглядаючи дохід від реалізації як суму сукупних витрат і прибутку, можемо записати, що

У точці беззбитковості прибуток дорівнює нулеві, тобто

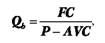

Якщо згадати, що сукупний дохід - це добуток ціни реалізації і обсягу реалізації в кількісному обчисленні, а змінні витрати - це добуток середніх змінних витрат і того ж самого обсягу реалізації, то можна записати:

Звідси обсяг реалізації, необхідний для досягнення рівня беззбитковості дорівнює:

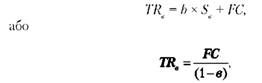

За цією формулою розраховують обсяг реалізації в натуральному вимірі. Для визначення обсягу реалізації у вартісних одиницях треба помножити О на ціну реалізації.

В тих випадках, коли відоме відсоткове співвідношення між змінними витратами і сукупним доходом, рівень беззбитковості можна розрахувати наступним чином:

Де "в" - питома вага змінних витрат у сукупному доході.

Альтернативним методом розрахунку рівня беззбитковості є метод одиничного прибутку покриття (unit contribution margin). Цей метод базується на ідеї, що кожна реалізована одиниця продукції вносить певну суму до прибутку покриття (contribution margin). Прибуток покриття (СМ) - це різниця між сукупним доходом від реалізації і змінними витратами. Прибуток покриття використовують для покриття постійних витрат і прибутку до оподаткування. Слід відмітити логічну послідовність: спочатку прибуток покриття використовується для покриття постійних витрат, а вже потім те, що залишилось, формує прибуток. Можна записати, що

Якщо прибутку покриття не вистачає на покриття постійних витрат, то фірма зазнає збитків. Якщо прибуток покриття дорівнює постійним витратам, то фірма працює на рівні беззбитковості. Якщо прибуток покриття перевищує постійні витрати, то надлишок і є прибутком до оподаткування. Звідси випливає, що рівень беззбитковості дорівнює:

Де СМОд - одиничний прибуток покриття.

Отже одиничний прибуток покриття - це прибуток покриття в розрахунку на одиницю проданої продукції. Із змісту прибутку покриття випливає, що

Для кращого розуміння одиничного прибутку покриття розглянемо фірму, яка щомісяця випускає і продає 400 одиниць товару А, табл. 2.1.

Таблиця 2.1

План прибутків

|

Показник, грн |

Усього реалізовано, Од. |

На Одиницю Продукції, Грн |

У відсо- Тках до Доходу, % | ||

|

2 |

350 |

351 | |||

|

Сукупний дохід від Реалізації (ТR) |

500 |

87 500 |

87 750 |

250 |

100 |

|

Змінні витрати ( VС) |

300 |

52 500 |

52 650 |

150 |

60 |

|

Прибуток покриття (СМ) |

200 |

35 000 |

35 100 |

100 |

40 |

|

Постійні витрати (FС) |

35 000 | ||||

|

Прибуток до оподаткування (Рг) |

-34 800 |

0 |

100 |

-//- |

-//- |

Якщо фірма продасть лише 1 одиницю продукції, то вона покриє лише 100 грн постійних витрат і її збитки 34 900 грн.

Якщо фірма продасть 2 одиниці продукції, то вона покриє 200 грн постійних витрат, і її збитки складуть 34 800 грн. Отже для того, щоб вийти на рівень беззбитковості, фірма має продавати 350 одиниць продукції.

Якщо ж буде продано 351 одиницю продукції (тобто 1 одиниця понад рівень беззбитковості), то фірма отримає прибуток 100 грн. Тобто одиничний прибуток кожної одиниці продукції, проданої понад рівень беззбитковості, складає прибуток фірми.

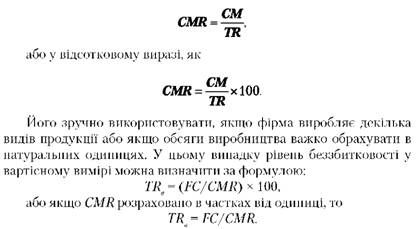

Слід звернути увагу на відсоткову частку прибутку покриття CMR (contribution margin ratio). Коефіцієнт покриття (CMR) - це питома вага прибутку покриття у сукупному доході від реалізації. Він розраховується або в частках від одиниці як

Коефіцієнт покриття показує, як прибуток покриття реагує на зміни доходу. Наприклад, якщо CMR = 0,4 (або 40%), то це означає, що при зростанні сукупного доходу на 1 грн прибуток покриття буде зростати на 40%, тобто на 40 коп. Тобто, якщо фірма планує збільшити продажі на 30 000 грн, то, відповідно, прибуток покриття зросте на 12 000 грн.

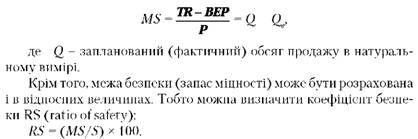

Можливі кордони фінансової стійкості фірми можна виміряти за допомогою межі безпеки. Межа безпеки (margin of safety) - це надлишок сукупного доходу від реалізації над рівнем беззбитковості, тобто

Межу безпеки можна назвати запасом фінансової міцності фірми, оскільки вона визначає розміри можливого зменшення обсягів реалізації продукції. Запас фінансової міцності визначає можливі межі маневру фірми як у ціновій політиці, так і в зменшенні обсягів виробництва й реалізації продукції під час функціонування у несприятливих ринкових умовах (зменшення попиту, зростання конкуренції та інше).

В разі потреби межу безпеки можна розрахувати і в натуральному вимірі:

Аналогічний результат розрахунку цього коефіцієнта можна отримати, якщо обсяги реалізації наведено у натуральних показниках.

Схожі статті

-

Економічна теорія управління фірмою - Іванова Н. Ю - Бухгалтерська модель беззбитковості виробництва

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 2.1. Планування прибутку

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Частина 2. Планування і управління прибутком

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат

Вивчення витрат є дуже важливим, коли необхідно приймати рішення з таких питань, як ціноутворення, планування майбутнього виробництва і прибутку. В...

-

Проблема прийняття рішень існує, коли за певним станом зовнішнього середовища із декількох альтернатив має бути обрана найкраща. Відповідно до цього...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.1. Фірма та її поведінка

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.6. Оптимізація діяльності фірми

Виробнича і витратна функції надають менеджеру інформацію про комбінацію ресурсів, котра забезпечує мінімальні витрати. Але вони не дають відповіді на...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.3. Аналіз попиту

Менеджери знають, що попит - це кількість одиниць конкретного товару, яку споживачі згодні купити за умов чітко визначеної ціни, часу, місця і таке інше....

-

Економічна теорія управління фірмою - Іванова Н. Ю - Вступ

Для того, щоб вижити і успішно розвиватися в умовах жорстокої конкурентної боротьби, керівництво фірми повинно вміти орієнтуватися в економічній та...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.4. Аналіз виробництва

Після того, як фірма визначилася із товаром, який вона планує виробляти, необхідно визначитися із технологією виробництва цього товару, тобто виробничою...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Кількісний аналіз попиту

Завданням аналізу попиту є встановлення зв'язків між різними факторами, що впливають на процес реалізації товару, і попитом на цей товар. Одним з...

-

Організація і методика економічного аналізу - Косова Т. Д. - 3.4. Аналіз беззбитковості підприємства

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 9. Витрати виробництва і прибуток

Для виготовлення товарів і послуг використовуються різноманітні ресурси, або фактори виробництва. Це сировина, паливо та енергія, машини та механізми,...

-

Фінансовий менеджмент - Шелудько В. М. - 4.5. Управління прибутком

Метою створення будь-якого підприємства є отримання прибутку. Максимізація прибутку є одним із основних завдань фінансового менеджера, яке для свого...

-

Економічна теорія - Білецька Л. В. - Глава 10. Витрати. Прибуток. Дохід

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Економічна теорія - Білецька Л. В. - Фонди підприємства та їх рух у виробництві

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Економічна теорія - Білецька Л. В. - Форми і методи наукового управління підприємством

Традиційні управлінські повноваження виходять від організації. Менеджер отримує право заохочувати або карати підлеглих з метою дії на їх поведінку разом...

-

Фінансовий менеджмент - Шелудько В. М. - 4.3. Собівартість продукції та аналіз беззбитковості

Собівартість продукції - це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість...

-

Сучасна економічна теорія і світова практика господарювання оцінюють результати функціонування економіки країн двома способами: Економічним зростанням і...

-

Кожне підприємство в ході своєї господарської діяльності є учасником конкурентної боротьби за споживача, а тому одним із важливих елементів є визначення...

-

Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

Аналіз критичних співвідношень або беззбитковості є методом дослідження, за допомогою якого оцінюють зусилля компанії, докладені для одержання певного...

-

Стратегічний менеджмент - галузь науки управління, що швидко розвивається. Стратегія необхідна фірмі для того, щоб визначити напрямки розвитку. Сам...

-

Економічна теорія: Політекономія - Базилевич В. Д. - Показники соціальної ефективності виробництва

Сучасна економічна теорія і світова практика господарювання оцінюють результати функціонування економіки країн двома способами: Економічним зростанням і...

-

Економічна теорія: Політекономія - Базилевич В. Д. - Екологічний фактор виробництва

В другій половині XX століття у зв'язку із змінами в навколишньому природному середовищі та якістю мінерально-сировинних ресурсів, а також створенням...

-

Міжнародна економіка - Козак Ю. Г. - 5.4. Теорія економії на масштабах виробництва

Теорія представницького попиту розроблена шведським економістом Стефаном Ліндером у 1961 р., в якій він намагався пояснити структуру торгівлі окремо...

-

Міжнародна економіка - Козак Ю. Г. - 5.3. Теорія представницького попиту

Теорія представницького попиту розроблена шведським економістом Стефаном Ліндером у 1961 р., в якій він намагався пояснити структуру торгівлі окремо...

-

Фінанси підприємств - Шило В. П. - 4.1. Економічна сутність прибутку та його види

Основні питання: 4.1. Економічна сутність прибутку та його види 4.2. Фактори, що формують прибуток підприємства 4.3. Собівартість продукції 4.4. Розподіл...

-

Економічна теорія - Білецька Л. В. - 5. Закон грошового обігу

Кількість грошей, яка перебуває в обігу, не може бути необмеженою, оскільки для реалізації товарів, що надійшли в сферу обігу, слід чітко визначити...

Економічна теорія управління фірмою - Іванова Н. Ю - Математична інтерпретація беззбитковості