Економічна теорія управління фірмою - Іванова Н. Ю - Частина 2. Планування і управління прибутком

2.1. Планування прибутку

Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси прибутку. Фірма - оскільки саме чистий прибуток є складовою грошового потоку, що повертається на фірму. І саме за рахунок чистого прибутку фірма може здійснювати розширення виробництва і додаткове стимулювання співробітників. Держава - оскільки це веде до зростання надходжень до бюджету. Отже з теоретичної точки зору прибуток є ідеальним оцінним показником діяльності, який узгоджує інтереси як фірми, так і держави. Тобто як фірма, так і держава мають бути зацікавлені у зростанні прибутку. Парадокс реального життя полягає у тому, що фірма докладає багато зусиль для того, щоб приховати прибуток, а держава - для того, щоб витягти його з тіні. Ця проблема сама по собі є цікавою для дослідження, однак предметом нашого вивчення є аналіз методів планування та управління прибутком.

Найбільш поширеними методами планування прибутку є:

O складання плану прибутку;

O СVР-аналіз (соst.-valye-рrofit.) або аналіз критичних співвідношень.

В залежності від наявної інформації і мети аналізу кожен з цих методів може використовуватися окремо або разом з іншими методами.

План прибутку Складається, виходячи з очікуваних доходів з урахуванням змін цін, витрат і попиту на продукцію фірми. Таке планування дозволяє визначити потреби в сировині, матеріалах, трудових ресурсах, устаткуванні і фінансових джерелах. План прибутку використовується для координації та контролю діяльності фірми, а також для планування. Він має бути гнучким і передбачати періодичний перегляд та внесення змін.

Аналіз критичних співвідношень - це метод планування прибутку, заснований на тому, що і дохід, і витрати є функцією обсягу виробництва, а тому й прибуток також є функцією обсягу виробництва.

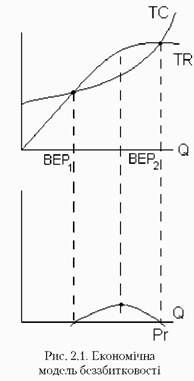

На рис.2.1 показано, що економічною основою СVР-аналізу є функції "витрати - випуск" і "дохід - випуск". На рисунку наведені криві сукупного доходу ТR, сукупних витрат ТС і прибутку Р, як функції обсягу виробництва за умови, що всю вироблену продукцію продано. Важливою складовою аналізу критичних співвідношень є аналіз беззбитковості. Рівень беззбитковості - це обсяг продажу, за якого сукупні доходи дорівнюють сукупним витратам. Це точка, в якій відсутні як прибутки, так і збитки. Позначається рівень беззбитковості ВЕР (break-еven-роіnt).

Економічна модель беззбитковості виробництва припускає наявність двох точок критичного обсягу продажів (ВЕР1 і ВЕР2 ), тобто двох рівнів беззбитковості.

На рис.2.1 наочно видно, що рівні беззбитковості відокремлюють зону збитків від зони прибутків. Якщо фірма продає продукції на одиницю менше ніж ВЕР1, або на одиницю більше ніж ВЕР2, вона опиняється у зоні збитків. Якщо ж вона продає на одиницю більше ніж ВЕР1, або на одиницю менше ніж ВЕР2, то вона отримує прибутки. Таким чином, рівні беззбитковості дійсно є критичними рівнями продажу.

Бухгалтерська модель беззбитковості виробництва

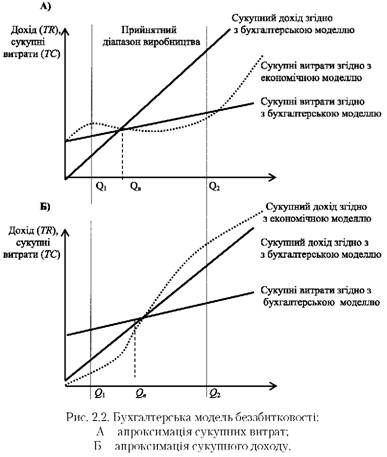

Основне припущення бухгалтерської моделі беззбитковості виробництва полягає в припущенні, що середні змінні витрати (АVС) і ціна реалізації одиниці продукції (Р) не залежать від обсягів виробництва, тобто залишаються незмінними. З цього випливає, що сукупний дохід (ТR) і сукупні витрати (ТС) мають лінійний характер (рис. 2.2).

Таке припущення є справедливим, оскільки фірми, як правило, не змінюють обсяги виробництва від 0 до ос, а працюють в якомусь прийнятному діапазоні виробництва. Під прийнятним діапазоном виробництва будемо розуміти зміну обсягів виробництва від рівня, який фірма підтримувала в минулому, до рівня, якого фірма передбачає досягти в майбутньому.

В прийнятному діапазоні виробництва нелінійна функція сукупних витрат (ТС) і сукупного доходу (ТR) апроксимується лінійною. Існують емпіричні дані, які підтверджують припущення про незмінність середніх змінних витрат (АVC) і ціни реалізації (Р) у цьому діапазоні обсягів виробництва.

З основного припущення бухгалтерської моделі випливає, що існує тільки одна точка беззбитковості, а зона прибутку зростає із збільшенням обсягів виробництва. Тому найприбутковішим буде максимальне використання виробничих потужностей (рис. 2.3).

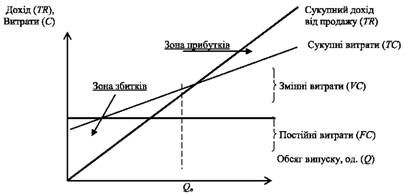

Рис. 2.3. Бухгалтерська модель беззбитковості ("прямий" графік)

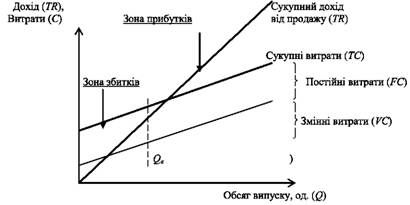

Цей графік показує обсяг реалізованої продукції на горизонтальній осі й обсяг доходу та витрат - на вертикальній. В разі потреби на осі Х можна відкладати обсяг випуску у відсотках до виробничої потужності або обсяг випуску у грошових одиницях. Лінія сукупних витрат (ТС) отримана шляхом додавання змінних витрат (на графіку вертикальна відстань між фіксованими витратами і сукупними витратами) до постійних витрат. Графік має назву "прямого" і використовується для дослідження впливу змін змінних витрат на рівень беззбитковості. В разі потреби дослідження впливу змін або розподілу постійних витрат використовують так званий "обернений" графік, рис 2.4.

На ньому змінні витрати показано знизу, а постійні зверху.

Рис. 2.4. Бухгалтерська модель беззбитковості ("обернений" графік)

Аналіз графіку беззбитковості може дати певну інформацію про те, як буде змінюватися рівень беззбитковості і який прибуток (або збитки) можна очікувати при прийнятті різних припущень про рівень ціни реалізації і витрат.

Схожі статті

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.1. Фірма та її поведінка

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат

Вивчення витрат є дуже важливим, коли необхідно приймати рішення з таких питань, як ціноутворення, планування майбутнього виробництва і прибутку. В...

-

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.3. Аналіз попиту

Менеджери знають, що попит - це кількість одиниць конкретного товару, яку споживачі згодні купити за умов чітко визначеної ціни, часу, місця і таке інше....

-

Проблема прийняття рішень існує, коли за певним станом зовнішнього середовища із декількох альтернатив має бути обрана найкраща. Відповідно до цього...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Вступ

Для того, щоб вижити і успішно розвиватися в умовах жорстокої конкурентної боротьби, керівництво фірми повинно вміти орієнтуватися в економічній та...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.6. Оптимізація діяльності фірми

Виробнича і витратна функції надають менеджеру інформацію про комбінацію ресурсів, котра забезпечує мінімальні витрати. Але вони не дають відповіді на...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.4. Аналіз виробництва

Після того, як фірма визначилася із товаром, який вона планує виробляти, необхідно визначитися із технологією виробництва цього товару, тобто виробничою...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Кількісний аналіз попиту

Завданням аналізу попиту є встановлення зв'язків між різними факторами, що впливають на процес реалізації товару, і попитом на цей товар. Одним з...

-

Економічна теорія - Білецька Л. В. - Фонди підприємства та їх рух у виробництві

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Економічна теорія - Білецька Л. В. - Глава 10. Витрати. Прибуток. Дохід

Однією з найважливіших категорій економічної теорії є Витрати виробництва "С" (англ. costs - витрати), Тому що за умов ринкової економіки вони виявляють...

-

Економічна теорія - Білецька Л. В. - Форми і методи наукового управління підприємством

Традиційні управлінські повноваження виходять від організації. Менеджер отримує право заохочувати або карати підлеглих з метою дії на їх поведінку разом...

-

Економічна теорія - Білецька Л. В. - ЧАСТИНА І

Розділ I. Політекономія Глава 1. Методологічні підходи розуміння світового розвитку Економічні реформи, покликані формувати в Україні сучасну, ефективну...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.4. Оперативне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Економічна теорія - Чепінога В. Г. - ЧАСТИНА ІІ. Мікроекономіка

Мікроекономіка пов'язана з діяльністю окремих економічних суб'єктів - домогосподарств, підприємців або фірм. Мікроекономіка пояснює, як і чому...

-

Економічна теорія - Чепінога В. Г. - ЧАСТИНА І. Загальні засади економічного розвитку і ринку

ТЕМА 2. Суть, структура та типи економічних систем Однією з найважливіших сфер людського суспільства є та, в якій створюються умови для життєдіяльності...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.3. Стратегічне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Маркетинг - Турченюк М. О. - 1.9. Процес внутрішнього стратегічного планування на підприємстві

Для забезпечення успішного процесу стратегічного планування необхідно: - чітко усвідомлювати цілі діяльності підприємства; - враховувати зовнішні та...

-

4.1.Сутність і структура економічних потреб суспільства. 4.2.Економічні інтереси, їхня класифікація та взаємодія. 4.1. Сутність і структура економічних...

-

4.1.Сутність і структура економічних потреб суспільства. 4.2.Економічні інтереси, їхня класифікація та взаємодія. 4.1. Сутність і структура економічних...

-

Економічна теорія: Політекономія - Базилевич В. Д. - Показники соціальної ефективності виробництва

Сучасна економічна теорія і світова практика господарювання оцінюють результати функціонування економіки країн двома способами: Економічним зростанням і...

-

Економічна теорія - Чепінога В. Г. - 6.3. Методи державного впливу на ринкову економіку

Економічні функції держави реалізуються через систему методів, які є сукупністю важелів та засобів впливу на певні сфери та явища економічного життя для...

-

Організація і методика економічного аналізу - Косова Т. Д. - 3.4. Аналіз беззбитковості підприємства

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Особливо небезпечним явищем безробіття стало після першої світової війни, коли воно досягло найвищого рівня. Це було пов'язано, насамперед, з світовою...

-

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Система бюджетно-фінансового планування була дійовим засобом визначення і контролю прибутковості фірми. Але їй були властиві істотні недоліки: фінансове...

-

Економічна теорія - Білецька Л. В. - 3. Сутність та основи маркетингу

Теорія маркетингу (англ. marketing від market - ринок, збут) виникла на початку XX ст. у США у зв'язку з проблемою реалізації продукції в умовах відносно...

-

Стратегічний менеджмент - галузь науки управління, що швидко розвивається. Стратегія необхідна фірмі для того, щоб визначити напрямки розвитку. Сам...

-

Планування маркетингу - Овєчкіна О. А. - 3.1. Етапи управління маркетингом та їх характеристика

3.1. Етапи управління маркетингом та їх характеристика Як відомо, процес маркетингу - це впорядкована сукупність стадій і дій з виявлення попиту,...

Економічна теорія управління фірмою - Іванова Н. Ю - Частина 2. Планування і управління прибутком