Бюджетний менеджмент - Панкевич Л. В. - 7.3. Основні засади діяльності суб'єктів фінансового контролю

Одним із важливих завдань Бюджетного кодексу України, ухваленого 2001 року, є встановлення загальних засад організації контролю на всіх стадіях бюджетного

Процесу, визначення основних повноважень органів державної влади та місцевого самоврядування з контролю за дотриманням бюджетного законодавства та встановлення їх відповідальності за бюджетні правопорушення. У Бюджетному кодексі відтворено загальну схему контролю за бюджетними ресурсами у бюджетному процесі.

До прийняття Бюджетного кодексу контроль за дотриманням бюджетного законодавства (бюджетний контроль) регулювався нормами Закону України "Про бюджетну систему України" та іншими спеціальними нормативно-правовими актами. У цьому законі було визначено основні державні установи, уповноважені здійснювати державний бюджетний контроль, їхні функції та окремі методи контролю і звітності. Також було визначено перелік дій, які вважалися порушенням бюджетного законодавства.

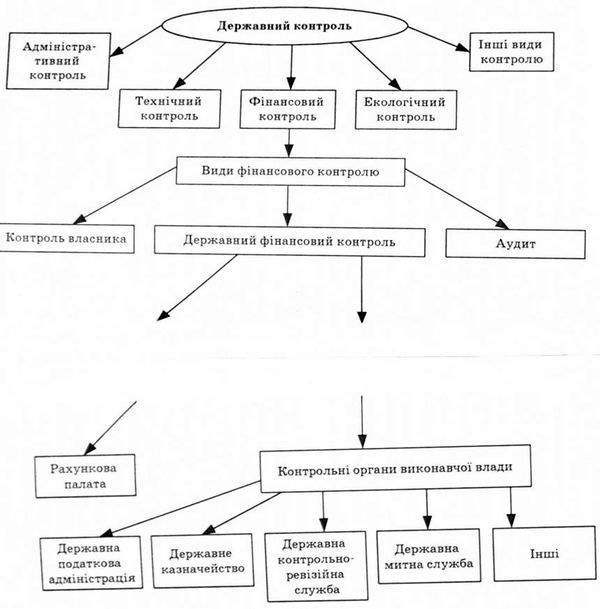

З розвитком законодавчих норм щодо організації контролю у бюджетній сфері створено нові державні інститути: Рахункову палату, Державну податкову адміністрацію, Державне казначейство, Державну контрольно-ревізійну службу. Повноваження цих органів регламентуються низкою спеціальних законів і підзаконних актів, які встановлюють їхній правовий статус у сфері фінансово-бюджетного контролю. Крім того, правову основу контролю посилено з ухваленням окремих указів Президента України, зокрема: "Про заходи щодо підвищення ефективності контрольно-ревізійної роботи" (2000), "Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері" (2001).

Однак матеріали та результати контрольно-ревізійної роботи Рахункової палати та Головного контрольно-ревізійного управління свідчать про збереження негативної тенденції у використанні бюджетних коштів. Незважаючи на наявність правових норм покарань, передбачених у Кримінально-процесуальному кодексі

України, за порушення законів України, які регулюють використання бюджетних коштів або державної власності, стан бюджетно-фінансової дисципліни досі залишається на низькому рівні.

З огляду на це 25 грудня 2001 року ухвалено Указ Президента України "Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері", яким, зокрема, зобов'язано Уряд:

- провести за участю Рахункової палати поглиблений аналіз стану державного фінансового контролю та за його результатами підготувати і внести в установленому порядку до Верховної Ради України пропозиції щодо законодавчого врегулювання питань формування цілісної системи фінансового контролю в державі;

- провести спільно з Національним банком України повну інвентаризацію рахунків розпорядників бюджетних коштів в установах банків і вжити заходів для відкриття таких рахунків винятково в системі органів Державного казначейства України;

- вжити заходів для посилення взаємодії між контрольно-ревізійними підрозділами міністерств, інших центральних органів виконавчої влади та органами Державної контрольно-ревізійної служби і правоохоронними органами;

- підготувати проект закону про державний контроль за дотриманням бюджетного законодавства та відповідальність за бюджетні правопорушення.

Бюджетний кодекс України є першим законодавчим актом України, який встановлює засади створення гармонійної системи державного контролю в бюджетній сфері. На відміну від нормативно-правових актів, що регулюють окремі питання, Бюджетний кодекс є законом, що поєднує і функціонально пов'язує між собою всі стадії бюджетного процесу. Системність цього документа передбачає формування загальних засад функціонування бюджетної системи та ефективний фінансово-бюджетний контроль на всіх стадіях бюджетного процесу в Україні.

У Бюджетному кодексі визначено, що на всіх стадіях бюджетного процесу в Україні здійснюється фінансовий контроль і аудит та оцінка ефективності використання бюджетних коштів (частина 2 статті 19). Важливість цієї статті для організації бюджетного контролю подвійна: по-перше, стаття встановлює, що контроль за дотриманням бюджетного законодавства є не просто одним з елементів або етапів бюджетного процесу. Контроль повинен здійснюватися безперервно впродовж усього бюджетного циклу, на кожному з його етапів. По-друге, у статті 19 наголошується, що обов'язковим складником бюджетного процесу є не лише контроль за дотриманням бюджетного законодавства. Він містить і контроль та оцінку ефективності використання бюджетних коштів. Отже, така правова норма наголошує на програмно-цільовій спрямованості бюджетної системи, яку передбачає Бюджетний кодекс.

Найважливішими законодавчими положеннями Бюджетного кодексу щодо встановлення контролю над бюджетними ресурсами на стадіях бюджетного процесу є:

- загальні засади управління бюджетним процесом, які встановлює Бюджетний кодекс, сприяють вирішенню проблем організації фінансово-бюджетного контролю;

- Бюджетним кодексом також закріплюються важливі засади, що регулюють відповідальність за порушення бюджетного законодавства.

Бюджетний контроль як невід'ємний і вкрай важливий складник бюджетної системи та бюджетного процесу визначено відразу, в преамбулі до Бюджетного кодексу.

Для чіткого та однозначного виконання контрольних функцій визначаються ключові бюджетні терміни та поняття (стаття 2).

У Бюджетному кодексі визначено важливі принципи функціонування бюджетної системи, які можуть стати основою побудови гармонійної системи бюджетного контролю. Важливими є принцип відповідальності учасників бюджетного процесу, принцип цільового використання бюджетних коштів та принцип публічності Й прозорості бюджетних рішень на державному та місцевому рівнях (стаття 7).

Надзвичайно важливим і новим елементом побудови системи бюджетного контролю є закріплений у Бюджетному кодексі (у зазначеній вище статті) принцип ефективності використання бюджетних коштів. Згідно з цим принципом, рішення про використання бюджетних коштів під час складання та виконання бюджетів повинні ухвалюватися з метою досягнення певних запланованих результатів із залученням мінімального обсягу коштів або досягнення максимальних результатів для використання визначеного бюджетом обсягу коштів. Саме цей принцип є підставою для втілення в Україні програмно-цільового методу складання бюджету і, відповідно до нього, системи контролю за ефективністю бюджетного процесу.

Серед важливих принципів функціонування бюджетної системи у зазначеній вище статті визначено принцип самостійності. Він дає змогу чіткіше встановити і, відповідно, контролювати відповідальність за бюджетні рішення, що ухвалюються на різних рівнях влади в Україні, а також чіткіше сформувати систему міжбюджетних відносин і відповідного контролю (контрольних функцій органів влади щодо бюджетних рішень, які ухвалюються на інших рівнях влади).

Водночас принцип єдності бюджетної системи України, згідно з Бюджетним кодексом, потребує застосування в Україні єдиного порядку виконання бюджетів і ведення бухгалтерського обліку та звітності, що також є необхідною умовою для нормального функціонування системи бюджетного контролю.

Основні положення Кодексу щодо питань державного фінансового контролю викладено в статті 26 "Аудит та фінансовий контроль", у якій визначено:

- функції та завдання фінансового контролю на всіх стадіях його здійснення та на всіх стадіях бюджетного процесу (частина 1). Ця норма містить, зокрема, елемент контролю над ефективністю використання бюджетних коштів (пункт 2);

- внутрішній і зовнішній контроль, а також установи, відповідальні за здійснення кожного з цих видів контролю;

- основні засади внутрішнього контролю в межах бюджетних установ (частина 2);

- відповідальних за здійснення зовнішнього контролю: Рахункову палату та контрольно-ревізійну службу України. Щодо визначення конкретніших повноважень стаття обмежується посиленням на інші закони України.

Контрольні функції та повноваження головних розпорядників бюджетних коштів передбачено в частині 4 статті 22. Згідно з цією нормою Кодексу, головний розпорядник коштів є ключовим агентом виконання внутрішнього бюджетного контролю і наділений у цій сфері відповідними обов'язками та повноваженнями. Розпорядник бюджетних коштів (стаття 22):

- розробляє план своєї діяльності відповідно до завдань і функцій, визначених нормативно-правовими актами, та враховуючи необхідність досягнення конкретних результатів за рахунок бюджетних коштів;

- забезпечує управління бюджетними асигнуваннями;

- затверджує кошториси розпорядників бюджетних коштів нижчого рівня;

- здійснює внутрішній контроль над повнотою надходжень і витрачанням коштів розпорядниками нижчих рівнів;

- одержує звіти про використання коштів від розпорядників бюджетних коштів нижчого рівня.

У статті 22 визначено також широкі повноваження головних розпорядників коштів у забезпеченні ефективності управління бюджетними коштами.

Для організації системи бюджетного контролю важливе значення мають положення Кодексу про визначення стадій проходження бюджетних коштів від затвердження бюджетних призначень, розподілу та доведення бюджетних асигнувань, прийняття бюджетних і фінансових зобов'язань до отримання товарів і послуг та здійснення платежу з бюджетних рахунків (статті 23, 24).

У Бюджетному кодексі встановлено, що "будь-які бюджетні зобов'язання та платежі з бюджету можна здійснювати лише за наявності відповідного бюджетного призначення".

Бюджетний контроль на етапі виконання бюджету відбувається відповідно до норм, викладених у статтях 50 та 61. Зокрема казначейство контролює відповідність затвердженого бюджетного розпису щодо головних розпорядників коштів бюджетним асигнуванням, що є підставою для затвердження кошторисів. Оскільки кошторис є основним плановим документом бюджетної установи, то на розпорядників бюджетних коштів покладається відповідальність за управління бюджетними асигнуваннями і здійснення контролю за виконанням процедур та вимог, встановлених цим Кодексом, а саме: отримання доходів і здійснення видатків, визначення обсягу і спрямування коштів для виконання своїх функцій та досягнення цілей, визначених на бюджетний період відповідно до бюджетних призначень. Будь-які зобов'язання, взяті фізичними та юридичними особами, щодо коштів Державного бюджету України контролюються на відповідність бюджетним асигнуванням або на предмет перевищення повноважень, встановлених Кодексом і Законом про Державний бюджет України. Витрати на покриття таких зобов'язань здійснюватися не можуть (стаття 51) [7].

Схожі статті

-

Бюджетний менеджмент - Панкевич Л. В. - 5.1.2. Сутність, завдання та функції бюджетного обліку

Система обліку включає: бухгалтерський, управлінський, бюджетний облік, які грунтуються на єдиній теоретичній та інформаційній базі, відрізняючись за...

-

Бюджетний менеджмент - Панкевич Л. В. - 1.1. Сутність бюджетного менеджменту

1.1. Сутність бюджетного менеджменту Термін "бюджет" походить від норманського (старофранцузького) слова Bougette (шкіряна сумка, портфель). В епоху...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1. Поняття та принципи виконання бюджету

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 4. Виконання бюджету

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

-

Статтею б Бюджетного кодексу України визначено структуру бюджетної системи України, яка складається з бюджетів сіл, селищ, міст та їх об'єднань, бюджетів...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.2. Бюджетна класифікація

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.1.1. Розпис доходів і видатків

4.1. Поняття та принципи виконання бюджету Виконання бюджету - це третя стадія бюджетного процесу, що означає забезпечення надходження запланованих...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 1. Поняття бюджетного менеджменту та його складові

1.1. Сутність бюджетного менеджменту Термін "бюджет" походить від норманського (старофранцузького) слова Bougette (шкіряна сумка, портфель). В епоху...

-

Бюджетний менеджмент - Панкевич Л. В. - 7.2. Система фінансового контролю

Методологічна суть фінансового контролю як поняття зводиться до процесу вивчення, порівняння, виявлення, фіксації природи господарських операцій, їх...

-

Бюджетний менеджмент - Панкевич Л. В. - Контроль за достовірністю звітів

Складанню річного звіту про виконання бюджетів має передувати обов'язкова інвентаризація активів, зобов'язань, включно з обліком на позабалансових...

-

Бюджетний менеджмент - Панкевич Л. В. - 2.1. Зміст і структура бюджетного процесу

2.1. Зміст і структура бюджетного процесу Процес складання державного та місцевих бюджетів досить тривалий і складний. У ході бюджетного процесу...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2.2. Порядок виконання бюджетів за доходами

4.2.1. Бюджетна класифікація за доходами За бюджетною класифікацією, затвердженою наказом Міністерства фінансів за № 604 від 27 грудня 2001 року зі...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2.1. Бюджетна класифікація за доходами

4.2.1. Бюджетна класифікація за доходами За бюджетною класифікацією, затвердженою наказом Міністерства фінансів за № 604 від 27 грудня 2001 року зі...

-

Бюджетний менеджмент - Панкевич Л. В. - 4.2. Виконання бюджетів за доходами в Україні

4.2.1. Бюджетна класифікація за доходами За бюджетною класифікацією, затвердженою наказом Міністерства фінансів за № 604 від 27 грудня 2001 року зі...

-

Бюджетний менеджмент - Панкевич Л. В. - Державне казначейство України

Державне казначейство України є урядовим органом державного управління, що діє у складі Міністерства фінансів і йому підпорядковується, та є учасником...

-

Бюджетний менеджмент - Панкевич Л. В. - Органи нефінансового профілю

До них належать: Міністерство фінансів України (далі МФУ) та місцеві фінансові органи, Державна Контрольно-ревізійна служба України (далі ДКРСУ),...

-

Бюджетний менеджмент - Панкевич Л. В. - Органи оперативного управління бюджетом

До них належать: Міністерство фінансів України (далі МФУ) та місцеві фінансові органи, Державна Контрольно-ревізійна служба України (далі ДКРСУ),...

-

Бюджетний менеджмент - Панкевич Л. В. - 2.2. Поняття та суть бюджетного календаря

2.1. Зміст і структура бюджетного процесу Процес складання державного та місцевих бюджетів досить тривалий і складний. У ході бюджетного процесу...

-

Удосконалення організаційних форм функціонування органів Державного казначейства, впровадження або вдосконалення нових казначейських процедур і...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 2. Бюджетний процес та його учасники

2.1. Зміст і структура бюджетного процесу Процес складання державного та місцевих бюджетів досить тривалий і складний. У ході бюджетного процесу...

-

7.1. Суть і значення бюджетного контролю у фінансовій системі України Реформування економічних відносин у напрямку ринкових перетворень в Україні охоплює...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 7. Контроль за виконанням бюджету

7.1. Суть і значення бюджетного контролю у фінансовій системі України Реформування економічних відносин у напрямку ринкових перетворень в Україні охоплює...

-

Бюджетний менеджмент - Панкевич Л. В. - 6.2. Контроль у системі бюджетного обліку

Внутрішній казначейський контроль - це сукупність процедур, що забезпечують достовірність та повноту інформації, яка передається керівництву Державного...

-

Розглядаючи особливості касового обслуговування бюджету за видатками, варто зазначити, що на перших етапах впровадження казначейських функцій Державне...

-

Бюджетний менеджмент - Панкевич Л. В. - 1.3. Складові бюджетного менеджменту

Систему управління бюджетом Можна вважати комбінацією двох елементів: органів управління та етапів і методів управлінської діяльності в бюджетному...

-

Бюджетний менеджмент - Панкевич Л. В. - 3.1. Сутність бюджетного планування

3.1. Сутність бюджетного планування У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових...

-

Бюджетний менеджмент - Панкевич Л. В. - Розділ 3. Бюджетне планування

3.1. Сутність бюджетного планування У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових...

-

Бюджетний менеджмент - Панкевич Л. В. - 3.2. Організація бюджетного планування

3.1. Сутність бюджетного планування У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових...

-

Бюджетний менеджмент - Панкевич Л. В. - 1.2. Система управління бюджетом

Систему управління бюджетом Можна вважати комбінацією двох елементів: органів управління та етапів і методів управлінської діяльності в бюджетному...

-

Процедура планування та виконання місцевих бюджетів до 2001 року не змінювалася ще з часів Радянського Союзу. Наприклад, обсяги видатків, а відповідно, і...

Бюджетний менеджмент - Панкевич Л. В. - 7.3. Основні засади діяльності суб'єктів фінансового контролю