Бюджетний менеджмент - Клець Л. Є. - Зупинення операцій з бюджетними коштами

З метою реалізації статті 120 Бюджетного кодексу України Кабінет Міністрів України прийняв постанову № 1627 від 28 жовтня 2002 року "Про механізм зупинення операцій з бюджетними коштами".

Операції з бюджетними коштами зупиняються у разі виявлення бюджетного правопорушення органами, визначеними у статті 118 Бюджетного кодексу України, а саме: Міністерством фінансів України, Державним казначейством України, органами Державної контрольно-ревізійної служби України, місцевими фінансовими органами, головами виконавчих органів міських міст районного значення, селищних та сільських рад і головними розпорядниками бюджетних коштів у межах своєї компетенції. Крім зупинення операцій з бюджетними коштами до правопорушників можуть застосовуватися адміністративні стягнення з відшкодуванням заподіяної таким правопорушенням матеріальної шкоди в порядку, встановленому законом.

Зупинення операцій З бюджетними коштами полягає у зупиненні будь-яких операцій із здійснення платежів з рахунку порушника бюджетного законодавства.

Механізм зупинення операцій з бюджетними коштами визначається Кабінетом Міністрів України. Термін зупинення операцій - до 30 днів.

Порядок зупинення операцій з бюджетними коштами визначений наказом Державного казначейства України № 213 від 18 листопада 2002 року. Цей Порядок застосовується до розпорядників та одержувачів бюджетних коштів у разі виявлення бюджетних правопорушень стосовно недотримання порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету.

При виявленні правопорушення складається протокол або акт ревізії, на підставі яких уповноважений орган приймає рішення у формі розпорядження про зупинення операцій з бюджетними коштами (додатки К, Л).

Зупиненню підлягають усі операції з бюджетними коштами на рахунках розпорядників та/або одержувачів бюджетних коштів, за винятком:

- сплати податків і зборів (обов'язкових платежів), інших платежів до бюджетів і державних цільових фондів (у тому числі пені, фінансові санкції);

- виконання рішень органів, яким відповідно до закону надано право стягнення коштів;

- операцій із здійснення видатків, які передбачені за кодами економічної класифікації видатків 1110 (у тому числі 1111, 1112, 1113), 1120, 1340 (у тому числі 1341, 1342, 1343).

Розпорядження про зупинення операцій з бюджетними коштами складається у чотирьох примірниках, які мають однакову юридичну силу і надсилаються протягом 2 робочих днів з дати його реєстрації уповноваженим органом. Механізм зупинення бюджетних асигнувань правопорушнику розглянуто на рисунку 52.

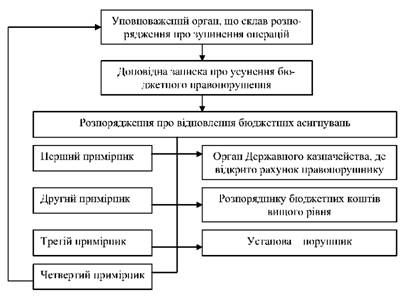

Операції за рахунками розпорядників та/або одержувачів бюджетних коштів відновлюються на підставі розпорядження уповноваженого органу про відновлення операцій з бюджетними коштами (додаток М) після закінчення терміну, зазначеного в розпорядженні про зупинення операцій, або відповідно до статті 120 Бюджетного кодексу України (30 днів). Механізм відновлення асигнувань подано на рисунку 53.

Відновлення операцій на рахунках правопорушника органи Державного казначейства здійснюють не пізніше наступного дня з дати одержання відповідного розпорядження, корінець якого не пізніше наступного робочого дня після відновлення операцій з бюджетними коштами направляється до відповідного уповноваженого органу.

Рисунок 53 - Механізм відновлення зупинених операцій з бюджетними коштами

Бюджетним правопорушенням визнається також нецільове використання бюджетних коштів. Відповідно до законодавства може в цьому випадку прийматися рішення про зупинення операцій з бюджетними коштами.

Порядок накладення стягнення за бюджетні правопорушення визначено статтею 124 Бюджетного кодексу, згідно з якою:

- стягнення за бюджетні правопорушення накладаються за рішенням Міністра фінансів України, керівника органу Державного казначейства України, керівника органу Державної контрольно-ревізійної служби України, Міністра фінансів Автономної Республіки Крим, керівника місцевого фінансового органу, голови виконавчого органу міської міста районного значення, селищної та сільської ради;

- рішення про накладення стягнення за бюджетне правопорушення приймається вищеназваними особами на підставі протоколу про бюджетне правопорушення або акта ревізії та доданих до нього документів.

Форма, порядок складання та передачі за належністю Протоколу про бюджетне правопорушення встановлено наказом Міністерства фінансів України № 129 від 26 грудня 2002 року.

Згідно з цим документом: "Протокол про бюджетне правопорушення (далі - Протокол) - це документ, яким засвідчується факт недотримання учасниками бюджетного процесу установленого Бюджетним кодексом України та іншими нормативно-правовими актами порядку складання, розгляду, затвердження, унесення змін, виконання бюджету чи звіту про виконання бюджету".

Протокол (додаток Н):

1) складається особами, що уповноважені здійснювати контроль та проводити перевірки дотримання порядку складання, розгляду, затвердження, унесення змін, виконання бюджету чи звіту про виконання бюджету;

2) оформляється уповноваженою особою на підставі довідок, що складені за результатами проведених перевірок і засвідчують факт бюджетного правопорушення, та матеріалів звітності, за аналізом яких виявлені бюджетні правопорушення;

3) складається у чотирьох примірниках - один оригінал і три копії, які спрямовуються:

- оригінал - органу, керівник якого має право накладати стягнення за бюджетні правопорушення;

- одна копія Протоколу залишається органу, посадова особа якого склала Протокол;

- друга копія Протоколу надається керівнику органу, установи, організації, підприємства, де вчинене бюджетне правопорушення;

- третя копія Протоколу надсилається до відома органу вищого рівня учасника бюджетного процесу, де вчинене бюджетне правопорушення.

У разі складання акта ревізії Протокол не оформляється. Рішення про зупинення операцій з бюджетними коштами може бути оскаржене в порядку, визначеному статтею 125 Бюджетного кодексу України, а саме - в органі, що його виніс, або в суді протягом 10 днів з дня його винесення, якщо інше не передбачено законом.

Особи, винні у порушенні бюджетного законодавства несуть згідно із законодавством України відповідальність:

- цивільну;

- дисциплінарну;

- адміністративну;

- кримінальну.

Бюджетне правопорушення, вчинене розпорядником чи одержувачем бюджетних коштів, може бути підставою для притягнення до відповідальності згідно з законом його керівника чи інших відповідальних посадових осіб, залежно від характеру вчинених ними діянь.

З часу видання Указу Президента України № 1251/2001 від 25 грудня 2001 року "Про зміцнення фінансової дисципліни та запобігання порушень у бюджетній сфері" багато зроблено для створення дійового механізму протидії правопорушенням та зловживанням у бюджетній сфері, а саме:

- розроблені стандарти контролю за використанням бюджетних коштів, державного та комунального майна;

- впроваджене казначейське обслуговування місцевих бюджетів;

- встановлені у бюджетних установах уніфіковані та інтегровані комп'ютерні програми складання звітності;

- кошти Пенсійного фонду консолідовані на єдиному казначейському рахунку Державного казначейства України;

- впроваджено основні принципи управління фінансовою системою;

- посилена координація роботи фінансово-фіскальних органів;

- внесено зміни та доповнення до законів України, що регулюють питання закупівлі товарів, робіт та послуг за державні кошти та встановлено відповідальність за порушення цього законодавства.

Незважаючи на багаточисельні конкретні дії щодо запобігання правопорушень, фінансова дисципліна учасників бюджетного процесу потребує подальшого зміцнення, а система відповідальності за правопорушення - подальшого вдосконалення. Першим кроком в цьому напрямі має бути прийняття законодавства про державний контроль за дотриманням бюджетного законодавства та відповідальність за бюджетні правопорушення.

Схожі статті

-

Бюджетний менеджмент - Клець Л. Є. - 9.8. Відповідальність за бюджетні правопорушення

У Бюджетному кодексі крім контрольних повноважень окремих органів влади встановлено відповідальність за виявлені бюджетні правопорушення учасникам...

-

Бюджетний менеджмент - Клець Л. Є. - 6.4. Касове виконання видаткової частини бюджету

Відомі два методи здійснення видатків Державного бюджету: - відкриття кредитів; - перерахування коштів з рахунків бюджету на рахунки головних...

-

Бюджетний менеджмент - Клець Л. Є. - Призупинення бюджетних асигнувань

У Бюджетному кодексі крім контрольних повноважень окремих органів влади встановлено відповідальність за виявлені бюджетні правопорушення учасникам...

-

Кабінет Міністрів України відповідно до статті 115 Конституції України і статті 47 Бюджетного кодексу забезпечує і відповідає за виконання Державного...

-

Бюджетне фінансове зобов'язання - це зобов'язання розпорядника або одержувача бюджетних коштів сплатити кошти за будь-яке здійснене відповідно до...

-

Видатки Державного бюджету здійснюються на основі Річного розпису асигнувань, Що складається за головними розпорядниками і доводиться до них органами...

-

Бюджетний менеджмент - Клець Л. Є. - 2.4. Розпорядники бюджетних коштів

До учасників бюджетного процесу належать органи та посадові особи, наділені бюджетними повноваженнями, тобто правами та обов'язками в сфері бюджетних...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 7 . ОБЛІК ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ

7.1. Організація обліку виконання бюджету 7.2. План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів 7.3. Бухгалтерський облік...

-

Бюджетний менеджмент - Клець Л. Є. - 9.6. Організація бюджетного контролю у системі казначейства

Вирішення питань ефективного управління державними коштами, необхідності чіткого та своєчасного контролю за процесом виконання бюджету в умовах...

-

Бюджетний менеджмент - Клець Л. Є. - 9.2. Органи державного фінансового контролю в Україні

Державний фінансовий контроль реалізується через систему органів державного фінансового контролю, яка: - по-перше, є елементом загальної структури...

-

Бюджетний менеджмент - Клець Л. Є. - 5.1. Організаційні основи виконання Державного бюджету України

5.1. Організаційні основи виконання Державного бюджету України 5.2. Розпис Державного бюджету України 5.3. Бюджетна класифікація 5.4. Касове виконання...

-

Бюджетний менеджмент - Клець Л. Є. - Характеристика класів Плану рахунків

Перший клас Плану рахунків визначає активи бюджетів. Цей клас включає: кореспондентський рахунок Державного казначейства в НБУ (розділ 11); кошти...

-

Бюджетний менеджмент - Клець Л. Є. - 7.1. Організація обліку виконання бюджету

7.1. Організація обліку виконання бюджету 7.2. План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів 7.3. Бухгалтерський облік...

-

5.1. Організаційні основи виконання Державного бюджету України 5.2. Розпис Державного бюджету України 5.3. Бюджетна класифікація 5.4. Касове виконання...

-

Розпорядники бюджетних коштів, які отримують для здійснення програм та заходів бюджетні асигнування, за обсягом наданих прав поділяються на: - головних...

-

Єдині правила ведення бухгалтерського обліку виконання Державного бюджету України встановлює Державне казначейство України. Облік виконання органами...

-

Бюджетний менеджмент - Клець Л. Є. - 5.4. Касове виконання бюджету

Касове обслуговування бюджету держави є самостійною сферою процесу виконання бюджету. Під касовим обслуговуванням бюджету розуміють: - організацію і...

-

В Україні основним державним органом, який здійснює наступний контроль за використанням бюджетних коштів, є Державна контрольно-ревізійна служба України...

-

Бюджетний менеджмент - Клець Л. Є. - 3 стадія - взяття бюджетних зобов'язань

Видатки Державного бюджету здійснюються на основі Річного розпису асигнувань, Що складається за головними розпорядниками і доводиться до них органами...

-

Бюджетний менеджмент - Клець Л. Є. - Функції Державного казначейства

У Положенні про Державне казначейство України №1232 відповідно до покладених на нього завдань визначені Основні функції Казначейства : 1) здійснює...

-

Виконання видаткової частини бюджету - це здійснення протягом бюджетного року асигнувань програм та заходів відповідно до закону України "Про Державний...

-

Бюджетний менеджмент - Клець Л. Є. - 6.3. Стадії виконання Державного бюджету за видатками

Виконання видаткової частини бюджету - це здійснення протягом бюджетного року асигнувань програм та заходів відповідно до закону України "Про Державний...

-

Бюджетний менеджмент - Клець Л. Є. - ВСТУП

Україна як суверенна держава обрала шлях ринкових та демократичних перетворень, поступової інтеграції в Європейське співтовариство. Усе це вимагає нових...

-

1. Одержання готівки на виплату заробітної плати, стипендії, допомоги, видатків на службові відрядження. Розпорядники та одержувачі бюджетних коштів...

-

1. Одержання готівки на виплату заробітної плати, стипендії, допомоги, видатків на службові відрядження. Розпорядники та одержувачі бюджетних коштів...

-

Бюджетний менеджмент - Клець Л. Є. - Центральний апарат Міністерства фінансів

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Правова регламентація діяльності Міністерства фінансів України

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Порядок безготівкового здійснення платежів

1. Органи Державного казначейства здійснюють платежі з реєстраційних та спеціальних реєстраційних рахунків, відкритих в органах казначейства....

-

Бюджетний менеджмент - Клець Л. Є. - Формування бюджетних програм

Бюджетна програма має декілька складових елементів, що наведені на рисунку 24. 1. Найважливішим елементом формування бюджетної програми є визначення...

-

Розпорядники бюджетних коштів: - здійснюють контроль за фактичним отриманням придбаних товарів (звіряють замовлення, перевіряють та порівнюють з...

Бюджетний менеджмент - Клець Л. Є. - Зупинення операцій з бюджетними коштами