Бюджетний менеджмент - Клець Л. Є. - Призупинення бюджетних асигнувань

У Бюджетному кодексі крім контрольних повноважень окремих органів влади встановлено відповідальність за виявлені бюджетні правопорушення учасникам бюджетного процесу.

Бюджетним правопорушенням Визнається недотримання учасником бюджетного процесу встановленого Бюджетним кодексом та іншими нормативно-правовими актами порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету.

Бюджетне правопорушення, вчинене розпорядником чи одержувачем бюджетних коштів, може бути підставою для вжиття наступних заходів:

1) призупинення бюджетних асигнувань;

2) зупинення операцій з бюджетними коштами;

3) накладання стягнень.

Призупинення бюджетних асигнувань

Відповідно до статті 117 Бюджетного кодексу Міністерство фінансів України, Державне казначейство України, Державна контрольно-ревізійна служба України, місцеві фінансові органи, голови виконавчих органів міських міст районного значення, селищних та сільських рад, головні розпорядники бюджетних коштів у межах своїх повноважень можуть призупиняти бюджетні асигнування, тобто повноваження на взяття бюджетного зобов'язання, у разі:

- несвоєчасного і неповного подання звітності про виконання бюджету;

- невиконання вимог щодо бухгалтерського обліку, складання звітності та внутрішнього фінансового контролю за бюджетними коштами і недотримання порядку перерахування цих коштів;

- подання недостовірних звітів та інформації про виконання бюджету;

- порушення розпорядниками бюджетних коштів вимог щодо прийняття ними бюджетних зобов'язань;

- нецільового використання бюджетних коштів.

Порядок призупинення бюджетних асигнувань Затверджено наказом Міністерства фінансів України № 319 від 15 травня 2002 року, згідно з яким:

1) Рішення про призупинення бюджетних асигнувань у вигляді розпорядження (додаток Е) приймає Міністр фінансів України на підставі протоколу про бюджетне правопорушення або акта ревізії та доданих до нього документів.

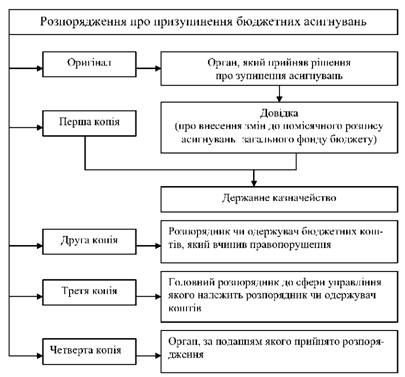

Розпорядження про зупинення бюджетних асигнувань складається у п'яти примірниках - один оригінал і чотири копії, спрямування яких відображено на рисунку 50.

2) Бюджетні асигнування призупиняються з 1-го числа місяця, наступного за датою прийняття розпорядження про призупинення бюджетних асигнувань, на термін від одного місяця до трьох у межах поточного бюджетного періоду в обсязі, що дорівнює 50 відсоткам асигнувань, затверджених у плані асигнувань розпорядника бюджетних коштів за скороченою економічною класифікацією видатків бюджету на цей період, за винятком асигнувань на оплату праці (1110), нарахування на заробітну плату (1120) та трансфертів населенню (1340).

3) Пропозиції щодо призупинення бюджетних асигнувань, які підписує керівник органу, що встановив бюджетне правопорушення, або особа, що його заміщає, повинні містити назву відповідної бюджетної програми (тимчасової класифікації видатків місцевих бюджетів), за якими пропонується призупинити бюджетні асигнування. Разом з пропозиціями необхідно подати копію плану асигнувань розпорядника бюджетних коштів, яким вчинено бюджетне правопорушення, та копії довідок про внесення змін до нього.

Рисунок 50 - Органи, яким надаються примірники розпорядження про призупинення бюджетних асигнувань

Відновлення дії бюджетних асигнувань Здійснюється у наступному порядку:

1) Розпорядник чи одержувач коштів, якому були призупинені бюджетні асигнування, подає відповідному органу інформацію про усунення бюджетного правопорушення та копії документів, що її підтверджують.

2) Міністр фінансів аналізує надану інформацію та приймає рішення про відновлення дії бюджетних асигнувань, яке оформляється у вигляді розпорядження про відновлення дії бюджетних асигнувань (додаток Ж).

Розпорядження складається у чотирьох примірниках - один оригінал і три копії, спрямування яких наведено на рисунку 51.

Рисунок 51 - Розподілення примірників розпоряджень про відновлення призупинених бюджетних асигнувань

3) Відповідальний розпорядник на підставі розпорядження вносить зміни до помісячного плану асигнувань з 1-го числа місяця, наступного за датою прийняття цього розпорядження.

Нецільове використання коштів вважається бюджетним правопорушенням, яке відображається в протоколі або в акті ревізії (перевірки), складеному контролюючим органом. Примірник цього документа разом з довідкою відповідного контролюючого органу щодо бюджетного правопорушення надається Міністерству фінансів (місцевому фінансовому органу).

Нецільовим використанням бюджетних коштів Є витрачання їх на цілі, що не відповідають бюджетним призначенням, установленим Законом України "Про Державний бюджет України" або рішенням про місцевий бюджет, виділеним бюджетним асигнуванням чи кошторису.

У разі встановлення факту нецільового використання бюджетних коштів приймається рішення про зменшення бюджетних призначень та призупинення бюджетних асигнувань в обсязі, що передбачений для зменшення бюджетних призначень. Зменшення бюджетних призначень головним розпорядникам бюджетних коштів у разі нецільового використання бюджетних коштів у 2005 році згідно з постановою Кабінету Міністрів України № 47 від 15 січня 2005 року здійснюється у порядку, встановленому постановою Кабінету Міністрів України № 112 від 4 лютого 2004 року.

Схожі статті

-

Бюджетний менеджмент - Клець Л. Є. - 9.8. Відповідальність за бюджетні правопорушення

У Бюджетному кодексі крім контрольних повноважень окремих органів влади встановлено відповідальність за виявлені бюджетні правопорушення учасникам...

-

Бюджетний менеджмент - Клець Л. Є. - 3 стадія - взяття бюджетних зобов'язань

Видатки Державного бюджету здійснюються на основі Річного розпису асигнувань, Що складається за головними розпорядниками і доводиться до них органами...

-

Видатки Державного бюджету здійснюються на основі Річного розпису асигнувань, Що складається за головними розпорядниками і доводиться до них органами...

-

Бюджетний менеджмент - Клець Л. Є. - 6.4. Касове виконання видаткової частини бюджету

Відомі два методи здійснення видатків Державного бюджету: - відкриття кредитів; - перерахування коштів з рахунків бюджету на рахунки головних...

-

Бюджетний менеджмент - Клець Л. Є. - 6.3. Стадії виконання Державного бюджету за видатками

Виконання видаткової частини бюджету - це здійснення протягом бюджетного року асигнувань програм та заходів відповідно до закону України "Про Державний...

-

Кабінет Міністрів України відповідно до статті 115 Конституції України і статті 47 Бюджетного кодексу забезпечує і відповідає за виконання Державного...

-

Виконання видаткової частини бюджету - це здійснення протягом бюджетного року асигнувань програм та заходів відповідно до закону України "Про Державний...

-

Бюджетний менеджмент - Клець Л. Є. - 9.2. Органи державного фінансового контролю в Україні

Державний фінансовий контроль реалізується через систему органів державного фінансового контролю, яка: - по-перше, є елементом загальної структури...

-

Бюджетний менеджмент - Клець Л. Є. - 2.4. Розпорядники бюджетних коштів

До учасників бюджетного процесу належать органи та посадові особи, наділені бюджетними повноваженнями, тобто правами та обов'язками в сфері бюджетних...

-

Бюджетний менеджмент - Клець Л. Є. - 2.3. Учасники бюджетного процесу

У бюджетному процесі на всіх його стадіях задіяні учасники бюджетного процесу, а саме - посадові особи та органи, які наділені бюджетними повноваженнями,...

-

Бюджетний менеджмент - Клець Л. Є. - Функціональна характеристика міського фінансового відділу

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Центральний апарат Міністерства фінансів

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Правова регламентація діяльності Міністерства фінансів України

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Витрати Державного бюджету здійснюються на основі Річного розпису асигнувань Державного бюджету, тому доцільно розглянути порядок його складання. Розпис...

-

Бюджетний менеджмент - Клець Л. Є. - 5.1. Організаційні основи виконання Державного бюджету України

5.1. Організаційні основи виконання Державного бюджету України 5.2. Розпис Державного бюджету України 5.3. Бюджетна класифікація 5.4. Касове виконання...

-

Бюджетний менеджмент - Клець Л. Є. - 9.6. Організація бюджетного контролю у системі казначейства

Вирішення питань ефективного управління державними коштами, необхідності чіткого та своєчасного контролю за процесом виконання бюджету в умовах...

-

В Україні основним державним органом, який здійснює наступний контроль за використанням бюджетних коштів, є Державна контрольно-ревізійна служба України...

-

5.1. Організаційні основи виконання Державного бюджету України 5.2. Розпис Державного бюджету України 5.3. Бюджетна класифікація 5.4. Касове виконання...

-

Бюджетний менеджмент - Клець Л. Є. - Квартальні фінансові звіти про виконання кошторисів

Установи та організації, які утримуються за рахунок коштів державного бюджету (місцевого бюджету), квартальні фінансові звіти про виконання кошторисів...

-

Бюджетне фінансове зобов'язання - це зобов'язання розпорядника або одержувача бюджетних коштів сплатити кошти за будь-яке здійснене відповідно до...

-

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Структура міського фінансового відділу

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - ВСТУП

Україна як суверенна держава обрала шлях ринкових та демократичних перетворень, поступової інтеграції в Європейське співтовариство. Усе це вимагає нових...

-

Бюджетний менеджмент - Клець Л. Є. - 3.3. Державне казначейство України

Перш ніж звернутися до сучасних проблем функціонування інституту казначейства, доцільно розглянути історичні аспекти його виникнення та розвитку. Існує...

-

Бюджетний менеджмент - Клець Л. Є. - Організаційні заходи складання проекту Державного бюджету

Порядок розгляду та прийняття Державного бюджету на наступний фінансовий рік регламентовано положеннями розділу II Бюджетного кодексу та розділу 9...

-

Під формою фінансового контролю розуміють конкретне вираження й організацію контрольних дій відповідно до основних стадій бюджетного процесу. За формою...

-

Бюджетний менеджмент - Клець Л. Є. - 5.4. Касове виконання бюджету

Касове обслуговування бюджету держави є самостійною сферою процесу виконання бюджету. Під касовим обслуговуванням бюджету розуміють: - організацію і...

-

Порядок розгляду та прийняття Державного бюджету на наступний фінансовий рік регламентовано положеннями розділу II Бюджетного кодексу та розділу 9...

-

Бюджетний менеджмент - Клець Л. Є. - Характеристика класів Плану рахунків

Перший клас Плану рахунків визначає активи бюджетів. Цей клас включає: кореспондентський рахунок Державного казначейства в НБУ (розділ 11); кошти...

-

Бюджетний менеджмент - Клець Л. Є. - 7.1. Організація обліку виконання бюджету

7.1. Організація обліку виконання бюджету 7.2. План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів 7.3. Бухгалтерський облік...

Бюджетний менеджмент - Клець Л. Є. - Призупинення бюджетних асигнувань