Банківський маркетинг - Лютий І. О. - 7.4. Структура ціни кредитних продуктів

Критерії порівняння та вибору кредитних продуктів поділяються на цінові критерії та нецінові критерії.

Цінові критерії:

- процентна ставка;

- одноразова комісія;

- щомісячна комісія;

- страхові платежі;

- платежі за розрахунково-касове обслуговування;

- штрафні санкції;

- супутні витрати та інші платежі.

Нецінові критерії:

- розмір першого внеску;

- максимальна сума кредиту;

- максимально можливий термін кредитування;

- форма погашення кредиту.

Інструментами порівняння цінових параметрів кредитних продуктів є ефективна процентна ставка або Реальна процентна ставка.

Існує дві точки зору на методику розрахунку ефективної або реальної процентної ставки. Згідно з першою точкою зору:

Ефективна процентна ставка = = Процентна ставка + Одноразові комісії і платежі + + Щомісячні комісії і платежі.

Згідно з другою точкою зору:

Реальна процентна ставка = Процентна ставка + + Одноразові комісії і платежі + Щомісячні комісії і платежі + + Страхові платежі + Супутні платежі.

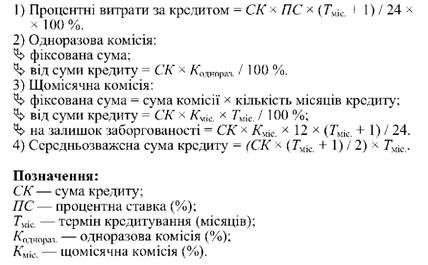

Певні види платежів є елементами наповнення наведених формул і, одночасно, складовими ціни кредитних продуктів комерційних банків. Існують такі Види платежів:

- кредитні платежі: Процентна ставка (річний відсоток, щомісячний відсоток); одноразова комісія (фіксована сума, відсоток від первісної суми кредиту, відсоток від вартості застави); щомісячна комісія (фіксована сума, відсоток від первісної суми кредиту, відсоток від залишку заборгованості за кредитом);

- розрахунково-касові платежі: Відсоток за перерахування грошей з кредитного рахунку (наприклад, на рахунок автосалону); відсоток за зняття грошей з позичкового рахунку (якщо кредит надається готівкою); відсоток за конвертацію (якщо, наприклад, кредит надається у швейцарських франках); відсоток за перерахування сум на погашення кредитної заборгованості (застосовується, зазвичай, під час споживчого кредитування); плата за відкриття кредитного рахунку (використовується під час відкриття кредитних карт) тощо;

- Страхові платежі: Страхування предмету застави; страхування життя позичальника; страхування титулу; страхування відповідальності перед третіми особами; страхування фінансових ризиків;

- Супутні витрати: Оплата нотаріальних послуг; оплата послуг експерта - оцінювача; оплата державних податків і зборів; оплата внесення інформації до державних реєстрів (рухомого і нерухомого майна);

- штрафні санкції: За дострокове погашення кредиту (на розсуд банку); за несвоєчасне погашення позичкової заборгованості або відсотків по кредиту можуть нараховуватись штраф або пеня (записано в договорах), клієнту потрібно звертати на це увагу, особливо коли формується графік погашення (якщо, наприклад, клієнт отримує зарплату 25 числа, а кредит потрібно гасити до 20, необхідно на момент одержання позички обговорити зміну графіка, оскільки у випадку затримки виплати грошей набувають чинності ці штрафні санкції); за невиконання умов кредитного договору (наприклад, клієнт не поінформував банк про зміну місця проживання, відмовився від щорічного страхування майна).

Види витрат клієнта під час одержання та обслуговування споживчих кредитів: Процентні платежі; одноразова комісія; щомісячна комісія; страхові платежі; платежі за розрахунково-касовим обслуговуванням (платежі, про які банки не говорять під час презентації кредитного продукту, але які постають перед клієнтом, коли він отримує кредит); штрафні санкції; супутні витрати тощо.

Види витрат клієнта під час одержання іпотечних кредитів: Відсоток - річний; одноразова комісія - фіксована сума або відсоток від початкової суми кредиту; щомісячна комісія - фіксована сума, відсоток від суми кредиту (використовується найчастіше), відсоток від залишку заборгованості; страховка - майна, життя, титулу; розрахунково-касове обслуговування - за зняття грошей з рахунку, за конвертацію; додаткові витрати - державне мито, пенсійний фонд, оплата нотаріальних послуг, послуг оцінювача та ріелтора; штрафні санкції - за дострокове погашення (на розсуд банку), несвоєчасне погашення тіла та відсотків по кредиту; за невиконання умов кредитного договору.

Види витрат клієнта під час одержання кредитів на покупку автомобіля: Відсоток - річний, інколи - щомісячний; одноразова комісія - фіксована сума або відсоток від початкової суми кредиту; щомісячна комісія - фіксована сума, відсоток від суми кредиту, відсоток від залишку заборгованості; страховка - КАСКО, ОСАГВ (страхування відповідальності перед третіми особами); розрахунково-касове обслуговування - за зняття та перерахування грошей з рахунку (здебільшого, за перерахування, оскільки при кредитуванні нового автомобіля банки зазвичай перераховують гроші на рахунок автосалону); додаткові витрати - державне мито, пенсійний фонд, оплата нотаріальних послуг, реєстрація в ДАІ, транспортний збір, внесення до реєстру рухомого майна; штрафні санкції - за дострокове погашення (на розсуд банку), несвоєчасне погашення тіла та відсотків по кредиту; за невиконання умов кредитного договору.

Види витрат клієнта за користування кредитною карткою: Відсоток - річний або щомісячний; одноразова комісія - відсоток від суми зняття в банкоматах (банку-імітента або банків-конкурентів), торговельних мережах; розрахунково-касове обслуговування - плата за випуск кредитної картки, плата за річне обслуговування картки; штрафні санкції - несвоєчасне погашення тіла та відсотків по кредиту; невиконання умов кредитного договору.

Для того, щоб розрахувати ефективну процентну ставку необхідно знати:

- розмір процентної ставки;

- розмір одноразової комісії і базу її нарахування;

- розмір щомісячної комісії і базу її нарахування;

- розмір страхових і супутніх платежів;

- суму кредиту;

- термін кредиту.

Формула розрахунку ефективної процентної ставки така:

Ефективна процентна ставка = = (Сума процентних, комісійних та інших платежів / / Термін кредиту, років) / / Середньозважена сума кредиту.

Розрахунок елементів формули ефективної процентної ставки:

Ефективна процентна ставка враховує всі витрати позичальника під час одержання та обслуговування кредиту: номінальна процентна ставка + одноразова комісія + щомісячна комісія.

Приклад розрахунку ефективної процентної ставки. Необхідно визначити, яка з двох іпотечних пропозицій банків дешевше. Відомо: сума кредиту - $ 50000; строк - 20 років. Параметри кредиту для двох банків наведені у таблиці 7.3.

Таблиця 7.3.

|

Параметри кредиту |

Банк 1 |

Банк 2 |

|

Процентна ставка, % |

10,5 |

12,5 |

|

Одноразова комісія |

1 % від суми кредиту |

$100 |

|

Щомісячна комісія |

0,1 % від суми кредиту |

- |

Відповідь:

|

Параметри кредиту |

Витрати позичальника, $ | |

|

Банк 1 |

Банк 2 | |

|

Процентні витрати |

52 500 |

62 500 |

|

Одноразова комісія |

500 |

100 |

|

Щомісячна комісія |

12 000 |

- |

|

Разом витрат |

65 000 |

62 600 |

|

Ефективна процентна ставка |

13 % |

12,5 % |

На розмір ефективної процентної ставки можуть впливати такі нецінові параметри кредиту: розмір першого внеску; сума кредиту; термін кредитування.

Схожі статті

-

Банківський маркетинг - Лютий І. О. - 6.6. Продуктовий портфель банків для корпоративних клієнтів

Продуктова політика банків у розрізі корпоративних клієнтів формується за такими Принципами: - надання високоякісного банківського обслуговування за...

-

Для успішного позиціювання на високо конкурентному ринку та збільшення обсягів реалізації продукції, середнім та малим підприємствам необхідна допомога...

-

2.1. Сутність маркетингових досліджень ринку банківських продуктів і послуг Ринкові дослідження (маркетингові дослідження) стали використовуватися...

-

Перед визначенням інструментів дослідження ринку банківських продуктів і послуг, розглянемо необхідні стрижневі поняття. Стан ринку банківських продуктів...

-

Банківський маркетинг - Лютий І. О. - 2.2. Методи аналізу ринку банківських продуктів і послуг

Під Дослідженням ринку банківських продуктів і послуг Розуміється збір, систематизація й аналіз кон'юнктурних показників і кон'юнктуроутворюючих...

-

Основою цього - традиційного - методу є розрахунок одиничних і групових показників конкурентоспроможності, на базі яких визначається інтегральний...

-

Банківський маркетинг - Лютий І. О. - 3.6. Конкурентоспроможність банківських продуктів і послуг

Конкурентоспроможність банківських продуктів і послуг визначається певною кількістю факторів, які можна класифікувати і подати у вигляді таких...

-

Істотним елементом аналізу конкуренції в банківському секторі є оцінка міри впливовості процесів конкуренції на ринок банківських продуктів і послуг....

-

Банківський маркетинг - Лютий І. О. - 2.5. Сегментація ринку банківських продуктів і послуг

Основним завданням банківського маркетингу є аналіз, оцінка та вибір тих сегментів ринку, де: - банк може зайняти значну частку ринку шляхом збільшення...

-

Функція споживчої корисності / Може бути використана для визначення конкурентоспроможності банківського продукту або послуги. Ця функція має вигляд: Де Е...

-

Банківський маркетинг - Лютий І. О. - Розділ 2. Ринок банківських продуктів і послуг

2.1. Сутність маркетингових досліджень ринку банківських продуктів і послуг Ринкові дослідження (маркетингові дослідження) стали використовуватися...

-

Банківський маркетинг - Лютий І. О. - 6.4. Банківські продукти і послуги для фізичних осіб

Сукупність заходів продуктової політики комерційного банку в розрізі фізичних осіб спрямована на забезпечення високої якості обслуговування,...

-

На підставі банківської ліцензії Банки мають право здійснювати такі банківські операції: - приймання вкладів (депозитів) від юридичних і фізичних осіб; -...

-

Банківський маркетинг - Лютий І. О. - 5.4. Реалізація стратегії банківського маркетингу

Реалії активних ринкових перетворень, що, безумовно, прискорюються в Україні, дедалі глибше змінюють усю систему економічних відносин між суб'єктами...

-

Банківський маркетинг - Лютий І. О. - 7.2. Методи ціноутворення

Для визначення оптимального, з позицій попиту та пропозиції, рівня цін, застосовують два Традиційні методи ціноутворення: - Витратний метод Ціноутворення...

-

Банківський маркетинг - Лютий І. О. - Розділ 4. Механізм банківського маркетингу

4.1. Елементи механізму банківського маркетингу Механізм банківського маркетингу - це сукупність елементів макрооточення та мікрооточення комерційного...

-

Банківський маркетинг - Лютий І. О. - 3.1. Еволюція конкуренції в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Банківський маркетинг - Лютий І. О. - 4.1. Елементи механізму банківського маркетингу

4.1. Елементи механізму банківського маркетингу Механізм банківського маркетингу - це сукупність елементів макрооточення та мікрооточення комерційного...

-

Банківська система посідає унікальне місце як у загальній структурі функціонування капіталу, так і в його кругообігу в процесі розширеного відтворення....

-

Банківський маркетинг - Лютий І. О. - 5.2. Стратегічні орієнтири банківської діяльності

Практичний досвід українських банків свідчить, що реалізація стратегічних орієнтирів здійснюється через розробку і впровадження цільових програм, тобто...

-

Банківський маркетинг - Лютий І. О. - 7.3. Формування цін на банківські продукти і послуги

Процес формування ціни на банківські продукти і послуги (рис. 7.4) починається з визначення мети ціноутворення. Мета найчастіше пов'язана із...

-

Банківський маркетинг - Лютий І. О. - Розділ 3. Конкуренція в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Позитивний вплив на використання інноваційного потенціалу банку чинить ефективне використання методів та інструментів управління інноваційним...

-

Банківський маркетинг - Лютий І. О. - 6.8. Інноваційний потенціал комерційного банку

У сучасних умовах інноваційне управління є одним з напрямків стратегічного управління, здійснюваного на вищому рівні банку. Його метою є визначення...

-

Конкуренція в банківській сфері розвивається під впливом факторів зовнішнього оточення комерційних банків, дію яких слід враховувати в процесі розробки...

-

Банківський маркетинг - Лютий І. О. - 3.2. Сутність конкуренції в банківській сфері

Конкуренція Визначається як ринкова ситуація, для якої характерними є такі ознаки: - наявність визначеної кількості покупців і продавців; - існування...

-

Більшість визначень ототожнюють банківський продукт, банківську послугу і банківську операцію. Проте не підлягає сумніву таке: надання послуг не...

-

Банківський маркетинг - Лютий І. О. - Розділ 1. Маркетинг у банківській сфері

1.1. Сутність банківського маркетингу Актуальність реалізації маркетингу в банківському секторі України має виняткове значення в період розвитку...

-

Банківський маркетинг - Лютий І. О. - 6.1. Державна реєстрація та ліцензування банків

6.1. Державна реєстрація та ліцензування банків Необхідною умовою здійснення банківської діяльності є державна реєстрація та отримання банком ліцензії....

-

Банківський маркетинг - Лютий І. О. - Розділ 6. Продуктова політика комерційного банку

6.1. Державна реєстрація та ліцензування банків Необхідною умовою здійснення банківської діяльності є державна реєстрація та отримання банком ліцензії....

Банківський маркетинг - Лютий І. О. - 7.4. Структура ціни кредитних продуктів