Банківський маркетинг - Лютий І. О. - 3.8. Визначення конкурентоспроможності банківських продуктів і послуг шляхом використання функції споживчої корисності

Функція споживчої корисності / Може бути використана для визначення конкурентоспроможності банківського продукту або послуги. Ця функція має вигляд:

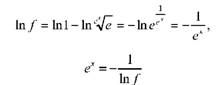

Де Е - основа натурального логарифму;

Х - приведене значення параметру конкурентоспроможності банківського продукту або послуги.

Функція / визначена в інтервалі 0...1,00 і використовується як шкала, що має назву - шкала корисності, - Для оцінки рівнів конкурентоспроможності параметрів об'єктів (банківських продуктів або послуг), що порівнюються.

За допомогою шкали корисності оцінюються параметри конкурентоспроможності банківського продукту або послуги щодо їхньої придатності до використання, або корисності для клієнта. Кожному фактичному значенню функції споживчої корисності надається конкретний економічний зміст, пов'язаний із рівнем конкурентоспроможності продукту або послуги банку.

Значення функції споживчої корисності, яке дорівнює 0, відповідає неприйнятному рівню параметра, при значенні якого продукт або послуга непридатні для виконання необхідних функцій. Значення функції споживчої корисності, яке дорівнює 1,00, відповідає абсолютно бажаному рівню параметру, тобто такому значенню параметру, при якому подальше його вдосконалення недоцільне або неможливе. Проміжні значення функції споживчої корисності та їхня економічна характеристика наведені у таблиці 3.12.

Таблиця 3.12.

Значення функції споживчої корисності (шкала корисності)

|

Значення функції споживчої корисності - вузлові точки |

Характеристика параметра об'єкта |

|

1,00 |

Відповідає найкращому рівню якості, поліпшення якого не має сенсу |

|

1,00...0,80 |

Відмінна якість, що відповідає кращому світовому зразку |

|

0,80...0,63 |

Добра якість, рівень якої вищий за середньосвітовий |

|

0,63 |

Середній рівень якості серед аналогів, існуючих на цьому ринку |

|

0,63...0,37 |

Задовільна якість зразка, яка перевищує мінімально допустимий рівень, але вимагає поліпшення |

|

0,37 |

Мінімально допустимий рівень якості (відповідає граничному рівню рентабельності зразка) |

|

0,37...0,20 |

Незадовільна якість зразка, не відповідає поставленим цілям (наявність збитків від реалізації) |

|

0,20...0...0,00 |

Абсолютно неприйнятна якість |

Для виконання подальших розрахунків і графічних побудов необхідно отримати значення приведеного параметру зразка, які відповідають вузловим точкам шкали корисності (таблиця 3.12). Для цього прологарифмуємо обидві частини рівняння функції споживчої корисності, одержимо:

Повторне логарифмування дозволяє одержати таку залежність:

Із метою забезпечення можливості використання функції споживчої корисності для оцінки параметрів конкурентоспроможності різної розмірності і порядку слід виконати приведення параметрів зразка (банківського продукту або послуги) Р до значень приведеного параметру х функції споживчої корисності. Для цього, за відомими значеннями х і Р, на межах інтервалів функції споживчої корисності будується функція апроксимації і визначаються її параметри (коефіцієнти). Найпростіша функція апроксимації - це лінійна функція вигляду:

Де А і B - коефіцієнти апроксимації.

Процедура оцінки рівня параметру конкурентоспроможності зразка (банківського продукту або послуги) за шкалою (функцією) корисності / містить такі етапи:

1) розрахунок значень приведеного параметру х, які відповідають вузловим точкам шкали корисності /;

2) розрахунок значень параметру Р, які відповідають межам інтервалів шкали корисності / (відповідно до критеріїв, наведених у таблиці 3.12);

3) визначення коефіцієнтів апроксимації за відповідними х і Р;

4) обчислення значення Х для конкретного значення оцінюваного параметру Р;

5) визначення значення функції споживчої корисності / для оцінюваного параметра.

Слід зазначити, що результати порівняльної оцінки конкурентоспроможності різних аналогів банківських продуктів або послуг будуть значно залежати від того, які конкретні значення на шкалі параметрів будуть поставлені у відповідно до меж інтервалів шкали корисності /. Якщо заздалегідь невідомі вимоги цільових сегментів ринку, доцільно дотримуватись таких Правил:

А) за /= 1,00 приймається рівень параметру конкурентоспроможності, який перевищує кращий світовий рівень, або максимально можливий рівень, або рівень, поліпшувати який не має сенсу;

Б) за F = 0,80 приймається кращий світовий рівень, або найкраще значення параметру серед усіх аналогів, що розглядаються;

В) за / = 0,20 приймається найнижчий рівень серед усіх аналогів, що розглядаються;

Г) за /= 0,00 приймається найбільш низький рівень значення параметра конкурентоспроможності продукту або послуги, яке можна собі уявити;

Д) інтервал на шкалі параметрів, який відповідає значенням функції споживчої корисності / = 0,20...0,80, варто рівномірно поділити. При цьому значення параметра Р у точках, які відповідають значенням функції споживчої корисності 0,37 і 0,63 розраховуються шляхом використання рівняння апроксимації:

Критеріями оцінки можуть бути як кількісні, так і якісні параметри конкурентоспроможності банківського продукту або послуги. Оцінку якісних параметрів (наприклад, іміджу або популярності бренду банку, який пропонує продукт або послугу) також слід проводити відповідно до рекомендацій, наведених у таблиці 3.12. На основі оцінки рівнів окремих параметрів конкурентоспроможності банківського продукту або послуги, розраховується рівень конкурентоспроможності загалом за допомогою узагальненої функції споживчої корисності Т:

Порівнюючи значення і різних зразків, визначається зразок, який має найкращу сукупність споживчих властивостей. Цьому зразку відповідає найбільше значення узагальненої функції споживчої корисності.

Скористуємося вихідними даними прикладу, розглянутого в підрозділі 3.6, і визначимо конкурентоспроможність операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" Банку 1 І Банку 2 шляхом використання функції споживчої корисності. Вихідні дані наведені у таблиці 3.13. Зазначимо, що цей метод визначення конкурентоспроможності продукту або послуги передбачає точні оцінки, має досить складну структуру математичного апарату, тому цілком виключає похибки, пов'язані з суб'єктивізмом. Тому параметри конкурентоспроможності обрані таким чином, щоб виключити бальні оцінки.

Таблиця 3.13.

Параметри конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум"

|

№ |

Параметр конкурентоспроможності |

Операції з платіжними картками за тарифним планом "Кредитні картки - Преміум" | |

|

Банк 1 |

Банк 2 | ||

|

1. |

Можливості кредитної картки (шт.) |

5 |

3 |

|

2. |

Оформлення кількох карток різних платіжних систем (шт.) |

2 |

1 |

|

3. |

Кількість видів платіжних карток (шт.) |

7 |

9 |

|

4. |

Кількість найпопулярніших брендів (шт.) |

3 |

2 |

|

5. |

Кількість торговельно-сервісних підприємств в Україні, де приймаються платіжні картки (шт.) |

3800 |

2900 |

|

6. |

Кількість країн, що приймають платіжні картки (шт.) |

150 |

130 |

|

7. |

Кількість банків-партнерів із користування послугами банкоматів (шт.) |

4 |

2 |

|

8. |

Кількість банкоматів |

2800 |

2100 |

|

9. |

Кількість міст України, де банк має філії та відділення (шт.) |

183 |

95 |

|

10. |

Кількість філій та відділень банку в Україні (шт.) |

1000 |

700 |

Продовження табл. 3.13.

|

№ |

Параметр конкурентоспроможності |

Операції з платіжними картками за тарифним планом "Кредитні картки - Преміум" | |

|

Банк 1 |

Банк 2 | ||

|

11. |

Відсоток використання кредиту по картці (%) |

28 |

25 |

|

12. |

Кредитний ліміт (%) |

200 |

250 |

|

13. |

Сума кредитного ліміту (долари США) |

2000 |

2500 |

|

14. |

Пільгові тарифи за користування банкоматами банків-учасників міжнародних об'єднань (% від суми зняття) |

0,9 |

1,15 |

|

15. |

Плата за санкціонований овердрафт (%) |

21 |

23 |

|

16. |

Нарахування процентів за прострочену та несанкціоновану заборгованість за овердрафтом (%) |

45 |

47 |

|

17. |

Нарахування процентів на суму коштів клієнта (%) |

3 |

3,5 |

|

18. |

Отримання готівки в банкоматах інших українських банків (%) |

1,2 |

1,7 |

|

19. |

Плата за проведення операцій за допомогою в БМ-банкінгу (одноразова) (грн.) |

25 |

30 |

Для виконання подальших розрахунків необхідно одержати значення приведеного параметру Х операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум", які відповідають вузловим точкам шкали корисності. Значення параметрів функції споживчої корисності / для вузлових точок наведені у таблиці 3.14.

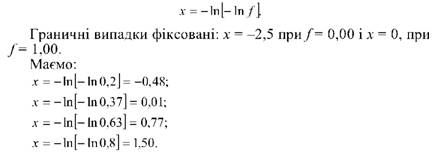

Відповідні значення приведеного параметра х розраховані за формулою:

Таблиця 3.14.

Значення параметрів конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" у вузлових точках функції споживчої корисності

|

№ |

Параметри конкурентоспроможності |

F | |||||

|

0,00 |

0,20 |

0,37 |

0,63 |

0,80 |

1,00 | ||

|

Відповідні значення приведеного параметра Х |

-2,5 |

-0,48 |

0,01 |

0,77 |

1,5 |

0,00 | |

|

1. |

Можливості кредитної картки (шт.) |

1 |

3 |

3,49 |

4,26 |

5 |

7 |

|

2. |

Оформлення кількох карток різних платіжних систем (шт.) |

0 |

1 |

1,25 |

1,63 |

2 |

5 |

|

3. |

Кількість видів платіжних карток (шт.) |

5 |

7 |

7,49 |

8,26 |

9 |

10 |

|

4. |

Кількість найпопулярніших брендів (шт.) |

1 |

2 |

2,25 |

2,63 |

3 |

5 |

|

5. |

Кількість торговельно-сервісних підприємств в Україні, де приймаються платіжні картки (шт.) |

1000 |

2900 |

3122,73 |

3468,18 |

3800 |

5000 |

|

6. |

Кількість країн, що приймають платіжні картки (шт.) |

30 |

130 |

134,95 |

142,63 |

150 |

200 |

|

7. |

Кількість банків-партнерів із користування послугами бан-коматів (шт.) |

0 |

2 |

2,49 |

3,26 |

4 |

10 |

|

8. |

Кількість банкоматів |

100 |

2100 |

2267,86 |

2539,29 |

2800 |

5000 |

|

9. |

Кількість міст України, де банк має філії та відділення (шт.) |

10 |

95 |

116,89 |

150,67 |

183 |

200 |

|

10. |

Кількість філій та відділень банку в Україні (шт.) |

100 |

700 |

774,24 |

889,39 |

1000 |

1500 |

|

11. |

Відсоток використання кредиту по картці (%) |

10 |

25 |

25,74 |

26,89 |

28 |

35 |

|

12. |

Кредитний ліміт (%) |

100 |

200 |

212,37 |

231,57 |

250 |

300 |

|

13. |

Сума кредитного ліміту (долари США) |

500 |

2000 |

2123,74 |

2315,66 |

2500 |

3500 |

Продовження табл. 3.14

|

№ |

Параметри Конкурентоспроможності |

І | |||||

|

0,00 |

0,20 |

0,37 |

0,63 |

0,80 |

1,00 | ||

|

Відповідні значення приведеного параметра Х |

-2,5 |

-0,48 |

0,01 |

0,77 |

1,5 |

0,00 | |

|

14. |

Пільгові тарифи за користування банкоматами банків-учас-ників міжнародних об'єднань (% від суми зняття) |

2 |

1,15 |

1,09 |

0,99 |

0,9 |

0,5 |

|

15. |

Плата за санкціонований овердрафт (%) |

30 |

23 |

22,51 |

21,74 |

21 |

15 |

|

16. |

Нарахування процентів за прострочену та несанкціоновану заборгованість за овердрафтом (%) |

50 |

47 |

46,51 |

45,74 |

45 |

20 |

|

17. |

Нарахування процентів на суму коштів клієнта (%) |

1,5 |

3 |

3,12 |

3,32 |

3,5 |

5 |

|

18. |

Отримання готівки в банкоматах інших українських банків (%) |

2,5 |

1,7 |

1,58 |

1,38 |

1,2 |

0,5 |

|

19. |

Плата за проведення операцій за допомогою в БМ-банкінгу (одноразова) (грн.) |

50 |

30 |

28,76 |

26,84 |

25 |

10 |

Значення параметрів конкурентоспроможності у таблиці 3.14 розраховані, виходячи з наведених вище правил.

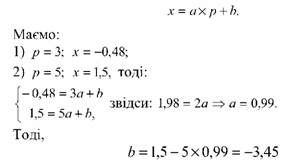

Покажемо, як отримані значення параметра р у точках, які відповідають значенням функції споживчої корисності 0,37 і 0,63, на прикладі параметру "Можливості кредитної картки".

Знайдемо коефіцієнти апроксимації а і Ь, використовуючи лінійну функцію апроксимації виду:

Розрахунок значень інших параметрів конкурентоспроможності операцій із платіжними картками для/= 0,37 і/ = 0,63 здійснюється аналогічно.

Для розрахунку приведених значень параметрів конкурентоспроможності операцій із платіжними картками Х Необхідно для кожного значення параметра Р Знайти найближчі вузлові точки і розрахувати за ними функцію апроксимації виду:

Де Р - поточне значення параметра конкурентоспроможності;

Х - приведене значення поточного параметра конкурентоспроможності.

Результати розрахунків наведені у таблиці 3.15.

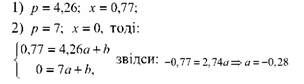

На прикладі параметра "Можливості кредитної картки" для Банку 1 покажемо хід розрахунків коефіцієнтів а і Ь функції апроксимації, приведеного значення параметра Х і значення функції споживчої корисності /.

Визначимо коефіцієнти функції апроксимації. Для значення параметра р = 5 (поточне значення параметра "Можливості кредитної картки" для Банку 1) найближчі значення у вузлових точках функції споживчої корисності: Р = 4,26 і р = 7 (таблиця 3.14).

Маємо:

Інші значення коефіцієнтів функції апроксимації, приведені значення параметрів конкурентоспроможності і значення функції споживчої корисності розраховуються аналогічно (таблиця 3.15).

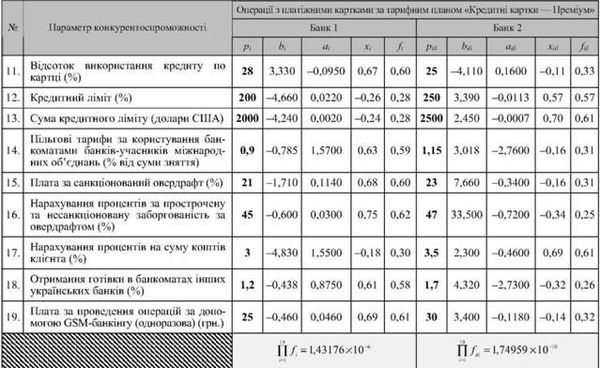

Загальні значення функції споживчої корисності для Банку 1 і Банку 2 За елементом продуктового портфеля - операції з платіжними картками за тарифним планом "Кредитні картки - Преміум" - наведені нижче:

Таким чином, розрахунок конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" шляхом використання функції споживчої корисності показав, що продукт Банку 1 більше бажаний клієнтами, ніж аналог Банку 2: Б(Банки 1) > ¥(Банку 2). Цей результат підтверджує результат, отриманий методом розрахунку одиничних і групових показників конкурентоспроможності у підрозділі 3.6.

Слід зазначити, що для розрахунку значень функції споживчої корисності використані кількісно точні параметри конкурентоспроможності, що виключає вплив суб'єктивізму і підвищує точність, однак вагові коефіцієнти параметрів конкурентоспроможності (їхня пріоритетність) не враховуються, що знижує об'єктивність оцінки.

Таблиця 3.15.

Коефіцієнти функції апроксимації, приведені значення параметрів конкурентоспроможності операцій із платіжними картками за тарифним планом "Кредитні картки - Преміум" Банку 1 і Банку 2, Значення функції споживчої корисності

Продовження табл. 3.15.

Контрольні запитання до розділу З

1. Сутність конкуренції в банківській сфері.

2. Еволюція конкуренції в банківській сфері.

3. Тенденції розвитку комерційних банків в умовах посилення конкуренції в банківській сфері.

4. Типи конкуренції в банківській сфері.

5. Банківські об'єднання, мета їх створення. Види банківських об'єднань.

6. Особливості конкуренції в банківській сфері.

7. Складність і динамізм зовнішнього маркетингового оточення комерційного банку.

8. Оцінка складності та динамізму зовнішнього маркетингового середовища комерційного банку. Напрямки використання результатів такої оцінки.

9. Матриця ринкових ситуацій залежно від показників складності і динамізму зовнішнього оточення комерційного банку.

10. Групи факторів впливу на діяльність комерційного банку.

11. Класифікація факторів, що визначають інтенсивність конкуренції в банківському секторі.

12. Оцінка інтенсивності конкуренції на ринку банківських продуктів і послуг.

13. Пріоритетні банки-конкуренти та процес їх ідентифікації.

14. Групи банків-конкурентів.

15. Типи конкурентних стратегій для різних груп банків-кон-курентів.

16. Конкурентоспроможність банківських продуктів і послуг.

17. Змістовні ознаки конкурентоспроможності банківських продуктів і послуг.

18. Етапи аналізу і оцінки конкурентоспроможності банківських продуктів і послуг.

19. Критерії ефективності маркетингової діяльності банків-конкурентів.

20. Потенціал комерційного банку.

21. Багатокутник конкурентоспроможності банківських продуктів і послуг: сутність і призначення.

22. Визначення конкурентоспроможності банківських продуктів і послуг методом розрахунку одиничних і групових показників.

23. Визначення конкурентоспроможності банківських продуктів і послуг шляхом використання функції споживчої корисності.

Схожі статті

-

Основою цього - традиційного - методу є розрахунок одиничних і групових показників конкурентоспроможності, на базі яких визначається інтегральний...

-

Банківський маркетинг - Лютий І. О. - 3.6. Конкурентоспроможність банківських продуктів і послуг

Конкурентоспроможність банківських продуктів і послуг визначається певною кількістю факторів, які можна класифікувати і подати у вигляді таких...

-

Банківський маркетинг - Лютий І. О. - 2.2. Методи аналізу ринку банківських продуктів і послуг

Під Дослідженням ринку банківських продуктів і послуг Розуміється збір, систематизація й аналіз кон'юнктурних показників і кон'юнктуроутворюючих...

-

Істотним елементом аналізу конкуренції в банківському секторі є оцінка міри впливовості процесів конкуренції на ринок банківських продуктів і послуг....

-

2.1. Сутність маркетингових досліджень ринку банківських продуктів і послуг Ринкові дослідження (маркетингові дослідження) стали використовуватися...

-

Перед визначенням інструментів дослідження ринку банківських продуктів і послуг, розглянемо необхідні стрижневі поняття. Стан ринку банківських продуктів...

-

Банківський маркетинг - Лютий І. О. - Розділ 2. Ринок банківських продуктів і послуг

2.1. Сутність маркетингових досліджень ринку банківських продуктів і послуг Ринкові дослідження (маркетингові дослідження) стали використовуватися...

-

Банківський маркетинг - Лютий І. О. - 2.5. Сегментація ринку банківських продуктів і послуг

Основним завданням банківського маркетингу є аналіз, оцінка та вибір тих сегментів ринку, де: - банк може зайняти значну частку ринку шляхом збільшення...

-

Банківський маркетинг - Лютий І. О. - 3.1. Еволюція конкуренції в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Банківський маркетинг - Лютий І. О. - Розділ 3. Конкуренція в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Банківський маркетинг - Лютий І. О. - 1.2. Принципи і функції банківського маркетингу

Сутність банківського маркетингу доцільно розкривати за допомогою детальної характеристики його принципів та функцій. Принципи та функції банківського...

-

Банківський маркетинг - Лютий І. О. - 3.2. Сутність конкуренції в банківській сфері

Конкуренція Визначається як ринкова ситуація, для якої характерними є такі ознаки: - наявність визначеної кількості покупців і продавців; - існування...

-

Інтенсивне застосування елементів маркетингу на науковій основі було започатковане американськими банками у середині 50-х років XX століття. Приблизно...

-

Банківський маркетинг - Лютий І. О. - 1.4. Світовий досвід банківського маркетингу

Західні фахівці і експерти вказують на нагальну потребу підвищення стратегічної й організаційної ролі банківського маркетингу, що базується на...

-

Банківський маркетинг - Лютий І. О. - 1.1. Сутність банківського маркетингу

1.1. Сутність банківського маркетингу Актуальність реалізації маркетингу в банківському секторі України має виняткове значення в період розвитку...

-

Банківський маркетинг - Лютий І. О. - 3.5. Виявлення пріоритетних банків-конкурентів

Для кожного елемента продуктового портфеля банку варто ідентифікувати пріоритетних конкурентів, тобто комерційні банки, ринкові позиції яких досить...

-

Банківський маркетинг - Лютий І. О. - 2.4. Профілі клієнтів і конкурентів комерційного банку

Профіль клієнта - це сукупність характеристик клієнта, які визначають його ставлення та міру прихильності до банківських продуктів і послуг визначеного...

-

Банківський маркетинг - Лютий І. О. - Розділ 1. Маркетинг у банківській сфері

1.1. Сутність банківського маркетингу Актуальність реалізації маркетингу в банківському секторі України має виняткове значення в період розвитку...

-

Конкуренція в банківській сфері розвивається під впливом факторів зовнішнього оточення комерційних банків, дію яких слід враховувати в процесі розробки...

-

Банківський маркетинг - Лютий І. О. - Передмова

Наукові підходи та інструментарій підвищення ефективності діяльності комерційних банків мають виняткове значення в період розвитку вітчизняного...

-

Банківський маркетинг - Романенко Л. Ф. - 2.2. Функції маркетингу в банках

Принципи банківського маркетингу впливають на функції банківського маркетингу і забезпечують їх виконання. Функції банківського маркетингу являють собою...

-

" Банківський маркетинг " - спеціальний курс (дисципліна), предметом якого є вивчення комплексної системи організації банківської справи та збуту...

-

" Банківський маркетинг " - спеціальний курс (дисципліна), предметом якого є вивчення комплексної системи організації банківської справи та збуту...

-

Банківські системи зарубіжних країн - Мельник П. В. - 20.3. Функції Банку міжнародних розрахунків

БМР виконує ряд обов'язкових функцій. Зокрема: - здійснює широке коло банківських операцій з метою сприяння центральним банкам в управлінні їх валютними...

-

2.1. Банківський маркетинг та його принципи Фінансово-банківські установи забезпечують ринкову економіку інструментами і механізмами регулювання...

-

Банківський маркетинг - Романенко Л. Ф. - Мотиви виробника послуг

За цим критерієм виділяються послуги, надані людьми, та послуги, надані з допомогою машин і механізмів. Наприклад, заклади освіти, ряду побутових і...

-

Банківський маркетинг - Романенко Л. Ф. - Мотиви споживача послуг

За цим критерієм виділяються послуги, надані людьми, та послуги, надані з допомогою машин і механізмів. Наприклад, заклади освіти, ряду побутових і...

-

Платіжні системи - Пиріг С. О. - 1.3.1. Банки-учасники платіжної системи

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

-

Банківські операції - Прасолова С. П. - Тема 8. Операції банку з пластиковими картками

Розгляд теми необхідно починати з вивчення поняття та класифікації банківських платіжних карток, механізму здійснення операцій банку із застосуванням...

-

Платіжні системи - Пиріг С. О. - 1.3. Учасники платіжної системи та їх функції

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

Банківський маркетинг - Лютий І. О. - 3.8. Визначення конкурентоспроможності банківських продуктів і послуг шляхом використання функції споживчої корисності