Банківські операції - Васюренко O. B. - 7.2. Інвестиційні операції банків

Як вже зазначалось, банківські інвестиційні операції - це активні операції із вкладення ресурсів банку в різноманітні цінні папери з метою одержання доходу від утримання їх у своєму портфелі впродовж визначеного терміну або від продажу придбаних цінних паперів за більш високою вартістю. Виходячи з цього, в інвестиційному портфелі банків виділяються:

- цінні папери банків на інвестиції;

- цінні папери банків на продаж.

Як у першому, так і у другому разі ключовими характеристиками інвестиційної діяльності комерційних банків виступають очікуваний дохід від інвестування та ризик проведення інвестиційних операцій. Ризик банку-інвестора пов'язаний з тим, що доход може виявитись нижчим, ніж передбачено. Серед основних видів ризиків слід виділити такі:

- ризик фінансового ринку (дохід від одних цінних паперів може виявитись нижчим, ніж дохід від інших, внаслідок змін процентних ставок на фінансовому ринку);

- ризик інформації;

- ризик дострокового відкликання цінних паперів емітентами;

- ризик ліквідності;

- політичний ризик.

Існують дві загальновизнані концепції оцінки інвестиційного ризику: аналіз чутливості кон'юнктури ринку та аналіз вірогідного розподілення дохідності. Перша основана на розрахунку розмаху варіації дохідності, виходячи з найкращого та найгіршого варіантів. Друга базується на побудові вірогіднісного розподілення значень дохідності та вирахуванні стандартного відхилення від середньої дохідності й коефіцієнта варіації, який, власне, і показує рівень ризику інвестицій в той чи інший цінний папір. Вихідними даними як при першій, так і при другій концепції виступають експертні оцінки. Прийняття рішення щодо інвестування базується на методах, які використовуються у фінансовій математиці, зокрема теорії вірогідності та математичній статистиці.

З метою мінімізації загального ризику інвестування банки здійснюють попереднє формування портфеля інвестиційних пропозицій, основними принципами якого виступають:

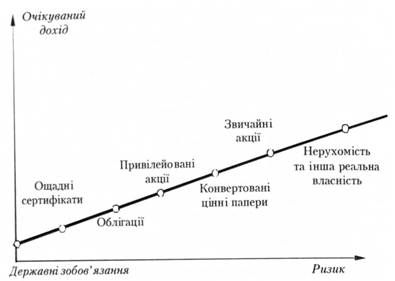

- оптимальне розподілення ресурсів за типами цінних паперів (акції, облігації, векселі тощо), які слід рангувати за ступенем дохідності й ризику (рис. 7.1);

Рис. 7.1. Шкала відповідності доходу і ризику банківського інвестування

- врахування вірогідності відхилення реальних характеристик від їх запланованого рівня;

- оперативна (відповідно до обраної стратегії і тактичної варіабельності кон'юнктури ринку) реструктуризація інвестиційного портфеля;

- формування портфеля з урахуванням конкретного стану макро - та мікро-середовища (розвитку ринку цінних паперів, періоду їх обігу, статистичних характеристик ринку, коливань процентних ставок тощо).

Головним завданням банківського менеджменту виступає вибір ефективної інвестиційної стратегії з наявних альтернативних варіантів спосіб найбільш вигідного розміщення банківських ресурсів, який дозволяє одержати максимальний дохід при забезпеченні прийнятного рівня ризику.

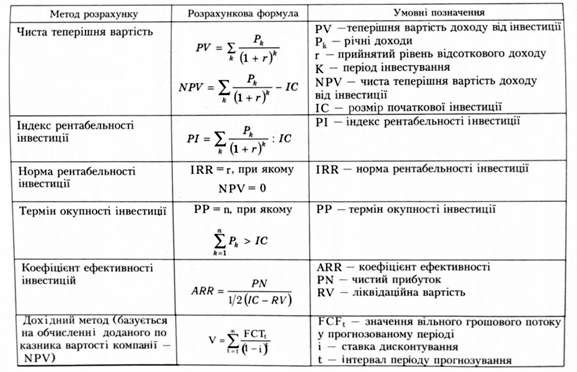

У банківській практиці використовуються різні методи оцінки ефективності інвестиційних проектів, основні з них наведені у табл. 7.1.

Таблиця 7.1. Методи оцінки інвестиційних проектів

Найбільш розвинутими об'єктами інвестування в цінні папери виступають акції та облігації. Акції характеризуються такими видами вартості, як номінальна, емісійна, балансова, курсова, ліквідаційна.

Номінальна вартість - це ціна, вказана на бланку акції.

Емісійна вартість - це ціна, за якою здійснюється продаж акцій на первинному фондовому ринку.

Балансова вартість - це ціна, що дорівнює частці власного капіталу емітента, яка припадає на одну акцію.

Ліквідаційна вартість - це ціна, що може бути визначена в момент ліквідації підприємства-емітента.

Курсова вартість - це ціна, за якою акції котируються на вторинному ринку цінних паперів.

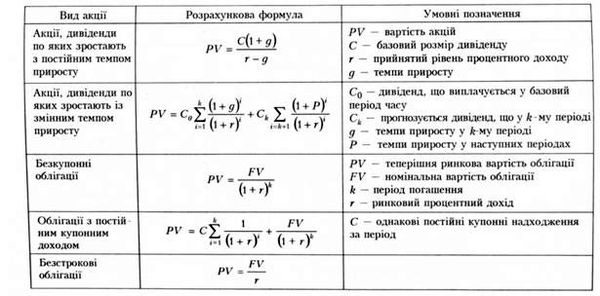

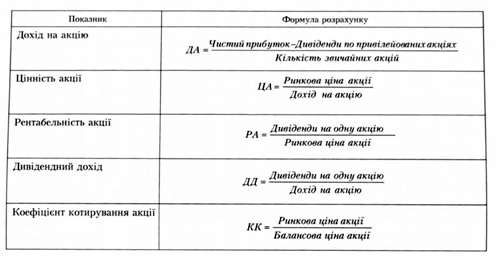

Методи оцінки акцій наведені в табл. 7.2, основні показники дохідності акцій та механізм їх розрахунку - в табл. 7.3.

Облігації як боргові цінні папери мають номінальну, викупну та курсову вартість.

Номінальна вартість - це ціна, що вказується на бланку облігації та використовується як база для нарахування процентів.

Викупна вартість - це ціна, за якою емітент здійснює викуп облігації після закінчення терміну її обігу.

Курсова вартість - це ціна котирування облігації на вторинному фондовому ринку.

Методи оцінки облігацій наведені у табл. 7.2.

Вартість облігації залежить від періоду погашення, купонної ставки, податкового статусу, ліквідності, вірогідності неплатежу, норми доходу, поточної дохідності. Так, серед основних показників дохідності облігації можна виділити:

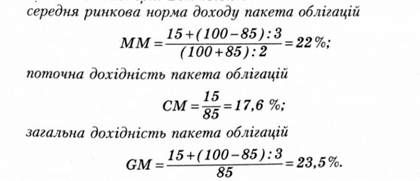

- показник середньої норми доходу, який розраховується як відношення середньоперіодного доходу до середньої ціни облігації:

Де ММ - норма доходу облігації;

FV - номінальна вартість облігації;

С - купонний платіж за окремий період;

РV - вартість придбання облігації;

К - кількість періодів нарахування та здійснення купонних платежів, що залишились до погашення облігації;

Таблиця 7.2. Методи оцінки акцій та облігацій

- показник поточної дохідності, який розраховується як відношення купонного доходу за відповідний період до фактичних витрат на придбання облігації:

Де СМ - поточна дохідність облігації;

С - купонний платіж за період;

РV - вартість придбання облігації;

- показник загальної дохідності облігації до моменту її погашення, який розраховується як відношення суми купонного платежу за окремий період і частини різниці між номінальною вартістю і ціною придбання облігації, що припадає на відповідний період, до вартості фактичних витрат на придбання облігації:

Приклад. У портфелі банку знаходиться пакет облігацій номінальною вартістю 100 тис. грн із терміном погашення через З роки і 15 %-м річним купоном. Ринкова ціна пакета облігацій - 85 тис. гпн. Відповідно:

Основним показником дохідності безкупонних облігацій виступає дохідність облігації до моменту погашення, яка розраховується за формулою

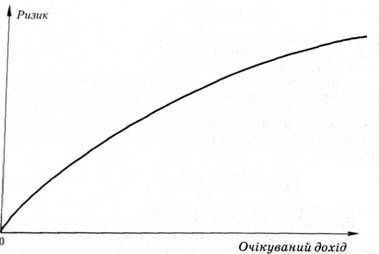

Дохідність конкретної інвестиційної операції комерційного банку знаходиться у прямій залежності від ризику її здійснення. Класичний вигляд такої залежності наведено на рис. 7.2.

Рис. 7.2. Крива дохідності банківської інвестиційної діяльності

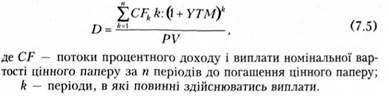

Поняття кривої дохідності базується на врахуванні терміну, що залишається до погашення цінного паперу. Але на практиці для банківських інвестиційних менеджерів важливішим є показник, який містить інформацію про те, коли інвестиція в той чи інший цінний папір почне приносити банку потік грошових доходів та скільки надходжень буде генеруватись цією інвестицією у кожний конкретний період (місяць, квартал, рік) зберігання цінного паперу банком. Подібну інформацію можна отримати за допомогою показника дюрації D - середньозваженого строку погашення цінного паперу. Цей показник дозволяє вимірювати середню кількість часу, протягом якого до банку надходять усі грошові потоки доходу за відповідним цінним папером. Отже, за допомогою дюрації визначається, термін окупності для банку вартості фактичних витрат на придбання цінного паперу:

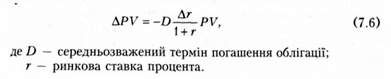

Показник дюрації активно використовується банківськими менеджерами для визначення й аналізу динаміки вартості облігацій та інших цінних паперів відповідно до зміни ринкових процентних ставок. Розмір очікуваної зміни ринкової ціни облігації у зв'язку зі зміною норми дохідності на ринку розраховується за формулою

Приклад, Норма дохідності за грошовими вкладеннями на ринку знизилась від поточного рівня дохідності з 17 % до 12 %> тобто на 5 %. Приблизна зміна ринкової ціни облігації муніципальної позики із середньозваженим строком погашення 4 роки та поточною вартістю 10 000 грн становитиме

Отже, за таких обставин ринкова ціна облігації приблизно дорівнюватиме 11 709 грн.

На сучасному етапі розвитку українського фінансового ринку розглянуті класичні методи оцінки ефективності банківських інвестиційних операцій і визначення дохідності окремих цінних паперів не завжди і не повною мірою можуть бути використані внаслідок слабкої розвиненості внутрішнього первинного ринку цінних паперів, практичної відсутності вторинного фондового ринку, нерозвинутості системи інформаційного забезпечення, відсутності стабільної законодавчої бази. З метою забезпечення контролю за інвестиційною діяльністю банків і обмеження інвестиційного ризику Національний банк України встановив нормативи інвестування, а саме: норматив інвестування в цінні папери окремо за кожною установою (Н11) і норматив загальної суми інвестування (Н12).

Норматив інвестування в цінні папери окремо за кожною установою визначається як співвідношення розміру коштів, які інвестуються на придбання акцій (паїв, часток) окремо за кожною установою, і регулятивного капіталу банку і розраховуються за формулою

Де Кін - кошти банку, що інвестуються на придбання акцій (часток, паїв) окремо за кожною установою;

РК - регулятивний капітал банку;

ЦП - цінні папери в портфелі банку на продаж та на інвестиції з урахування загальної суми сформованого резерву під знецінення цінних паперів у портфелі банку на продаж та на інвестиції;

Вак - вкладення в капітал (що не консолідуються) інших банків та установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи.

Значення нормативу Н11 не має перевищувати 15%.

Норматив загальної суми інвестування визначається як співвідношення суми коштів, що інвестуються на придбання акцій (паїв, часток) будь-якої юридичної особи, і регулятивного капіталу банку, він розраховується за формулою

Де Кін - кошти банку, що інвестуються на придбання акцій (часток, паїв) будь-яких юридичних осіб;

РК - регулятивний капітал банку;

ЦП - цінні папери в портфелі банку на продаж та на інвестиції з урахування загальної суми сформованого резерву під знецінення цінних паперів у портфелі банку на продаж та на інвестиції;

Вак - вкладення в капітал (що не консолідуються) інших банків та установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи.

Значення нормативу НІ2 не має перевищувати 60%.

Тому менеджери банків при плануванні та проведенні конкретних інвестиційних операцій мають враховувати специфіку функціонування вітчизняної фінансової системи, що характеризується перш за все поточним станом законодавчої та нормативної бази, переважно короткостроковим характером інвестування, багаторазовими змінами ролі, прав та обов'язків як учасників фондового ринку, так і органів державного контролю та нагляду, нестабільністю макроекономічної ситуації у середньо - та довгостроковому аспекті в цілому.

Схожі статті

-

7.1. Поняття й основи класифікації банківських операцій з цінними паперами Очевидно, що превалюючий за своєю значимістю вид банківської діяльності -...

-

Банківські операції - Васюренко O. B. - Розділ 7. ОПЕРАЦІЇ БАНКІВ ІЗ ЦІННИМИ ПАПЕРАМИ

7.1. Поняття й основи класифікації банківських операцій з цінними паперами Очевидно, що превалюючий за своєю значимістю вид банківської діяльності -...

-

Банківські операції - Васюренко O. B. - 4.4. Недепозитні операції банків

У практичній банківській діяльності часто виникає ситуація, коли залучених банком депозитних ресурсів недостатньо для здійснення запланованих...

-

Банківські операції - Васюренко O. B. - 6.3. Основні етапи процесу банківського кредитування

Ефективність кредитної діяльності комерційного банку безпосередньо залежить від того, наскільки якісно здійснена структуризація процесу банківського...

-

Банківські операції - Васюренко O. B. - 1.2. Особливості функціонування сучасних банківських систем

За напрямками банківської роботи, спеціалізацією основної клієнтури та законодавчими обмеженнями на сфери діяльності виділяють декілька різновидів...

-

Банківські операції - Васюренко O. B. - 2.3. Грошово-кредитна політика Національного банку України

Грошово-кредитне регулювання економіки є однією з найважливіших функцій Національного банку, яка виконується відповідно до економічних інтересів та цілей...

-

Банківські операції - Васюренко O. B. - 2.2. Функції та операції Національного банку України

Згідно з чинним законодавством за Національним банком України закріплено виконання значної кількості функцій (зокрема, Закон "Про Національний банк...

-

Банківські операції - Васюренко O. B. - 4.1. Власні ресурси банку та їх економічна характеристика

4.1. Власні ресурси банку та їх економічна характеристика Передумовою ефективної діяльності банку як специфічного господарського товариства виступає...

-

Банківські операції - Васюренко O. B. - Розділ 4. ОПЕРАЦІЇ БАНКІВ З ФОРМУВАННЯ РЕСУРСНОЇ БАЗИ

4.1. Власні ресурси банку та їх економічна характеристика Передумовою ефективної діяльності банку як специфічного господарського товариства виступає...

-

Таким чином, розподіляти банківські операції на суто активні чи пасивні доцільно й економічно можливо при розгляданні та аналізі підсумкових результатів...

-

Банківські операції - Васюренко O. B. - 3.1. Види й операції банків

3.1. Види й операції банків Як уже було зазначено, банківська система України складається з двох рівнів: перший представлений Національним банком, другий...

-

Банківські операції - Васюренко O. B. - 6.1. Сутність, види та принципи банківського кредитування

6.1. Сутність, види та принципи банківського кредитування На сьогоднішньому етапі одну з найважливіших ролей у стимулюванні відтворювальних процесів в...

-

Банківські операції - Васюренко O. B. - Розділ 6. КРЕДИТНІ ОПЕРАЦІЇ БАНКІВ

6.1. Сутність, види та принципи банківського кредитування На сьогоднішньому етапі одну з найважливіших ролей у стимулюванні відтворювальних процесів в...

-

Специфіка здійснення українськими комерційними банками операцій з розрахункового обслуговування клієнтів полягає в тому, що, незважаючи на інтенсивний...

-

Банківські операції - Васюренко O. B. - Розділ 3. ПОРЯДОК СТВОРЕННЯ ТА ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ БАНКІВ

3.1. Види й операції банків Як уже було зазначено, банківська система України складається з двох рівнів: перший представлений Національним банком, другий...

-

Облік акціонерного капіталу грунтується на концепції джерел капіталу, згідно з якою капітал власників відображають на рахунках 5-го класу Плану рахунків,...

-

Банківські операції - Васюренко O. B. - 4.2. Депозитні операції банків

Найбільш суттєвим і важливим джерелом формування та збільшення ресурсної бази комерційних банків виступають депозитні операції. Депозитними є пасивні...

-

Банківські операції - Васюренко O. B. - 1.3. Становлення та розвиток банківської системи України

Законодавче забезпечення функціонування банківської системи України було здійснене з прийняттям в 1991 р. Закону України "Про банки та банківську...

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Банківські операції - Васюренко O. B. - 3.4. Ліцензування банків

На відміну від звичайних господарських товариств, більшість з яких можуть починати фінансово-господарську діяльність одразу після державної реєстрації,...

-

Банківські операції - Васюренко O. B. - 3.3. Порядок створення та реєстрації банків України

Механізм створення та функціонування українських банків, як і інших суб'єктів підприємництва, діяльність яких заснована на комерційному розрахунку,...

-

Банківські операції - Васюренко O. B. - 6.2. Організація кредитної діяльності банку

Незаперечним є твердження, що правильна організація процесу банківського кредитування, розробка ефективної та гнучкої системи управління кредитними...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

5.1. Відкриття та ведення банками рахунків у національній валюті Для забезпечення виконання однієї зі своїх найважливіших функцій -...

-

Банківські операції - Васюренко O. B. - 5.2. Розрахункові операції банків

Незважаючи на те, що в Україні господарські операції з готівковими коштами сягають дуже значних обсягів (частка готівки, що оберталась поза банками,...

-

5.1. Відкриття та ведення банками рахунків у національній валюті Для забезпечення виконання однієї зі своїх найважливіших функцій -...

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Враховуючи особливості діяльності Національного банку України, який виконує функції центрального банку країни, для відображення операцій в обліку з 1...

-

Банківські операції - Васюренко O. B. - ВСТУП

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

Банківські операції - Васюренко O. B. - 7.2. Інвестиційні операції банків