Банківські операції - Васюренко O. B. - 3.2. Характеристика Плану рахунків бухгалтерського обліку банків України

Таким чином, розподіляти банківські операції на суто активні чи пасивні доцільно й економічно можливо при розгляданні та аналізі підсумкових результатів здійснення цих операцій, що відображаються у змінах сум відповідних статей у визначених розділах банківського балансу.

Ефективність здійснення банківських операцій залежить від багатьох факторів. Найважливішим серед них виступає побудова оптимальної організаційної структури комерційного банку. При цьому треба обов'язково враховувати такі критерії, як розміри банку, види і масштабність операцій, участь в зовнішньоекономічній діяльності, наявність філіальної мережі, форма власності, стратегічні та тактичні пріоритети. У сучасній банківській практиці існують різні типові форми організаційних структур банківських установ, окремі елементи яких можуть коригуватись відповідно до змін напрямків діяльності банку.

Враховуючи як міжнародний досвід, так і накопичений за період існування національної банківської системи, а також беручи до уваги переважно універсальний характер діяльності більшості українських банків, в Україні оптимальною видається схема організаційної побудови комерційних банків, наведена на рис. 3.1.

Очевидно, що вибір оптимальної організаційної структури - це запорука ефективної організації банківської діяльності в цілому та забезпечення потрібної дохідності банківських операцій зокрема.

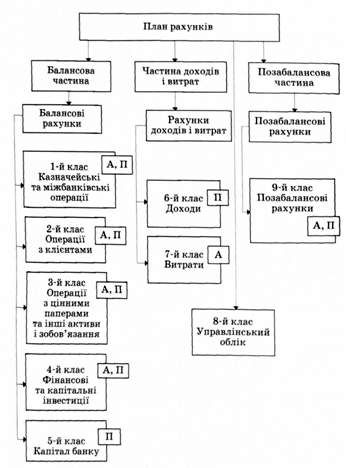

Інформація про операції, які здійснюються в банках України, відображається на рахунках Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління Національного банку України від 17.06.2004 № 280, що набув чинності з 1 січня 2005 р.

План рахунків є мультивалютним і передбачає наявність управлінського обліку. Логічно План рахунків можна поділити на три частини: балансові рахунки, рахунки доходів та витрат і позабалансові рахунки. Всі рахунки в Плані рахунків згруповані у де-в ять класів, балансові рахунки розміщені в 1 - 5-му класах, рахунки доходів і витрат в 6-му та 7-му класах, позабалансові в 9-му класі.

У першому класі обліковуються казначейські та міжбанківські операції банків.

Рис. 3.2. Структура Плану рахунків бухгалтерського обліку банків України

До казначейських інструментів належать: готівкові кошти; банківські метали; кошти в Національному банку України; кошти Національного банку України; казначейські та інші цінні папери, що рефінансуються Національним банком України, та цінні папери, емітовані Національним банком України.

До міжбанківських інструментів належать операції між банківськими установами: розрахунки; депозити до запитання та строкові депозити; кредити, операції peпo; фінансовий лізинг.

У другому класі відображаються операції з усіма категоріями клієнтів, крім банків. Зокрема: операції за розрахунками, наданими кредитами та залученими депозитами; довірчі операції, операції peпo з клієнтами та ін.

У третьому класі відображаються два різних типи операцій. До першого типу належать операції з цінними паперами (окрім цінних паперів, що рефінансуються НБУ, та фінансових інвестицій). Операції з цінними паперами поділяються на три види: торговельні операції з цінними паперами, інвестиційні операції з цінними паперами, операції з цінними паперами власної емісії.

До другого типу належать операції за іншими розрахунками. До них відносять господарчі операції банків: операції з матеріальними цінностями, операції з обліку дебіторської та кредиторської заборгованості; а також клірингові розрахунки, міжфілійні розрахунки між підрозділами одного банку, розрахунки з урегулювання валютної позиції банку.

У четвертому класі зосереджені групи рахунків, які відображають фінансові та капітальні інвестиції в асоційовані та дочірні компанії, в основні засоби і нематеріальні активи та їх зношення.

У п'ятому класі обліковується капітал банку. Він включає статутний капітал, загальні резерви та фонди банку, результат діяльності банку і результат переоцінки.

У шостому і сьомому класах відображені операції, пов'язані з формуванням доходів і витрат, що виникають під час діяльності банку. Усі доходи і витрати поділяються на процентні, комісійні, торговельні та інші операційні доходи або витрати.

До інших операційних доходів належать дивідендний дохід, дохід від інвестицій, результат переоцінки та від продажу цінних паперів, нематеріальних активів та основних засобів. До інших операційних витрат належать загальні адміністративні витрати, відрахування в резерви, податок на прибуток.

Рахунки восьмого класу призначені для відображення операцій управлінського обліку.

Дев'ятий клас призначений для відображення позабалансових операцій. Усі рахунки цього класу поділяються на групи: рахунки для обліку операцій, які пов'язані з різними ризиками для банку (зобов'язання та вимоги за всіма видами гарантій, зобов'язання з кредитування і за операціями з валютою та інші вимоги і зобов'язання, цінні папери та інші активи на зберіганні, рахунки для обліку цінностей та документів, контр-рахунки, які використовуються для подвійного запису операцій за позабалансовими рахунками та позабалансова позиція банку.

Схожі статті

-

Враховуючи особливості діяльності Національного банку України, який виконує функції центрального банку країни, для відображення операцій в обліку з 1...

-

Банківські операції - Васюренко O. B. - 2.3. Грошово-кредитна політика Національного банку України

Грошово-кредитне регулювання економіки є однією з найважливіших функцій Національного банку, яка виконується відповідно до економічних інтересів та цілей...

-

Банківські операції - Васюренко O. B. - 2.2. Функції та операції Національного банку України

Згідно з чинним законодавством за Національним банком України закріплено виконання значної кількості функцій (зокрема, Закон "Про Національний банк...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

Банківські операції - Васюренко O. B. - 1.3. Становлення та розвиток банківської системи України

Законодавче забезпечення функціонування банківської системи України було здійснене з прийняттям в 1991 р. Закону України "Про банки та банківську...

-

Банківські операції - Васюренко O. B. - 3.1. Види й операції банків

3.1. Види й операції банків Як уже було зазначено, банківська система України складається з двох рівнів: перший представлений Національним банком, другий...

-

Банківські операції - Васюренко O. B. - Розділ 3. ПОРЯДОК СТВОРЕННЯ ТА ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ БАНКІВ

3.1. Види й операції банків Як уже було зазначено, банківська система України складається з двох рівнів: перший представлений Національним банком, другий...

-

Банківські операції - Васюренко O. B. - 1.2. Особливості функціонування сучасних банківських систем

За напрямками банківської роботи, спеціалізацією основної клієнтури та законодавчими обмеженнями на сфери діяльності виділяють декілька різновидів...

-

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків. План рахунків - це систематизований перелік рахунків бухгалтерського...

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Банківські операції - Васюренко O. B. - ВСТУП

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Бюджетні організації та установи створюються і функціонують для забезпечення конституційної будови держави (вищі органи державної влади), незалежного...

-

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які...

-

Бухгалтерські рахунки є важливим джерелом різносторонньої економічної інформації, необхідної для оперативного управління і контролю діяльності будь-якого...

-

1.1. Реформування бухгалтерського обліку і звітності в банківській системі України З 1 січня 1998 року банківські установи України працюють за...

-

Безготівкові розрахунки - це перерахування банками певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками...

-

5.1. ЄБРР має право використовувати відкриті в уповноважених банках кореспондентські рахунки ЄБРР в гривнях для здійснення резидентами розрахунків у...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Кореспондентські рахунки в гривнях використовуються для здійснення резидентами розрахунків за експортно-імпортними операціями з нерезидентами. Не можуть...

-

Враховуючи вимоги чинного законодавства з питань валютного Регулювання, необхідність підвищення вимог валютного контролю та забезпечення умов розвитку...

-

Система обліку складається із взаємопов'язаних підсистем, кожна з яких має свої завдання, функції і способи утворення інформації відповідно до запитів...

-

Фінансовий облік у банках - Табачук Г. П. - Тема 1 СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ В БАНКАХ

1.1. Реформування бухгалтерського обліку і звітності в банківській системі України З 1 січня 1998 року банківські установи України працюють за...

-

1. Загальна характеристика правової природи Національного банку України У системі центральних органів виконавчої влади України особливе місце займає...

-

Однією з актуальних світових фінансових проблем останнього часу є зростання кількості випадків участі банків у процесі відмивання брудних грошей. Це...

Банківські операції - Васюренко O. B. - 3.2. Характеристика Плану рахунків бухгалтерського обліку банків України