Банківські операції - Ковальчук К. Ф. - 11.2.3. Аналіз грошових потоків

Фінансові ресурси металургійного підприємства формуються за рахунок власних і залучених коштів. Джерела їхнього надходження наведені в таблиці 11.3.

Основними джерелами фінансування економічної діяльності підприємства є його власні кошти. Рух грошових коштів здійснюється у трьох напрямках діяльності: операційної (або виробничо-господарської); інвестиційної; фінансової. У сфері операційної діяльності відображаються статті, які застосовуються для розрахунку чистого прибутку у звіті. До інвестиційної діяльності відноситься вкладання грошових коштів у створення необоротних активів.

Таблиця 11.3

ОСНОВНІ ДЖЕРЕЛА НАДХОДЖЕННЯ КОШТІВ

|

Джерела власних коштів |

Джерела залучених коштів |

|

1. Статутний капітал |

1. Позики банків |

|

2. Резерви, що накопичені підприємством |

2. Лізингове фінансування |

|

3. Цільове фінансування |

3. Кошти від продажу облігацій та інших цінних паперів |

|

4. Пожертви |

4. Кредиторська заборгованість |

|

5. Благодійні внески |

5. Інші залучені кошти |

Фінансова діяльність, спрямована на удосконалення залучення недостатніх та розміщення тимчасово вільних фінансових ресурсів підприємства, набуває особливого значення в умовах фінансової нестабільності та зменшенні обсягів виробництва продукції.

Для оцінки руху грошових коштів розраховуються аналітичні показники приросту або зменшення коштів при здійсненні грошових операцій. Напрямки руху цих коштів у залежності від видів діяльності наведені на рисунку 11.5.

Найпростішим видом фінансової угоди є однократне надання позики деякої суми РУ за умови, що через деякий час Т Буде повернена сума РУ. Ефективність подібної угоди може бути оцінена однією з двох величин [40]:

Де г (Т) - темп приросту грошового потоку від теперішнього періоду до майбутнього, або норма прибутковості фінансової угоди, част. од. або %;

Й (Т) - темп зниження грошового потоку від майбутнього до теперішнього періоду або дисконт (ставка дисконтування), част. од або %.

Базами порівняння виступають в моделі 11.2 - вихідна сума позики, а в моделі 11.3 - повернена. Економічна суть фінансової операції, заданої формулою (11.2), полягає у визначенні величини тієї суми, якою буде або бажає розпоряджатися інвестор після закінчення цієї операції.

Коефіцієнт дисконтування показує, який щорічний відсоток повернення бажає або може мати інвестор на капітал, який він інвестує.

У завершенні аналізу виконується розрахунок коштів на початок та кінець звітного періоду, який дозволяє визначити зміни в фінансовому стані підприємства [40].

11.2.4. Аналіз фінансового стану підприємства та його стійкості

Для характеристики фінансового стану підприємства використовуються загальноприйняті чотири групи фінансових показників-коефіцієнтів:

- показники ліквідності та платоспроможності.

- показники оцінки фінансової стабільності.

- показники ділової активності.

- показники ефективності використання капіталу (рентабельності). їхні особливості порівняно з іншими методами аналізу наведені в

Таблиці 11.4.

Таблиця 11.4

ХАРАКТЕРИСТИКА ФІНАНСОВИХ ПОКАЗНИКІВ-КОЕФІЦІЄНТІВ

|

Переваги |

Недоліки |

|

1 |

2 |

|

1. Простота розрахунку |

1. Великий рівень узагальнення |

|

2. Доступність інформації для їхнього визначення |

2. Неможливість детального факторного дослідження |

|

3. Автоматичне виключення впливу інфляційних процесів (забезпечене методикою їхніх розрахунків) |

3. Залежність від якості фінансової звітності |

|

4. Уніфікація, що забезпечує можливість міжзаводських порівнянь |

4. Недостатня точність оцінки (внаслідок попереднього недоліку) |

|

5. Наявність нормативної бази для ринкових умов у закордонній практиці [44] та деяких [4] - у вітчизняній |

5. Відсутність нормативів фінансових показників-коефіцієнтів для умов України (за невеликим виключенням) [4] |

|

6. Можливість виявлення симптомів банкрутства |

6. Обмеженість області використання деяких показників-коефіцієнтів |

|

7. Більш чітка орієнтація на майбутнє |

7. Вплив сезонних чинників у деяких галузях |

Будь-який фінансовий показник-коефіцієнт лише частково відображає результат господарського процесу, його доцільність і ефективність. Тому їхній аналіз тільки у сукупності з аналізом основних показників діяльності надає уяву про потенційні можливості підприємства, його недоліки та переваги порівняно з конкурентами.

Фінансовий стан підприємства в найближчій перспективі оцінюється зовнішніми та внутрішніми аналітиками за допомогою таких фінансових показників, як коефіцієнти ліквідності й платоспроможності.

Фінансові показники ліквідності та платоспроможності характеризують можливість своєчасного виконання в повному обсязі короткострокових зобов'язань перед кредиторами. Категорії ліквідності та платоспроможності близькі за сутністю. Ліквідність - це здатність підприємства: швидко реагувати на несподівані фінансові проблеми та можливості; збільшити свої активи при зростанні обсягів продажу продукції; повернути короткострокові борги шляхом звичайного перетворення активів у грошові кошти. Від ліквідності залежить платоспроможність, тобто наявність у підприємства грошових коштів та їхніх еквівалентів у достатньому обсязі для швидкої ліквідації кредиторської заборгованості.

Аналіз ліквідності вимагає врахування її характерних рис, наведених на рисунку 11.6.

Рис. 11.6. Характерні риси категорії ліквідності

Не слід ототожнювати поняття ліквідності балансу, ліквідності активів та ліквідності підприємства, оскільки вони відрізняються сутністю і методикою розрахунку: ліквідність балансу - це ступінь покриття зобов'язань підприємства його активами, термін перетворення яких у грошові кошти відповідає строку погашення зобов'язань; Ліквідність активів Розраховується як величина, зворотна часу, необхідному для перетворення активів у грошові кошти, і чим він більше, тим нижче ліквідність активів; Ліквідність підприємства - це його здатність на конкретну дату і в повному обсязі погасити заборгованість перед кредиторами, банками, інвесторами своїми активами.

Переваги коефіцієнтів ліквідності: Наявність нормативів їхньої оптимальної величини; використання їх в усіх галузях та видах бізнесу, що надає можливість їхнього застосування також під час обгрунтування управлінських рішень щодо диверсифікації продукції та діяльності підприємства.

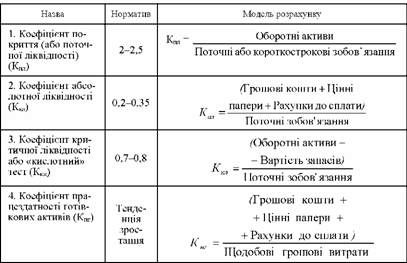

Сукупність фінансових показників-коефіцієнтів ліквідності та моделі їхнього розрахунку наведені у таблиці 11.5.

Як видно з таблиці 11.5, за допомогою коефіцієнтів ліквідності порівнюють оборотні активи та поточні зобов'язання. їхні значення цікавлять як внутрішніх суб'єктів аналізу (фінансових менеджерів), так і зовнішніх (короткострокових кредиторів).

Таблиця 11.5

КЛАСИФІКАЦІЯ КОЕФІЦІЄНТІВ ЛІКВІДНОСТІ, ЧАСТ. ОД.

Оцінку ліквідності балансу полегшує попереднє складання на підставі балансу підприємства ліквідного балансу. У ліквідному балансі активи розміщуються за тривалістю їхнього перетворення в готівку для виконання зобов'язань підприємства. Перелік статей балансу, згрупованих за ступенем їхньої ліквідності, наведений у таблиці 11.6.

Таблиця 11.6

ФОРМА ЛІКВІДНОГО БАЛАНСУ ПІДПРИЄМСТВА

|

Актив |

Пасив |

|

1 |

2 |

|

1. Швидколіквідні цінності: - грошові кошти у касі; - грошові кошти на рахунках; - короткострокові фінансові вкладення |

1. Короткострокові пасиви: - короткострокові кредити та інші позикові кошти |

Закінчення Табл. 11.6

|

Актив |

Пасив |

|

1 |

2 |

|

2. Середньоліквідні активи: - розрахунки з дебіторами; - інші оборотні активи |

2. Пасиви середньої терміновості: - розрахунки з кредиторами; - інші короткострокові пасиви |

|

3. Активи, що повільно реалізуються: - виробничі запаси; - запаси готової продукції; - незавершене виробництво; - товари |

3. Пасиви довгострокові: - довгострокові кредити; - інші позикові кошти |

|

4. Активи, що важко реалізуються: - залишкова вартість основних фондів; - капітальні вкладення; - залишкова вартість нематеріаль-них активів; - довгострокові фінансові вкладення |

4. Пасиви постійні: - статутний капітал; - резервний капітал; - чистий прибуток. - спеціальні фонди; - забезпечення майбутніх витрат і платежів та цільове фінансування |

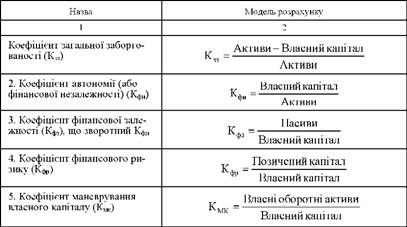

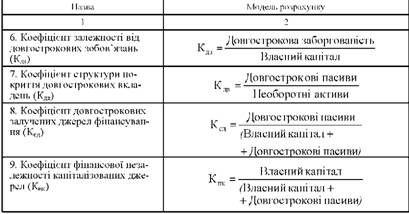

Оцінка платоспроможності та фінансової стійкості підприємства здійснюється за допомогою коефіцієнтів фінансової стабільності (або коефіцієнтів довгострокової платоспроможності, або коефіцієнтів частки запозичених коштів, або коефіцієнтів фінансового важеля). Показники цієї групи наведені у таблиці 11.7.

Таблиця 11.7

ПОКАЗНИКИ ФІНАНСОВОЇ СТАБІЛЬНОСТІ ПІДПРИЄМСТВА, ЧАСТ. ОД.

Закінчення Табл. 11.7

Коефіцієнти 1-5 призначені для оцінки капіталізації, з них коефіцієнт маневрування (5) надає найбільш загальну оцінку платоспроможності; коефіцієнт залежності від довгострокових зобов'язань (6) використовується для оцінки покриття довгострокових зобов'язань підприємства; коефіцієнти 7-9 - для оцінки структури довгострокових джерел фінансування. Для підтримки платоспроможності, своєчасності повернення заборгованості, підприємство повинно постійно одержувати прибуток, оскільки він є важливою складовою і джерелом поповнення його власного капіталу.

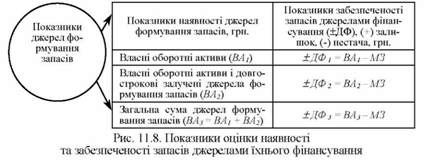

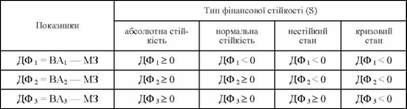

Фінансова стійкість підприємства залежить також від джерел фінансування матеріальних оборотних активів. їхня величина (МЗ, Грн.) дорівнює сумі виробничих запасів, незавершеного виробництва, готової продукції, товарів, які відображені у 2 розділі активу балансу підприємства. Трьом показникам наявності джерел формування запасів (ВА1, ВА2, ВА3) Відповідають три показники забезпеченості запасів джерелами формування (рисунок 11.8).

Після розрахунків показників забезпеченості запасів джерелами фінансування визначається трикомпонентний тип фінансової стійкості підприємства (8) [29,45]: 8 = 1, якщо ДФ > 0; 8 = 0, якщо ДФ < 0.

Типи фінансової стійкості наведені у таблиці 11.8 [29,45].

Таблиця 11.8

ВИЗНАЧЕННЯ ТИПУ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

Абсолютна стійкість свідчить про незалежність підприємства від зовнішніх кредиторів; при нормальній стійкості, окрім власних оборотних засобів, використовуються довгострокові залучені кошти.

Нестійкість фінансового стану можливо подолати, якщо: зменшити дебіторську заборгованість; поліпшити управління боргами; прискорити оборотність запасів завдяки їхній оптимізації; поповнити джерела власних оборотних засобів та ін.

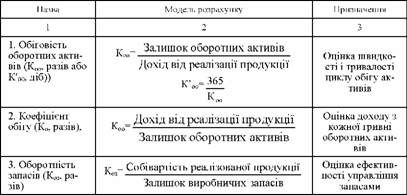

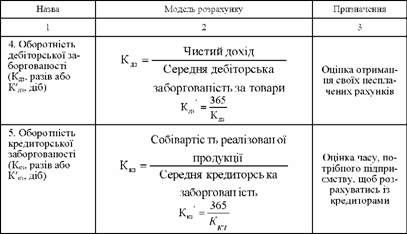

Оцінка ефективності використання своїх активів для отримання доходу надається за допомогою фінансових показників-коефіцієнтів ділової активності (оборотності активів), перелік яких наведений в таблиці 11.9.

Таблиця 11.9

СИСТЕМА ПОКАЗНИКІВ ОБОРОТНОСТІ АКТИВІВ

Закінчення Табл. 11.9

Діагностична оцінка інвесторами ділової активності акціонерних товариств містить також аналіз динаміки прибутковості активів з використанням показників прибутковості акцій (ринкової вартості акцій): чистого прибутку на одну акцію, відношення ринкової ціни акції до прибутку на акцію та ін.

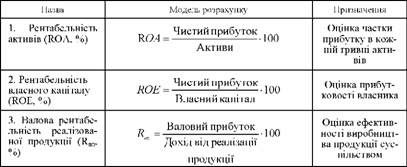

Для оцінки ефективності діяльності підприємства використовується група показників рентабельності шляхом зіставлення отриманих результатів і ресурсів або витрат на їхні досягнення. Найбільш розповсюджені з цих показників наведені в таблиці 11.10.

Таблиця 11.10

СИСТЕМА ПОКАЗНИКІВ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Закінчення Табл. 11.10

|

Назва 4. Операційна рен табельність реалізованої продукції (Яо,%) |

Модель розрахунку Операційний прибуток К - '100 Дохід від реалізації Продукції |

Призначення Оцінка ефективності операційної діяльності |

|

5. Чиста рентабельність продажів |

Чистий прибуток К = ТІ - ■ o100 Чистий ДОХІД |

Оцінка частки чистого прибутку з кожної гривні чистого доходу |

|

6. Рентабельність продукції (Лі, %) |

К _ Прибуток від і - ї продукції ' Собівартість і - ї продукції |

Оцінка ефективності виробництва конкретного виду продукції |

Показники ROA та ROE характеризують ефективність інвестицій (капіталу); показники рентабельності продажів - ефективність виробництва продукції.

Показники рентабельності досліджуються в динаміці та проводиться їхня порівняльна оцінка з середньогалузевими результатами та показниками рентабельності у конкурентів.

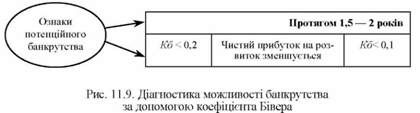

З метою своєчасного виявлення тенденцій формування незадовільної структури балансу у прибуткового підприємства і прийняття відповідних управлінських рішень щодо запобігання банкрутства офіційними Методичними рекомендаціями [4] передбачено систематично проводити експрес-аналіз стану підприємства або фінансовий моніторинг за допомогою коефіцієнта Бівера (Кб, Част. од.):

Тг. Чистий прибуток - Амортизація /ЛЛ, N

Кб =---------.(11.4)

Сума довгострокових поточних зобов' язань

Ознаки незадовільної структури балансу наведені на рисунку 11.9.

Нормативне значення коефіцієнта Бівера за міжнародними стандартами дорівнює 0,17 - 0,4 част. од. У закордонній практиці для оцінки ризику банкрутства використовується інтегральний показник, який розраховується за моделлю Е Альтмана [29,45]:

І = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5, (11.5)

Де І - інтегральний показник рівня загрози банкрутства, част. од.;

1,2; 1,4; 3,3; 0,6; 1,0 - коефіцієнти при показниках-факторах, част. од.;

X - показники-фактори, част. од.;

XI - відношення власного обігового капіталу до суми усіх активів підприємства;

Х2 - відношення нерозподіленого прибутку до суми усіх активів підприємства;

Х3 - рівень доходності активів;

Х4 - коефіцієнт фінансового ризику;

Х5 - коефіцієнт оборотності активів;

Оцінка ймовірності банкрутства на підставі розрахунків за моделлю Е. Альтмана надана у таблиці 11.11.

Якщо ї < 1,81 част. од., то підприємство може стати банкрутом:

- через 1 рік - з ймовірністю 95%;

- через 3 роки - з ймовірністю 48%;

- через 4 роки - з ймовірністю 30%;

- через 5 років - з ймовірністю 30%.

Таблиця 11.11

ОЦІНКА ЙМОВІРНОСТІ БАНКРУТСТВА ЗА ІНТЕГРАЛЬНИМ ПОКАЗНИКОМ

|

Розрахована величина показника ї, част. од. |

Потенційна можливість банкрутства |

|

До 1,80 |

Дуже висока |

|

1,81 - 2,70 |

Висока |

|

2,71 - 2,99 |

Можлива |

|

3,0 і вище |

Дуже мала |

Під час діагностичної оцінки банкрутства підприємства необхідно також враховувати особливості: економічної ситуації в країні, в галузі, в економічному регіоні; технологічних процесів підприємства та його організаційно-правову форму; умови функціонування та ін. [39].

Схожі статті

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Банківські операції - Ковальчук К. Ф. - 11.2.1. Аналіз фінансових результатів

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

Банківські операції - Ковальчук К. Ф. - 11.2.2. Аналіз майнового стану підприємства

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 8.3. Аналіз якості та конкурентоспроможності металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 8.1. Аналіз вартісних показників основної діяльності

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 7.2. Етапи комплексного, системного економічного аналізу

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

Банківські операції - Ковальчук К. Ф. - 4.4. Методи стратегічного аналізу

У перспективному (стратегічному) економічному аналізі для прогнозної оцінки показників використовується сукупність методів: екстраполяції; експертних...

-

11.1. Суттєвість фінансового аналізу та його особливості Підвищення ролі фінансового аналізу підприємства та його актуальність об'єктивно зумовлені...

-

Банківські операції - Ковальчук К. Ф. - 11.1. Суттєвість фінансового аналізу та його особливості

11.1. Суттєвість фінансового аналізу та його особливості Підвищення ролі фінансового аналізу підприємства та його актуальність об'єктивно зумовлені...

-

Банківські операції - Ковальчук К. Ф. - 9.4. Аналіз використання виробничої потужності підприємства

Кількісні та якісні характеристики технічних і технологічних ресурсів металургійного підприємства обумовлюють його виробничу потужність. Виробнича...

-

Банківські операції - Ковальчук К. Ф. - 8.3.3. Аналіз якості металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - Частина 1. Наукові основи економічного аналізу

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Натуральні показники основної діяльності використовуються для: об'ємної характеристики виробничого процесу металургійного підприємства; оцінки ємності...

-

Банківські операції - Ковальчук К. Ф. - Розділ 5. Організація аналітичної роботи

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

Банківські операції - Ковальчук К. Ф. - 11.2.3. Аналіз грошових потоків