Банківські операції - Ковальчук К. Ф. - 9.4. Аналіз використання виробничої потужності підприємства

Кількісні та якісні характеристики технічних і технологічних ресурсів металургійного підприємства обумовлюють його виробничу потужність. Виробнича потужність підприємства - це його потенційні можливості з виконання операційної діяльності. Вона розраховується як максимально можливий обсяг основної продукції в натуральному вимірюванні (т, штук, погонних м, кВтт та інших фізичних одиницях виміру) за рік за умов використання досягнень науково-технічного прогресу, передового досвіду господарювання та забезпечення умов конкурентоспроможності металопродукції та підприємства.

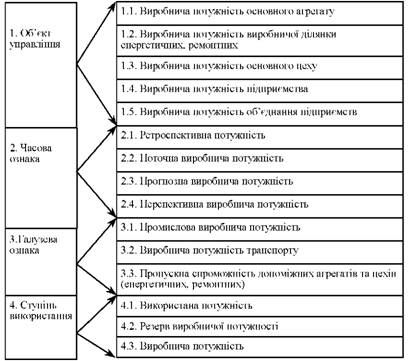

Класифікація виробничих потужностей наведена на рисунку 9.2.

У металургії основою для оцінки є виробнича потужність основного металургійного агрегату (тЦ, т/рік):

M J = Pj o Тмахфі, (9.42)

Де Р/ - продуктивність }-го основного металургійного агрегату, т /добу або т/годину;

Тмахф/ - максимально можливий фонд фактичного часу роботи /го основного металургійного агрегату за рік, діб або годин.

Рис. 9.2. Ознаки угрупування та види виробничої потужності

Виробнича потужність основного цеху (Мц, Т/рік) розраховується як підсумок потужностей основних агрегатів цеху (доменного, сталеплавильного, прокатного, феросплавного, флюсоплавильного, металевих виробів):

Де 3 - кількість основних агрегатів, штук.

Виробнича потужність підприємства характеризується потенційними можливостями річного виробництва основної продукції його це-

143

Хів. Для металургійного підприємства з повним циклом виробництва - це максимально можливий річний обсяг виробництва чавуну, сталі та прокату в натуральних тоннах.

Використана потужність дорівнює фактичному обсягу виробництва основної металопродукції (б, т/рік). Резерв виробничої потужності підприємства (ДМ, т/рік) є різницею між потужністю підприємства (М, Т/рік) та фактичним обсягом виробництва основної металопродукції:

ДМ = М - б, (9.44)

Ступінь використання виробничої потужності у'-го агрегату (Кму, Част. од.) розраховується за моделлю (9.45), а факторний аналіз здійснюється з використанням вихідної моделі (9.46):

Км3 = б3 / МР (9.45)

Км З = (РФз /РЗ) " (Тфз / ТмахФ] ) = Кін] o КекУ = КЩ, (9.46)

Де Рфу - фактична продуктивність]-го агрегату, т /добу або т/годину; Тфі - фонд фактичного робочого часу ]-го агрегату, діб або годин; Кіну - коефіцієнт інтенсивного навантаження ]-го агрегату, част.

Од.;

Кеку - коефіцієнт екстенсивного навантаження ]-го агрегату, част. од.;

К МУ - коефіцієнт інтегрального навантаження ]-го агрегату, част. од.

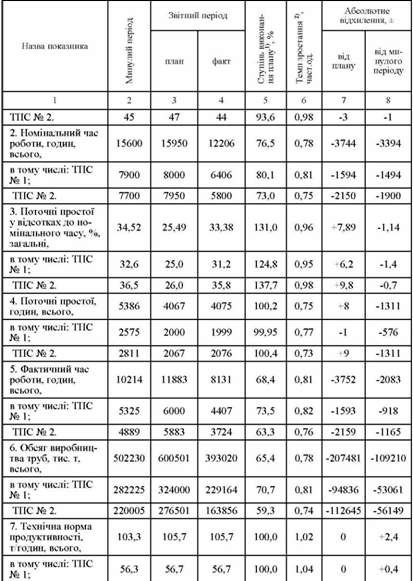

У таблиці 9.12 наведена система показників та аналіз конкретної ситуації використання виробничої потужності основного обладнання трубопрокатного цеху та її факторів.

Таблиця 9.12

АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНОГО ОБЛАДНАННЯ (НА ПРИКЛАДІ ТРУБОПРОКАТНОГО ЦЕХУ)

|

Назва показника |

Минулий період |

Звітний період |

Ступінь виконя планування |

Темп зростання 2), част. од. |

Абсолютне відхилення, ± | ||

|

План |

Факт |

Від плану |

Від минулого періоду | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Продуктивність трубопрокатного стану (ТПС), т/годин, всього, |

98 |

101 |

96 |

95,0 |

0,98 |

-5 |

-2 |

|

В тому числі: ТПС № 1; |

53 |

54 |

52 |

96,3 |

0,98 |

-2 |

-1 |

Продовження Табл. 9.12

Закінчення Табл. 9.12

|

Назва показника |

Минулий період |

Звітний період |

Ступінь виконання плануй,% |

Темп зростання 2), част. од. |

Абсолютне відхилення, ± | ||

|

План |

Факт |

Від плану |

Від минулого періоду | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ТПС № 2. |

47,0 |

49,0 |

49,0 |

100,0 |

1,02 |

0 |

+2,0 |

|

8. Виробнича потужність, т/рік, всього, |

530000 |

628000 |

580000 |

92,4 |

1,09 |

-48000 |

+50000 |

|

В тому числі: ТПС № 1; |

300000 |

340000 |

320000 |

94,1 |

1,07 |

-20000 |

+20000 |

|

ТПС № 2. |

230000 |

288000 |

260000 |

90,3 |

1,13 |

-28000 |

+30000 |

|

9. Коефіцієнт вико ристання виробничої потужності (п.6/п.8), част. од., загальний, |

0,947 |

0,956 |

0,678 |

- |

- |

-0,28 |

0,26 |

|

В тому числі: ТПС № 1; |

0,940 |

0,950 |

0,710 |

- |

- |

-0,33 |

-0,23 |

|

ТПС № 2. |

0,950 |

0,960 |

0,630 |

- |

- |

-0,24 |

-0,32 |

|

10. Коефіцієнт інте нсивного наванта-ження(п.1/п.7), част. од., загальний, |

0,949 |

0,956 |

0,900 |

- |

- |

-0,05 |

-0,04 |

|

В тому числі: ТПС № 1; |

0,940 |

0,950 |

0,910 |

- |

- |

-0,04 |

-0,03 |

|

ТПС № 2. |

0,950 |

0,960 |

0,890 |

- |

- |

-0,07 |

-0,06 |

|

11. Коефіцієнт екс тенсивного наван-таження(п.5/п.2), част. од., загальний, |

0,655 |

0,745 |

0,666 |

- |

- |

-0,07 |

+0,011 |

|

В тому числі: ТПС № 1; |

0,670 |

0,750 |

0,680 |

- |

- |

-0,07 |

-0,010 |

|

ТПС № 2. |

0,630 |

0,740 |

0,640 |

- |

- |

-0,10 |

-0,010 |

Резервами підвищення ступеня використання потужності обох прокатних станів є зростання їхньої годинної продуктивності при умові ліквідації браку та прихованих й поточних простоїв з-за несвоєчасного надходження трубної заготівки з ділянки нагріву металу.

Ступінь використання виробничої потужності агрегату залежить від організаційно-технічного рівня виробництва. Комплексний підхід щодо його оцінки досягається завдяки використанню інтегрального показника, розрахунок якого можливий внаслідок визначення на підставі експертних оцінок питомої ваги (або значущості) кожного окремого показника-фактора, який впливає на організаційно-технічний рівень виробництва.

Показники-фактори організаційно-технічного рівня виробництва розраховуються у відносних одиницях виміру (у відсотках або долях одиниць), що надає можливість їхнього групування, узагальнення та використання для рейтингової оцінки у міжцеховому і міжзаводському порівняльному аналізі організаційно-технічного рівня виробництва.

Аналіз інтегрального показника і показників-факторів організаційно-технічного рівня виробництва проводиться у статиці та у динаміці. Особливо важлива їхня оцінка у перспективному аналізі [43].

Система показників-факторів організаційно-технічного рівня виробництва (ОТРВ) та їхньої значущості наведені в таблиці 9.13.

Таблиця 9.13

СИСТЕМА ПОКАЗНИКІВ ОЦІНКИ ОТРВ

|

Спрямованість оцінки |

Назва показника-фактора |

Значущість фактора, част. од. |

|

1 |

2 |

3 |

|

Показники аналізу технічного рівня виробництва |

Коефіцієнт придатності основних засобів |

0,10 |

|

Рівень механізації та автоматизації виробничих процесів |

0,10 | |

|

Рівень прогресивності технологічних процесів |

0,15 | |

|

Питома вага сертифікованої продукції |

0,10 | |

|

Питома вага нових видів продукції |

0,10 | |

|

Інтегральний показник конкурентоспроможності продукції |

0,15 | |

|

Ступінь витягнення корисного елемента із сировини |

0,05 | |

|

Коефіцієнт виходу годного |

0,05 | |

|

Показники аналізу організаційного рівня виробництва |

Коефіцієнт ритмічності виробництва |

0,05 |

|

Коефіцієнт використання робочого часу |

0,05 | |

|

Рівень кваліфікації персоналу |

0,05 | |

|

Прогресивність організації стимулювання та відповідальності |

0,05 |

Підвищення показників організаційно-технічного рівня виробництва обумовлює більш ефективне використання потужностей та виробничих ресурсів підприємства і поліпшує результати операційної діяльності та його фінансові показники.

Таким чином, для більш ефективного використання основних засобів керівництво підприємства може прийняти такі заходи: ввести в дію невстановлене та недіюче обладнання; скоротити цілодобові та внутрішньозмінні простої; підвищити кількість робочих змін; інтенсифікувати використання обладнання; впровадити заходи науково-технічного прогресу; підвищити кваліфікацію робітників та ін.

Основні терміни та поняття

Мета та завдання аналізу трудових ресурсів; аналіз забезпеченості трудовими ресурсами; промислово-виробничий персонал; непромисловий персонал; категорії працівників; оцінка кваліфікаційного рівня; оцінка руху робочої сили; аналіз використання робочого часу; продуктивність праці; аналіз ефективності трудових ресурсів; фактори продуктивності праці; аналіз фонду оплати праці; структура фонду оплати праці; аналіз співвідношень трудових показників; оцінка впливу співвідношення трудових показників на фінансовий результат роботи підприємства; рентабельність заробітної плати.

Мета та завдання аналізу матеріальних ресурсів; показники оцінки використання матеріальних ресурсів (матеріаловіддача; матеріалоємність; коефіцієнти витрат металу, електроенергії, палива); фактори матеріальних витрат; діагностика стану управління запасами.

Мета і зміст аналізу необоротних активів; аналіз забезпеченості підприємства основними засобами; аналіз динаміки наявності, складу й структури основних засобів; аналіз технічного стану основних засобів; оцінка руху основних засобів; показники ефективності використання основних засобів (фондовіддача, фондорентабельність, амортизаційна віддача, фондоозброєність, фондоємність, фондозатратність); активна частина основних засобів; порівняльна характеристика показників використання металургійного обладнання; аналіз інших видів необоротних активів.

Виробнича потужність; класифікація виробничої потужності; оцінка виробничої потужності агрегату; оцінка виробничої потужності цеху; оцінка виробничої потужності металургійного підприємства; оцінка ступеня використання виробничої потужності; організаційно-технічний рівень виробництва; система показників організаційно-технічного рівня виробництва.

Схожі статті

-

Аналіз забезпеченості підприємства основними засобами здійснюється за допомогою показників, наведених у таблиці 9.7 шляхом порівняння їхніх значень,...

-

Банківські операції - Ковальчук К. Ф. - 9.3. Методика аналізу використання необоротних активів

Важливе значення в усіх видах економічного аналізу приділяється оцінці ефективності використання матеріальних ресурсів, які мають суттєву частку в...

-

Банківські операції - Ковальчук К. Ф. - 9.3.3. Оцінка ефективності використання основних засобів

Аналіз забезпеченості підприємства основними засобами здійснюється за допомогою показників, наведених у таблиці 9.7 шляхом порівняння їхніх значень,...

-

Банківські операції - Ковальчук К. Ф. - 9.2. Аналіз використання матеріальних ресурсів

Важливе значення в усіх видах економічного аналізу приділяється оцінці ефективності використання матеріальних ресурсів, які мають суттєву частку в...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 8.3. Аналіз якості та конкурентоспроможності металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 9.1.1. Мета та задачі аналізу використання трудових ресурсів

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Банківські операції - Ковальчук К. Ф. - 9.1. Аналіз використання трудових ресурсів підприємства

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Банківські операції - Ковальчук К. Ф. - 8.3.3. Аналіз якості металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Натуральні показники основної діяльності використовуються для: об'ємної характеристики виробничого процесу металургійного підприємства; оцінки ємності...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

На металургійному підприємстві для своєчасного та якісного виконання його зобов'язань перед замовниками та споживачами виникає потреба в постійному...

-

Відповідність фактично досягнутого рівня технічних параметрів або характеристик металопродукції та напівфабрикатів вимогам стандартів або технічних умов...

-

Банківські операції - Ковальчук К. Ф. - 8.1. Аналіз вартісних показників основної діяльності

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

Важливе значення в усіх видах економічного аналізу приділяється оцінці ефективності використання матеріальних ресурсів, які мають суттєву частку в...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Підвищення точності аналітичних оцінок досягається використанням економіко-математичних методів аналізу. Найбільш розповсюджені з них кореляційний та...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

Банківські операції - Ковальчук К. Ф. - 9.4. Аналіз використання виробничої потужності підприємства