Зовнішньоекономічні операції і контракти - Козик В. В. - 8.3.1. Суть митної вартості та її функції

8.3.1. Суть митної вартості та її функції

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, проводиться на базі митної вартості, заявленої декларантом або визначеної митними органами на момент перетину товарами митного кордону України.

Митна вартість - це та вартість товару, яка використовується як вихідна розрахункова база для обчислення митних платежів.

Постановою Кабінету Міністрів України від 05.10.98 р. № 1598 затверджений "Порядок визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України".

Функції митної вартості:

1) фіскальна - митна вартість є основою для нарахування митних платежів;

2) правоохоронна - митна вартість є основою для застосування санкцій за порушення митних правил;

3) статистична функція призначена для:

* забезпечення повного і достовірного обліку даних про експорт та імпорт держави;

* аналізу основних тенденцій, структури й динаміки зовнішньоторговельних товаропотоків держави разом з аналізом її макроскономічної ситуації;

* інформаційного забезпечення вищих органів державної влади й управління при прийнятті ними рішень у галузі митної політики та державного регулювання зовнішньої торгівлі;

* аналізу кон'юнктури ринку держави;

* контролю за нарахуванням митних платежів;

* здійснення валютного контролю в межах компетенції митних органів;

* представлення даних митної статистики для складання торгового та окремих статей платіжного балансів держави;

* сприяння в здійсненні державами взаємного обміну інформацією з митної статистики зовнішньої торгівлі;

* розв'язання інших завдань, обумовлених національною митною політикою.

4) перевірка обгрунтованості ціни товару при бартерних угодах;

* контроль за еквівалентністю зустрічних товарних відправлень;

* валютний контроль при проведенні експортно-імпортних операцій;

* контроль за дотриманням встановлених вартісних квот.

У зв'язку з тим, що процедура визначення і контролю митної вартості пов'язана із зовнішньоторговельною діяльністю, особливого значення набуває уніфікація митного законодавства торгуючих сторін, трансформація національних законодавств щодо визначення митної вартості та організації її контролю на основі міжнародних принципів. Все це дозволяє значною мірою полегшити учасникам ЗЕД організацію експортно-імпортних операцій та спростити митне оформлення товарів.

Наявність загальнодоступної методики і встановлених правил визначення митної вартості ставить усіх учасників З ЕД у рівні умови і дозволяє істотно підвищити ступінь визначеності при організації зовнішньоторговельних операцій, заздалегідь прорахувати всі необхідні економічні параметри укладених угод.

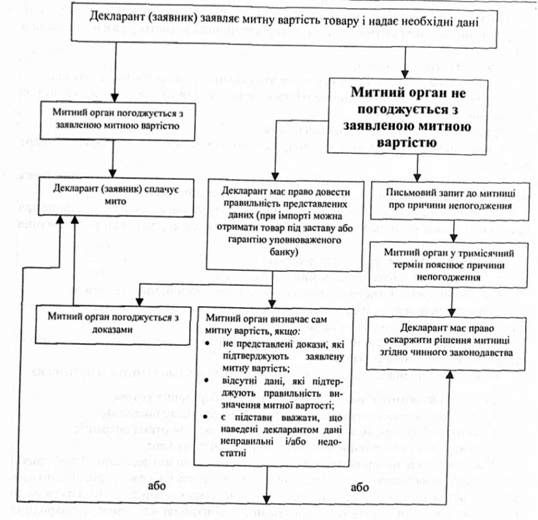

Схема процедури декларування митної вартості зображено на рис.8.2.

Рис.8.2. Блок-схема процедури декларування митної вартості (Посилання на Єршова)

8.3.2. Методи визначення митної вартості

Впровадження чітких норм і правил визначення митної вартості ввезених товарів забезпечує організацію ефективної системи контролю за їх дотриманням. Завдяки правильному обчисленню бази оподатковування ввезених товарів досягається оптимальний розмір надходжень від стягнення митних платежів у державний бюджет.

Більшість країн, що беруть участь у зовнішній торгівлі, застосовують одну з двох міжнародних систем визначення митної вартості: Брюссельську; ГАТТІвську.

Деякі країни, які не відіграють значної ролі в зовнішньоторговельному обороті, використовують власні національні методики визначення митної вартості товарів.

З метою уніфікації законодавства різних країн, у 1950 році у Брюсселі було розроблено Конвенцію про утворення уніфікованої методології визначення митної вартості товарів. Цей документ визначив Брюссельську митну вартість як нормальну вартість товару, за якою товар може бути проданий у країні його призначення на момент подання вантажної митної декларації. Конвенція визначає митну вартість як ціну тому місці, де товар перетинав митний кордон країни призначення. Крім того, визначено ще одну важливу умову стосовно цінових показників - ціна товару має бути нормальною ціною, утвореною ринковими відносинами між незалежними один від одного продавцем та покупцем.

Наступним кроком у світовій уніфікації методів визначення митної вартості товару був пакет угод, ухвалених у 1979 році на багатосторонніх переговорах у Токіо.

Одним з документів, яким сьогодні керуються більшість країн, с так званий Кодекс про митну вартість ГАТТ. Одне з його положень зобов'язує всі країни - учасниці ГАТТ привести національну законодавчу базу з питань визначення митної вартості у відповідність до всіх положень Кодексу.

Згідно з цим Кодексом митна вартість товару - ціна, що реально сплачена або підлягає сплаті за товар у разі його продажу до країни імпортера за виконання таких умов:

1) необмежений перехід права власності на товар до імпортера, за винятком обмежень щодо конкретного товару з боку країни-імпортера або обмежень регіону, куди може бути перепродано товар;

2) ціна угоди або реалізація самої угоди залежить тільки від якісних та кількісних характеристик самого товару;

3) частина прибутку у будь-якому вигляді не повертається Імпортером експортерові;

4) експортер та імпортер не взаємозалежні.

Сьогодні всі методи оцінки митної вартості імпортованого товару базуються на ціні угоди, яка реально сплачується за товар, і враховує додаткові витрати покупця, комісійні та брокерські витрати, витрати на пакування, перевезення тощо.

Кодекс про митну вартість ГАТТ передбачає визначення митної вартості імпортованого товару з використанням ціни ідентичного або подібного товару. У разі відсутності потрійної інформації про ідентичні або подібні товари, митна вартість визначається шляхом розрахунків, які проводяться на підставі витрат виробництва, вартості сировини та матеріалів, прибутку та витрат, пов'язаних з реалізацією товару. Кодекс забороняв використання ціни внутрішнього національного ринку як базової розрахункової піни.

У рамках Співдружності незалежних держав ухвалено Основи митних законодавств держав - учасниць СНД, які визначають принципи правового, економічного та організаційного регулювання митної справи. Окремим розділом виділено статті, пов'язані з визначенням митної вартості та країни походження товару. Методи визначення митної вартості згідно з Основами представлено на рис.8.3. Вони стосуються імпортованих товарів. У разі необхідності ці методи використовуються в порядку їхньої нумерації.

Рис. 8.3. Порядок використання методів визначення митної вартості товарів

Схожі статті

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 8.3. Визначення митної вартості

8.3.1. Суть митної вартості та її функції Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, проводиться на базі митної...

-

8.1. Митні конвенції У1948 р. за ініціативою 13 Західноєвропейських держав за допомогою Постійного бюро тарифів було організовано Економічну і Митну...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 8.1. Митні конвенції

8.1. Митні конвенції У1948 р. за ініціативою 13 Західноєвропейських держав за допомогою Постійного бюро тарифів було організовано Економічну і Митну...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 3.8. Митні документи

Восьма група документів - митні документи - необхідні для оформлення переходу товарів через митний кордон. До цих документів належать такі: митна...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 1.2.4. Операції натурального обміну

Зустрічна торгівля (trade-in, countertrade ) об'єднує операції, у межах яких передбачаються зустрічні зобов'язання експортерів закупит в імпортерів...

-

2.3.1. Виконання контрактних зобов'язань Третій етап - це виконання сторонами взятих на себе зобов'язань; з боку експортера - передача (поставка) покупцю...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 2.3.1. Виконання контрактних зобов'язань

2.3.1. Виконання контрактних зобов'язань Третій етап - це виконання сторонами взятих на себе зобов'язань; з боку експортера - передача (поставка) покупцю...

-

Вибір методу цінових розрахунків при реалізації науково-технічної продукції залежить, як правило, від конкретного виду угоди, ступеня взаємозв'язків між...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 6.10.6.3. Послідовність цінових розрахунків

Вибір методу цінових розрахунків при реалізації науково-технічної продукції залежить, як правило, від конкретного виду угоди, ступеня взаємозв'язків між...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 6.10.6.2. Методи цінових розрахунків

Вибір методу цінових розрахунків при реалізації науково-технічної продукції залежить, як правило, від конкретного виду угоди, ступеня взаємозв'язків між...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 5.2.2.1. Авансовий платіж

Авансовий платіж (cash in advance/down payment) передбачає передачу покупцем продавцю грошової суми або майнової цінності (сировини, комплектувальних...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 8.2. Митні режими

З метою розвитку національного виробництва товарів і послуг митне законодавство встановлює різні умови переміщення через митний кордон товарів і...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 4.2.7. Якість товару

У цьому розділі зазначається: - технічний рівень та якість товару, що постачається; - документи та організації, які підтверджують якість товару; -...

-

2.3.1. Виконання контрактних зобов'язань Третій етап - це виконання сторонами взятих на себе зобов'язань; з боку експортера - передача (поставка) покупцю...

-

7.1. Реєстрація підприємства як суб'єкта зовнішньоекономічної діяльності Державну реєстрацію суб'єктів ЗЕД запроваджено в Україні низкою законодавчих...

-

7.1. Реєстрація підприємства як суб'єкта зовнішньоекономічної діяльності Державну реєстрацію суб'єктів ЗЕД запроваджено в Україні низкою законодавчих...

-

7.1. Реєстрація підприємства як суб'єкта зовнішньоекономічної діяльності Державну реєстрацію суб'єктів ЗЕД запроваджено в Україні низкою законодавчих...

-

Вибір методу цінових розрахунків при реалізації науково-технічної продукції залежить, як правило, від конкретного виду угоди, ступеня взаємозв'язків між...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 1.2.3. Операції зустрічної торгівлі

Зустрічна торгівля (trade-in, countertrade ) об'єднує операції, у межах яких передбачаються зустрічні зобов'язання експортерів закупит в імпортерів...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 1.2.1. Експортно-імпортні операції

Суть їх полягає в міжнародному обміні (торгівлі) продукцією в матеріально-речовій формі. До зовнішньоторгових операцій належать експортно-імпортні...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 1.2.2. Реекспорті та реімпорті операції

Суть їх полягає в міжнародному обміні (торгівлі) продукцією в матеріально-речовій формі. До зовнішньоторгових операцій належать експортно-імпортні...

-

2.1.1. Маркетингове дослідження зовнішнього ринку Перша стадія першого етапу здійснення ЗТО - маркетингове дослідження - передбачає вивчення комплексу...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 2.1. Підготовка зовнішньоторгових операцій

2.1.1. Маркетингове дослідження зовнішнього ринку Перша стадія першого етапу здійснення ЗТО - маркетингове дослідження - передбачає вивчення комплексу...

-

Стисло можна дати таку характеристику цих напрямків у міжнародній ЗТ Діяльності: - торги (tenders ) - один покупець (замовник) - декілька продавців; -...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 3.6. Транспортні документи

Шоста група документів - транспортні документи - це документи, що виписуються вантажоперевізником в засвідчення того, що товар прийнятий ним до...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 3.3. Комерційні документи

Третя група документів - комерційні документи - це документи, що дають вартісну, кількісну та якісну характеристики товару. Ці документи оформляє на...

-

ЗТК не може бути безстроковим . Необхідно встановлювати визначені та розумні строки дії угоди, порядок пролонгування та дострокового припинення. У...

-

При виявленні невідповідності якості, комплектності, маркірування отриманої продукції вимогам ЗТК або даним, зазначеним у супроводжувальних документах,...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 2.3.3.3. Поставка товарів неналежної якості

При виявленні невідповідності якості, комплектності, маркірування отриманої продукції вимогам ЗТК або даним, зазначеним у супроводжувальних документах,...

-

Зовнішньоекономічні операції і контракти - Козик В. В. - 1.2.5.1. Комерційна компенсація

При здійсненні операцій цього виду гроші використовуються і як міра вартості, і як засіб платежу. Розрахунок між партнерами здійснюється в грошовій формі...

Зовнішньоекономічні операції і контракти - Козик В. В. - 8.3.1. Суть митної вартості та її функції