Страхування в запитаннях та відповідях - Долгошея Н. О. - 47. Інфраструктура страховика та її характеристика

Зарубіжні страхові компанії, маючи великий досвід роботи і сучасні технології, можуть створити для українських колег високі стандарти якості, які стимулюватимуть їх до вдосконалення страхових продуктів і параметрів страхового захисту, впровадження універсальних програм, нарощування статутного капіталу, активів, резервів тощо.

У той же час це серйозний виклик національному страховому ринку, оскільки створюється абсолютно нове конкурентне середовище, - підкреслив Президент ЛСОУ Олександр Філонюк на засіданні Комітету Верховної Ради з питань фінансів і банківської діяльності. - Ще незміцнілому ринку буде складно конкурувати з іноземними страховиками, які мають досвід роботи десятки, а то й сотні років. ЛСОУ занепокоєна тим, що в результаті може відбутися реструктуризація страхового ринку, в якому основні позиції займуть багато-профільні компанії з іноземним капіталом.

Президент ЛСОУ наголосив, що ситуація ускладнюється також відсутністю міжурядових угод та правових і законодавчих норм, які могли б регулювати діяльність філій іноземних страхових компаній на території України. Експансія іноземних страховиків пов'язана з ризиком появи в Україні компаній з низьким рейтингом або навіть тих, що займаються псевдострахуванням. Враховуючи, що в Україні немає досвіду контролю за роботою філій іноземних компаній, а також обмежений доступ до міжнародних баз даних особливої гостроти набуває питання державного нагляду за діяльністю компаній-нерезидентів.

ЛСОУ рішуче вимагає створення рівних умов для діяльності на страховому ринку для українських компаній і нерезидентів. До філій зарубіжних компаній мають бути пред'явлені такі самі вимоги, що й до українських страхових організацій, діяльність яких регламентована відповідно до Закону України "Про страхування". Ліга наполягає на тому, щоб нерезиденти, які відкривають свої філії, не були зареєстровані в офшорних зонах або країнах, у яких немає державного нагляду за сегментом страхування.

47. Інфраструктура страховика та її характеристика

Значну роль у перерозподілі грошових коштів на фінансовому ринку України покликані відігравати у майбутньому страхові компанії та організації, що належать до найбільших інституціональних інвесторів. У сукупності вони утворюють страховий ринок країни. Макроекономічний аналіз свідчить, що Україна до 2000 року матиме високі темпи розвитку такого виду фінансово-економічної діяльності, як страхування. З його допомогою, як переконує світовий досвід, можна успішно вирішувати проблеми соціального розвитку.

Процес становлення інфраструктури страхового ринку на сучасному етапі відбувається нерівно. Поряд зі становленням і зміцненням одних страхових компаній спостерігається розпад, банкрутство чи відкликання ліцензії в інших.

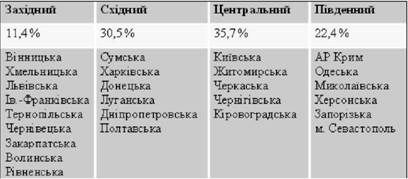

Лідерами серед регіонів за сумою зібраних платежів за всіма видами страхування (крім страхування життя) є страхові організації, зареєстровані у м. Києві та Київській області (61 %), Донецькій (9,6), Дніпропетровській (6,7) та Одеській (5,1) областях. Серед страхових організацій лідируюче положення стабільно займають НАСК "Оранта", ВАТ УСК "Гарант-авто" (Київ), УАСК "АСКА" (Донецьк). Із страхування життя 71 % страхових платежів зібрано одним страховиком - АТЗТ "Інто"

(Одеса) [78]. У сфері вітчизняного страхування переважають компанії з відносно невеликими можливостями щодо прийняття ризиків. Така тенденція гальмує збільшення масштабів надання відповідних послуг, що знижує довіру клієнтів до страхувальників (табл. 2).

Таблиця2

Рейтинг регіонів зі кількістю зібраних платежів Західний Східний Центральний Південний

Відставання рівня страхування від світових стандартів перешкоджає активному залученню в економіку регіонів іноземних інвестицій, які могли б бути дуже вигідними для інвестиційно привабливих областей. Удосконалення інфраструктури страхового ринку потребують насамперед ті області, які мають найменшу питому частку на страховому ринку: Кіровоградська, Волинська, Чернівецька, а особливо Херсонська - єдина область, що не має жодної зареєстрованої страхової організації.

Проблеми, з якими стикаються страхові компанії, спричинені об'єктивними та суб'єктивними факторами. До об'єктивних належать такі: наявна, хоч і керована, інфляція, економічний спад, що триває; жорстка конкуренція, яка іноді набуває потворних форм; відносно високий рівень безробіття, що провокує пожвавлення кримінальних елементів; використання застарілих, які містять значний відсоток ризику, економічно "брудних" технологій; недосконалі законодавчі акти тощо. Суб'єктивні фактори - це "захоплення" страховими компаніями ринку, що не узгоджується з рівнем їхньої реальної платоспроможності; недостатньо високий професіоналізм кадрів; відносно вузький діапазон ризиків, які страхуються (однорідний страховий портфель); відсутність практики перестрахування.

Нинішній етап переходу до ринкової економіки потребує жорсткого додержання дисциплінарних процедур, які ще недостатньо розроблені та слабко функціонують. Необхідно створити професійні стандарти як для рівнів страхування (страхування - перестрахування - ретроцесія), так і для ієрархії службових функцій (агент - брокер - андерайтер). Державна служба нагляду повинна створювати в регіонах своєрідний фільтр, який не допускатиме на страховий ринок "ефемерних" і "тіньових" компаній. Тільки після врахування і усунення вищеозначених проблем може йти мова, особливо на рівні регіонів, про вдосконалення страхового ринку та його ринкової інфраструктури.

Схожі статті

-

Зарубіжні страхові компанії, маючи великий досвід роботи і сучасні технології, можуть створити для українських колег високі стандарти якості, які...

-

Перевага самострахування полягає в тому, що воно допомагає оперативно відшкодовувати невеликі збитки. Крім того, не потрібно платити на сторону страхові...

-

Страхувальниками визнаються юридичні особи та дієздатні громадяни, які уклали із страховиками договори страхування або є страхувальниками відповідно до...

-

Страхувальниками визнаються юридичні особи та дієздатні громадяни, які уклали із страховиками договори страхування або є страхувальниками відповідно до...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - Стратегія збуту (розподілу)

Незважаючи на ряд позитивних зрушень в останні п'ять років, зростання класичного страхового ринку України усе ще страждає відсутністю в широкої аудиторії...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - Стратегія просування

Незважаючи на ряд позитивних зрушень в останні п'ять років, зростання класичного страхового ринку України усе ще страждає відсутністю в широкої аудиторії...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - Цінова стратегія

Незважаючи на ряд позитивних зрушень в останні п'ять років, зростання класичного страхового ринку України усе ще страждає відсутністю в широкої аудиторії...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - 36. Страховий маркетинг

Незважаючи на ряд позитивних зрушень в останні п'ять років, зростання класичного страхового ринку України усе ще страждає відсутністю в широкої аудиторії...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - 33. Роль посередників на страховому ринку

На страховому ринку України посередники існують з кінця 80-х років, тобто з моменту його виникнення. Посередники - це страхові агенти, фізичні особи, які...

-

У багатьох країнах світу страхова справа розглядається як окрема галузь економічної діяльності. До неї входять різноманітні за формами власності, видами...

-

Перевага самострахування полягає в тому, що воно допомагає оперативно відшкодовувати невеликі збитки. Крім того, не потрібно платити на сторону страхові...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - 7. Функції страхування

Страхування, кредит і фінанси - це споріднені економічні категорії. Всі вони являють собою різновид грошових відносин, у ході яких відбувається рух...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - Превентивна функція

Страхування, кредит і фінанси - це споріднені економічні категорії. Всі вони являють собою різновид грошових відносин, у ході яких відбувається рух...

-

Страхування, кредит і фінанси - це споріднені економічні категорії. Всі вони являють собою різновид грошових відносин, у ході яких відбувається рух...

-

Український страховий ринок порівняно з провідними країнами, де він розвивається протягом кількох століть, ще молодий і перебуває у стадії формування....

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - 12. Ознаки класифікації

Поняття "класифікація" походить від латинського classis - розряд, клас. Латинський корінь визначає "квінтесенцію" цього поняття, його найістотніше,...

-

Поняття "класифікація" походить від латинського classis - розряд, клас. Латинський корінь визначає "квінтесенцію" цього поняття, його найістотніше,...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - Ризикована функція страхування

Страхування, кредит і фінанси - це споріднені економічні категорії. Всі вони являють собою різновид грошових відносин, у ході яких відбувається рух...

-

У страхуванні обов'язкова наявність обох сторін - страховика і страхувальника. Страховиком виступає державна, акціонерна чи інша страхова організація....

-

Страховий ринок - частина фінансового ринку, де об'єктом купівлі-продажу виступає страховий захист, формуються попит і пропозиція на нього. Головною...

-

Страхування, кредит і фінанси - це споріднені економічні категорії. Всі вони являють собою різновид грошових відносин, у ході яких відбувається рух...

-

В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність гривні, завершення...

-

Взаємодія сторін що до укладання страхових угод і досягнень результативності страхових операцій відбувається на страховому ринку. Об'єктивною передумовою...

-

Якщо враховувати тлумачення "фонду" як ресурси, запаси, нагромадження, то страховий фонд - це сукупність виділених та зарезервованих запасів матеріальних...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - 26. Визначення ціни ризику в страхуванні

Ціна страхового ризику та інших витрат, адекватних грошовому виразу обов'язків страховика по укладанню договору страхування, називається тарифною...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - 37. Функції маркетингу страховика

Страховик насамперед на підставі даних попередніх маркетингових досліджень обирає варіанти можливих стратегічних напрямів своєї діяльності. Для аналізу...

-

Страхування буває обов'язкове і добровільне. Обов'язкову форму страхування вирізняють такі принципи: 1. Обов'язкове страхування встановлюється законом,...

-

Страхові організації переважно утворюються в два етапи. На першому відбувається утворення компанії як юридичної особи, її реєстрація в місцевих органах...

-

В основу класифікації страхування можна покласти розбіжності у сферах діяльності страхових компаній, у підходах щодо забезпечення страхового захисту...

-

Страхування в запитаннях та відповідях - Долгошея Н. О. - 27. Структура страхового тарифу

Ціна страхового ризику та інших витрат, адекватних грошовому виразу обов'язків страховика по укладанню договору страхування, називається тарифною...

Страхування в запитаннях та відповідях - Долгошея Н. О. - 47. Інфраструктура страховика та її характеристика