Політична економія - Федоренко В. Г. - Глава 7. ВИТРАТИ ВИРОБНИЦТВА І ПРИБУТОК

7.1. Сутність витрат виробництва, їх види та структура

В економічній теорії існують різні підходи щодо визначення витрат виробництва та їх класифікації. Витратами виробництва називаються витрати ресурсів на виготовлення товарів і послуг, виражені у грошовій формі. У процесі виробництва здійснюються витрати живої та уречевленої праці. У витратах виробництва затрати праці набирають форми затрат капіталу.

У вітчизняній економічній літературі витрати виробництва поділяються на витрати суспільства і витрати його первинних ланок - підприємств. Витрати суспільства - це сукупність витрат (матеріальних та живої праці), що відображають вартість виробництва кінцевої продукції для суспільства. Тобто це усі затрати суспільно необхідної праці на виробництво кінцевої продукції. Вони складаються зі спожитих засобів виробництва, заробітної плати, прибутка і набувають форми вартості продукції.

Витрати підприємств - це сукупність усіх спожитих ресурсів на виробництво того чи іншого продукту. Вони характеризують вартість виробництва продукції для підприємства. Витрати підприємства складаються зі спожитих засобів виробництва та заробітної плати і набувають форми собівартості продукції. Різниця між вартістю продукції і собівартістю дорівнює розміру прибутку підприємства. Витрати підприємств виражають реальні виробничі відносини ринкової системи господарювання.

У західній економічній літературі проблема витрат виробництва розглядається з інших позицій. Основою теорії витрат виробництва є феномен обмеженості економічних ресурсів та можливості їх альтернативного використання. На думку вчених-економістів, витрати виробництва щодо окремого підприємства можна поділити на економічні (вмінені) та бухгалтерські (явні) витрати.

Економічні (вмінені) витрати - це явні (зовнішні) витрати виробництва (витрати на придбання ресурсів, що не належать власникам підприємства) та ще й неявні (внутрішні), або альтернативні витрати (власні виробничі ресурси підприємства). Тобто, це вартість усіх виробничих ресурсів незалежно від того, чи вони є власністю підприємства, чи купуються на ринку.

Бухгалтерські витрати - це усі витрати виробництва, які пов 'язані з придбанням необхідних для забезпечення випуску продукції ресурсів за ринковими цінами. Тобто, це грошові витрати на придбання виробничих ресурсів, що не належать підприємству.

У деяких випадках у підприємницькій діяльності виникають витрати, які підприємства не зможуть собі відшкодувати за жодних умов. Такий вид витрат називають незворотннмн витратами підприємства.

У країнах з ринковою економікою також розрізняють постійні та змінні витрати. Постійні витрати - це витрати на обслуговування і управління виробництвом, які підприємство несе незалежно від обсягів виробництва продукції (послуг), тобто їх розмір є незмінним, яка би кількість товару не вироблялася. Вони оплачуються і тоді, коли не виробляється ніякої продукції. До них належать витрати на опалення, освітлення, амортизаційні відрахування, утримання управлінського персоналу, охорони, виплата відсотків за позиками, орендна плата, страхові внески тощо.

До змінних витрат виробництва належать витрати на сировину, матеріали, електроенергію, заробітну плату робітникам, тобто усі витрати, які не належать до постійних. їх зараховують до змінних витрат тому, що вони змінюються залежно від обсягу виробництва підприємства. Загальну суму постійних і змінних витрат на кожному конкретному рівні виробництва називають валовими витратами виробництва.

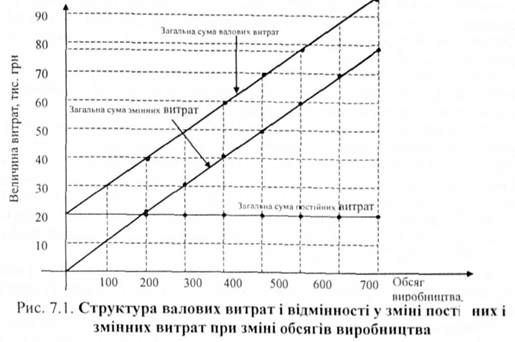

Різницю у закономірностях зміни витрат і їх загальну структуру наведено на рис. 7.1.

Сума постійних витрат може тривалий час не збільшуватися з огляду на зростання обсягів виробництва продукції (у нашому умовному прикладі вона дорівнює 20 тис. гри при випуску як 200, 400, так і 600 одиниць продукції).

А ось загальна сума змінних витрат зростає зі збільшенням обсягів виробництва. Так, якщо виготовлення 300 одиниць продукції потребує змінних витрат 30 тис. грн., то 400 одиниць - 40 тис. грн., а 600 одиниць -60 тис. грн.

Відповідно змінюються і валові витрати на виробництво продукції. Якщо валові витрати на виробництво 200 одиниць продукції складуть на певному підприємстві 43 тис. грн. (20 тис. грн. постійних витрат і 23 тис. грн. змінних витрат), то виробництво 400 одиниць продукції вимагатиме витрат в 60 тис. грн. (20 тис. грн. постійних витрат і 40 тис. грн. змінних витрат), а виробництво 600 одиниць - 80 тис. грн. (20 тис. грн. постійних витрат і 60 тис. грн. змінних витрат).

Такий аналіз зміни витрат виробництва підприємства використовується для визначення ціни продукції, яку воно має постачати на ринок, і обсягів її виробництва.

Логіку взаємозв'язку ціни і витрату ринковій економіці можна подати за схемою, наведеною на рис. 7.2.

Сучасна політична економія також розрізняє поняття граничні витрати. До них належать витрати підприємства, необхідні для виробництва кожної додаткової одиниці продукції. Граничні витрати показують зміну у витратах підприємства, яка пов'язана зі зменшенням чи збільшенням обсягу виробництва на одну додаткову одиницю продукції.

Спираючись на ці поняття, економісти запроваджують поняття відповідних середніх витрат, які визначаються діленням валових витрат на кількість виробленої продукції. Отже, середні витрати - це витрати на виробництво одиниці продукції, які дорівнюють валовим витратам, поділеним на вироблену кількість продукції. Середні змінні витрати визначають шляхом ділення суми змінних витрат на кількість продукції. Порівнюючи середні витрати з ціною продукції, можна визначити, чи прибуткове виробництво.

Склад і структура витрат залежать від характеру й умов виробництва продукції за тієї або іншої форми власності, від співвідношення матеріальних і трудових витрат та інших чинників.

Для розрахунку витрат і оцінки виробничої діяльності підприємства у країнах з розвиненою ринковою економікою застосовуються різні методи. В українській економіці, як і в інших економіках країн СНД, використовуються методи, що спираються на категорію собівартості Кожна країна законодавчо регулює структурні елементи собівартості, у тому числі ставки відрахувань на соціальні потреби, норми амортизації та ін. Собівартість - це один із найважливіших якісних показників комерційної діяльності підприємств будь-якої форми власності.

У процесі колообігу і обігу капіталу підприємства грошові витрати відособлюються від вартості у вигляді поточних витрат і набувають форм собівартості продукції. Вона є мірилом реальних витрат і доходів.

Собівартість продукції - це виражені у грошовій формі поточні витрати підприємства на її виробництво і реалізацію. Ці витрати за економічним змістом групуються за такими елементами:

- матеріальні витрати (сировини, матеріалів, палива, електроенергії, напівфабрикатів);

- витрати на оплату праці;

- відрахування на соціальні заходи, у які входять відрахування на державне пенсійне страхування, соціальне страхування, страхування на випадок безробіття;

- амортизація основного капіталу, включно з прискореною амортизацією;

- інші витрати.

На основі цього групування витрат підприємства кожної конкретної галузі визначають статті витрат виробництва і реалізації продукції при плануванні, обліку і калькуляції собівартості з урахуванням характеру і структури виробництва.

Структурну схему формування собівартості продукції показано на рисунку 7.3.

Слід зазначити, що нині в українській економіці підприємства всіх форм власності здобули більше самостійності у прийнятті рішень щодо формування собівартості продукції. Однак вони не можуть порушувати чинних нормативних документів, які регламентують розмір відрахувань елементів витрат, що входять в собівартість.

Склад (перелік) витрат, які суб'єкти підприємницької діяльності можуть зараховувати на собівартість, регламентований державою.

Відповідно до сучасної Системи національних рахунків, що впроваджується в Україні з 1992 року, собівартість реалізованої продукції складається: з виробничої собівартості продукції, яка була реалізована протягом звітного періоду; нерозподілених постійних загальновиробничих витрат та понаднормативних виробничих витрат.

До виробничої собівартості зараховують: прямі матеріальні (виробничі) витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

Витрати, пов'язані з операційною діяльністю підприємства, які не зараховують до виробничої собівартості, такі: адміністративні витрати, витрати на реалізацію продукції і витрати на рекламу. Ці витрати відносять на дохід, тобто на зменшення валового прибутку підприємства.

У господарській практиці розрізняють:

1) цехову собівартість - всі витрати на виробництво, за винятком загальнозаводських;

2) виробничу (фабрично заводську) собівартість - всі витрати на виробництво без позавиробничих витрат;

3) повну (збутову) собівартість - всі витрати, пов'язані з виробництвом продукції і послуг, позавиробничі витрати (витрати на тару, упакування) і реалізацією продукції;

4) індивідуальну собівартість - витрати на одиницю окремих видів продукції;

5) середньогалузеву собівартість - витрати на виробництво і збут продукції в середньому в галузі;

6) планову собівартість - обчислюють на початку виробничого циклу на основі нормативів, технологічних карт і т. п. при складанні виробничо-фінансового плану;

7) фактичну (звітну) собівартість визначають на основі фактично здійснених витрат.

Щодо одиниці продукції розрізняють:

Прямі витрати - пов'язані з процесом виробництва (затрати на сировину і матеріали, зарплата основних виробничих працівників і т. д.). Вони відносяться на окремі види продукції і можуть бути розраховані безпосередньо на одиницю продукції; непрямі витрати - пов'язані з роботою підприємства в цілому (цехові і загальновиробничі витрати), їх не можна безпосередньо розрахувати на одиницю продукції (за обсягом і асортиментом). За економічним змістом витрати діляться на: основні - пов'язані безпосередньо з виробництвом продукції; накладні (загальновиробничі) - охоплюють витрати на організацію, управління, технічну підготовку і обслуговування виробництва, відсотки за кредит банку, витрати на охорону праці та оплату праці управлінського апарату, канцелярські витрати тощо.

Відсоткове співвідношення елементів витрат у повній собівартості на виробництво продукції характеризує структуру собівартості. Ця структура на підприємствах різних галузей не однакова. Так, наприклад, в автомобільній промисловості частка купованих комплектуючих виробів і напівфабрикатів становить близько 50% усієї собівартості, тоді як на швейній фабриці у повній собівартості чоловічого костюму матеріальні витрати становлять 90%. Галузі промисловості, у структурі собівартості яких велика питома вага матеріальних витрат (легка, харчова, хімічна промисловість), вважають матеріаломісткими. Галузі, у структурі витрат яких велику питому вагу мають амортизаційні відрахування (нафтовидобувна, газова промисловість), вважають фондомісткими галузі, де великі витрати на оплату праці (підприємства вугільної, торф'яної, лісової промисловості), вважають трудомісткими.

У промисловості України у 2002 р. структура витрат на виробництво продукції становила: матеріальні витрати 69,2%; амортизація - 5,9%; витрати на оплату праці - 11,1%; відрахування на соціальні заходи - 4%; інші операційні витрати 9,8%.'

Під впливом науково-технічного прогресу і зростання продуктивності праці відбувається постійний процес зміни структури витрат у суспільному виробництві. Кожна підприємницька структура прагне до мінімізації витрат виробництва, зниження собівартості продукції. Це зумовлено тим, що зниження собівартості продукції є важливим чинником збільшення прибутку від реалізації, а отже, підвищення конкурентоспроможності виробництва.

Зниження собівартості продукції досягається за рахунок економії сировини, матеріалів, електроенергії, палива. На собівартість впливають продуктивність праці, витрати, пов'язані з використанням засобів праці (основного капіталу), рівень різних непродуктивних витрат.

Вирішальне значення для зниження собівартості і відповідно збільшення маси і норми прибутку має підвищення продуктивності праці. Зумовлюється це тим, що величина додаткового продукту, який в умовах розвинутого товарного виробництва є матеріальною основою прибутку, визначається насамперед продуктивною силою додаткової праці. Зростання продуктивності праці це головний засіб скорочення часу виробництва. За незмінної величиної робочого дня та інтенсивності праці додаткова вартість не може збільшуватися, якщо не підвищується продуктивність праці. Вона прямо пропорційна до продуктивної сили праці, тобто зростає з підвищенням і падає зі зниженням продуктивності праці. Ці загальнометодологічні положення класичної політичної економії безпосередньо стосуються підприємницьких структур усіх форм власності та галузей діяльності.

Аналіз економічної діяльності підприємств в умовах ринкової системи показує, що найкращих успіхів у підвищенні продуктивності праці, зниженні витрат виробництва і відповідно збільшенні прибутку досягають ті підприємства, які надають особливої уваги проблемам сучасної технічної оснащеності виробництва, його організаційним удосконаленням. Впровадження нової техніки і прогресивної технології, удосконалення структури управління, підвищення культурно-технічного рівня працівників сприяє підвищенню ефективності виробництва, зниженню собівартості продукції, і на цій основі - збільшенню прибутку. Наслідки науково-технічного прогресу впливають на ці процеси через такі параметри економічного характеру, як трудо-, матеріало - і фондомісткість виробництва. Тому їх зниження є важливим резервом скорочення витрат на виробництво продукції і відповідно збільшення прибутку.

Практика господарювання в країнах з розвиненою ринковою економікою нагромадила значний досвід зниження витрат виробництва. Його використання підприємствами України в умовах ринкового трансформування сприятиме підвищенню ефективності вітчизняної економіки.

Схожі статті

-

2.1. Суспільне виробництво та його основні фактори. Виробничі можливості суспільства Основу існування суспільства складає виробництво матеріальних благ,...

-

Закон вартості - об'єктивний і найважливіший економічний закон товарного виробництва. Суть його полягає в тому, що виробництво й обмін товарів...

-

Політична економія - Федоренко В. Г. - Глава 3. ЕКОНОМІЧНА СИСТЕМА СУСПІЛЬСТВА

3.1. Зміст і структура економічної системи Розвиток людського суспільства відбувається на основі виробництва матеріальних і духовних благ, Інших...

-

Політична економія - Федоренко В. Г. - Глава 5. ФОРМИ ОРГАНІЗАЦІЇ СУСПІЛЬНОГО ВИРОБНИЦТВА

5.1. Форми організації господарської діяльності людей: натуральне і товарне виробництво Форма суспільного виробництва - це тип організації господарської...

-

Політична економія - Федоренко В. Г. - Глава 4. ВІДНОСИНИ ВЛАСНОСТІ

4.1. Відносини власності та їх економічний зміст Вивчення структури економічної системи в тій або іншій країні неминуче призводить до виникнення перед...

-

2.1. Суспільне виробництво та його основні фактори. Виробничі можливості суспільства Основу існування суспільства складає виробництво матеріальних благ,...

-

Політична економія - Федоренко В. Г. - Глава 1. ПРЕДМЕТ I МЕТОД ПОЛІТИЧНОЇ ЕКОНОМІЇ

В умовах трансформаційних перетворень у нашому суспільстві значно зростає потреба в пошуку дієвих методів та напрямків утвердження ринкових відносин,...

-

Політична економія - Федоренко В. Г. - 3.1. Зміст і структура економічної системи

3.1. Зміст і структура економічної системи Розвиток людського суспільства відбувається на основі виробництва матеріальних і духовних благ, Інших...

-

Політична економія - Федоренко В. Г. - 5.3. Теорії вартості (цінності) товару

Визначення вартості (цінності) товару - одне з головних завдань політичної економії. Існують різні теорії вартості, серед яких найбільш поширеними є...

-

Політична економія - Федоренко В. Г. - 5.2. Товар і його властивості. Праця, що створює товар

В умовах товарного виробництва продукт праці набуває форми товару. Що ж таке товар? Чим відрізняється товар від продукту натурального виробництва? Щоб...

-

Політична економія - Федоренко В. Г. - 3.2.1. Традиційна економічна система

Історія розвитку суспільства являє собою цілий ряд економічних систем, які змінювали одна одну. В економічній науці існують різні підходи щодо їх...

-

Політична економія - Федоренко В. Г. - 3.2. Типи економічних систем та їх еволюція

Історія розвитку суспільства являє собою цілий ряд економічних систем, які змінювали одна одну. В економічній науці існують різні підходи щодо їх...

-

Політична економія - Федоренко В. Г. - 3.2.2. Адміністративно-командна економічна система

Історія розвитку суспільства являє собою цілий ряд економічних систем, які змінювали одна одну. В економічній науці існують різні підходи щодо їх...

-

Політична економія - Федоренко В. Г. - 2.2. Суспільний продукт та стадії його руху

Результатом суспільного виробництва є його продукт праці, або благо. Суспільний продукт характеризується двома властивостями; 1) здатністю задовольнити...

-

Політична економія - Федоренко В. Г. - Глава 6. ГРОШІ ТА ІНФЛЯЦІЯ

6.1. Виникнення і сутність грошей У розвинутому товарному виробництві вартість товарів визначається у грошовій формі. Гроші не тільки визначають вартість...

-

5.1. Форми організації господарської діяльності людей: натуральне і товарне виробництво Форма суспільного виробництва - це тип організації господарської...

-

Політична економія - Федоренко В. Г. - 2.4. Економічні інтереси: їх сутність та класифікація

Кінцевою метою суспільного виробництва є задоволення всього різноманіття потреб людей. Потреби мають об'єктивний характер і виражають необхідність у...

-

Політична економія - Федоренко В. Г. - 4.2. Типи, види та форми власності

Складною проблемою для економічної науки є класифікація форм власності. Форма власності - це стійка система економічних відносин і господарських...

-

Політична економія - Федоренко В. Г. - 4.1. Відносини власності та їх економічний зміст

4.1. Відносини власності та їх економічний зміст Вивчення структури економічної системи в тій або іншій країні неминуче призводить до виникнення перед...

-

Політична економія - Федоренко В. Г. - 2.3. Економічні потреби суспільства

Кінцевою метою суспільного виробництва є задоволення всього різноманіття потреб людей. Потреби мають об'єктивний характер і виражають необхідність у...

-

Політична економія - Федоренко В. Г. - 3.3. Критерії історичних етапів економічного розвитку

Універсальною закономірністю розвитку економічних систем є їх поступовий перехід від нижчих шаблів до вищих. Історія еволюції суспільства налічує кілька...

-

Політична економія - Федоренко В. Г. - 1.1. Виникнення і розвиток політичної економії

В умовах трансформаційних перетворень у нашому суспільстві значно зростає потреба в пошуку дієвих методів та напрямків утвердження ринкових відносин,...

-

Політична економія - Федоренко В. Г. - РОЗДІЛ І. ЗАГАЛЬНІ ЗАСАДИ ЕКОНОМІЧНОГО РОЗВИТКУ

В умовах трансформаційних перетворень у нашому суспільстві значно зростає потреба в пошуку дієвих методів та напрямків утвердження ринкових відносин,...

-

Політична економія - Федоренко В. Г. - 1.2. Предмет політичної економії

Кожна наука має свій предмет дослідження, тобто те, що вона вивчає. Науки відрізняються одна від одної саме предметом своїх досліджень. Визначення...

-

Політична економія - Федоренко В. Г. - 6.6. Соціально-економічні наслідки інфляції

Залежно від швидкості зростання загального рівня цін на товари та послуги розрізняють три види інфляції - помірна, галопуюча, гіперінфляція. Помірна...

-

Політична економія - Федоренко В. Г. - 6.5. Види інфляції

Залежно від швидкості зростання загального рівня цін на товари та послуги розрізняють три види інфляції - помірна, галопуюча, гіперінфляція. Помірна...

-

Політична економія - Федоренко В. Г. - 6.4. Причини і сутність інфляції

У політичній економії існує дві основних концепції визначення причин інфляції - монетарна і немонетарна. Представники монетарної концепції вважають, що...

-

Політична економія - Федоренко В. Г. - 6.3. Грошовий обіг та його закони

Грошовий обіг - неперервний рух грошей у сфері обігу, їх функціонування як засобу обігу і платежу. Грошовий обіг здійснюється в готівковій та...

-

Політична економія - Федоренко В. Г. - ВСТУП

В умовах трансформаційних перетворень у нашому суспільстві значно зростає потреба в пошуку дієвих методів та напрямків утвердження ринкових відносин,...

-

Розвиток і становлення політичної економії як науки супроводжувався формуванням її функцій. Нині їх виокремлюють декілька. Пізнавальна функція...

Політична економія - Федоренко В. Г. - Глава 7. ВИТРАТИ ВИРОБНИЦТВА І ПРИБУТОК