Платіжні системи - Вовчак О. Д. - 8.1. Аналіз роботи системи електронних платежів НБУ, Національної системи масових електронних платежів (НСМЕП) та шляхи їх удосконалення

8.1. Аналіз роботи системи електронних платежів НБУ, Національної системи масових електронних платежів (НСМЕП) та шляхи їх удосконалення

Варто акцентувати увагу на аналізі статистичних даних роботи системи електронних платежів НБУ щодо переказу коштів між банками. Дані свідчать про те, що система протягом 9 місяців 2007 р. успішно виконувала покладені на неї функції державної системи міжбанківських розрахунків, повністю задовольняла потреби її учасників у переказі коштів, гарантувала максимальну швидкість, прозорість, високий рівень безпеки та надійності проведення платежів.

Станом на 1 жовтня 2007 р. учасниками СЕП були 1618 установ, із них:

- 173 - банки України;

- 1382 - філії банків України;

- 28 - органи Державного казначейства України;

- 35 - установи Національного банку України.

Порівняно а аналогічним періодом 2006 p. загальна кількість учасників зменшилась на 26 одиниць (унаслідок зменшення кількості філій банків - учасників СЕП).

Протягом 9 місяців 2007 р. послугами СЕП у режимі реального часу користувалися 576 учасників цієї системи, зокрема, 171 банк та 343 філії банків, 28 органів Державного казначейства України, в той час, як за аналогічний період 2006 р. ця кількість становила лише 137 установ.

Учасники системи, враховуючи свої потреби, самостійно визначаються щодо роботи в СЕП (працювати за незалежним чи за консолідованим кореспондентським рахунком). Станом на 1 жовтня 2007 р. за незалежним кореспондентським рахунком працювало 216 установ (у тому числі 100 банків), що складало 13 % від загальної кількості учасників системи. Ними за 9 місяців 2007 р. виконано 26 737 тис. початкових платежів та електронних розрахункових повідомлень на суму 1017 706 млн грн, що відповідно на 41 % та 72 % більше таких самих показників порівняно з аналогічним періодом 2006 р. Решта учасників СЕП, а саме 1402 (у тому числі 73 банки), станом на 1 жовтня 2007 р. працювали за консолідованим кореспондентським рахунком.

|

- за моделлю 3 працювало 1042 банківських установ;

- за моделлю 4 працювала 251 банківська установа;

- за моделлю 7 працювала 81 банківська установа;

- за моделлю 8 працювало 28 інших установ.

За 9 місяців 2007 р. учасниками системи виконано 232 058 тис. початкових платежів та електронних розрахункових повідомлень на суму 3 851 098 млн грн, що відповідно на 13 % та 36 % більше, ніж за аналогічний період 2006 р. Основними користувачами СЕП були банки України, ними за 9 місяців 2007 р. здійснено 210 090 тис. початкових платежів та електронних розрахункових повідомлень на суму 3 201 756 млн грн.

Завантаженість СЕП за режимами функціонування була такою:

- початкові платежі в файловому режимі - 229 357 тис. шт.;

- початкові платежі в режимі реального часу - 1146 тис. шт.

|

Середньодобовий коефіцієнт обігу коштів за рахунками учасників СЕП протягом 9 місяців 2007 р. коливався від 0,58 до 0,80.

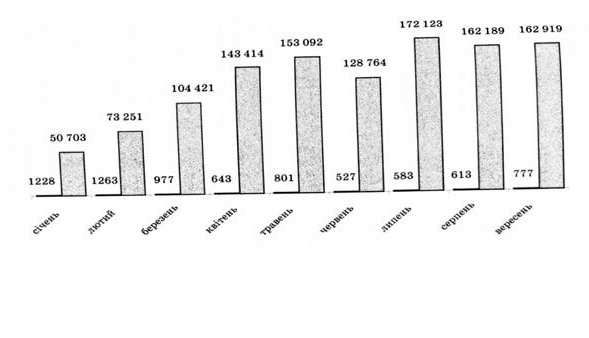

Особливу увагу варто приділити поточному стану впровадження Національної системи масових електронних платежів (НСМЕП) та основним її завданням. НСМЕП була впроваджена в промислову експлуатацію Національним банком України 22 листопада 2004 р. після завершення проведення пілотного проекту. Членами НСМЕП є 39 банків та УДППЗ "Укрпошта". Банками - членами НСМЕП емітовано понад 1,7 млн карток, встановлено близько 4,3 тис. платіжних терміналів і банкоматів. Загальні наростаючі обіги в НСМЕП станом на 10 грудня 2007 р. склали 50 005 988 918,00 грн, з них міжбанківські - майже 1,2 млрд. грн.

Основними завданнями програми розвитку НСМЕП є:

1) збільшення частки безготівкових розрахунків із використанням платіжних карток порівняно з розрахунками готівкою;

2) збільшення частки безготівкових розрахунків із використанням платіжних карток, які найбільш повно відповідають вимогам безпеки (смарт-картки), у загальному обсязі операцій, що здійснюються з використанням платіжних карток в Україні;

3) досягнення за кількісними та якісними показниками роботи НСМЕП рівня платіжної системи загальнодержавного значення;

4) збільшення інвестиційних можливостей банківської системи шляхом залучення коштів населення на банківські рахунки;

5) зменшення суспільних витрат на підтримку готівкового грошового обігу шляхом упровадження масових безготівкових розрахунків населення у сфері торгівлі та послуг в Україні;

6) забезпечення державної підтримки діяльності НСМЕП.

|

Схожі статті

-

Ідея створення в Україні НСМЕП виникла в середині 90-х років XX ст., коли НБУ затвердив концепцію системи електронних розрахунків за товари та послуги в...

-

Платіжні системи - Вовчак О. Д. - Тема 8. РОЗВИТОК ТА ВДОСКОНАЛЕННЯ ПЛАТІЖНИХ СИСТЕМ В УКРАЇНІ

8.1. Аналіз роботи системи електронних платежів НБУ, Національної системи масових електронних платежів (НСМЕП) та шляхи їх удосконалення Варто...

-

Платіжні системи - Вовчак О. Д. - 6.2. Суть та правові основи системи електронних платежів

В Україні, відповідно до Закону України "Про платіжні системи та переказ коштів в Україні", можуть створюватися системи міжбанківських розрахунків, що...

-

Платіжні системи - Вовчак О. Д. - 3.4. Обладнання системи масових платежів

Сучасна система масових електронних платежів вимагає наявності пластикової картки та термінала. Для карток із магнітною смугою в міжнародній практиці...

-

1.1. Основні визначення та правова основа діяльності платіжних систем Невід'ємним спеціалізованим елементом практично всіх економічних операцій, що...

-

Платіжні системи - Вовчак О. Д. - Тема 2. ЗАГАЛЬНА КОНЦЕПЦІЯ ПЛАТІЖНИХ СИСТЕМ

2.1. Класифікація платіжних систем В Україні діють внутрішньодержавні та міжнародні платіжні системи (рис. 2.1). Внутрішньодержавні можуть бути як...

-

1.1. Основні визначення та правова основа діяльності платіжних систем Невід'ємним спеціалізованим елементом практично всіх економічних операцій, що...

-

Платіжні системи - Вовчак О. Д. - 2.2. Види платіжних інструментів та їх загальна характеристика

Сучасними платіжними системами, здебільшого, керує банківський сектор. Платіжні системи виконують функцію передачі потоку інформації, який містить деталі...

-

Платіжні системи - Вовчак О. Д. - 2.1. Класифікація платіжних систем

2.1. Класифікація платіжних систем В Україні діють внутрішньодержавні та міжнародні платіжні системи (рис. 2.1). Внутрішньодержавні можуть бути як...

-

Платіжні системи - Вовчак О. Д. - ПЛАНИ СЕМІНАРСЬКИХ І ПРАКТИЧНИХ ЗАНЯТЬ

Тема 1. Суть, значення та загальні засади функціонування платіжних систем в Україні 1. Основні елементи платіжних систем. 2. Правова основа діяльності...

-

Платіжні системи - Вовчак О. Д. - Тема 6. СИСТЕМА ЕЛЕКТРОННИХ ПЛАТЕЖІВ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ

6.1. Методологія розробки платіжних систем Процес розробки платіжної системи такий: Визначення потреб, формулювання цілей та специфікацій проекту 1.1....

-

Платіжні системи - Вовчак О. Д. - НАВЧАЛЬНА ПРОГРАМА ДИСЦИПЛІНИ

Головною метою стратегічного розвитку банківської системи України є створення надійної, ефективної і прибуткової банківської системи, яка б максимально...

-

Платіжні системи - Вовчак О. Д. - 5.3. Електронна комерція з використанням засобів Інтернету

Потрібно усвідомити сутність електронної комерції з використанням засобів Інтернету, зокрема, управління банківськими рахунками через мережу Інтернет....

-

Платіжні системи - Вовчак О. Д. - Зміст тем дисципліни

Тема 1. Суть, значення та загальні засади функціонування платіжних систем в Україні Суть, функції і мета платіжної системи. Правові засади регулювання...

-

Платіжні системи - Вовчак О. Д. - Ризики у системах валових розрахунків

Операційний ризик виникає через можливість порушень систем обробки даних, оскільки діяльність централізованих платіжних систем усе більше залежить від...

-

Платіжні системи - Вовчак О. Д. - Ризики в системі чистих розрахунків

Операційний ризик виникає через можливість порушень систем обробки даних, оскільки діяльність централізованих платіжних систем усе більше залежить від...

-

Платіжні системи - Вовчак О. Д. - Операційний ризик

Операційний ризик виникає через можливість порушень систем обробки даних, оскільки діяльність централізованих платіжних систем усе більше залежить від...

-

Платіжні системи - Вовчак О. Д. - Мета і завдання дисципліни, її місце в навчальному процесі

Головною метою стратегічного розвитку банківської системи України є створення надійної, ефективної і прибуткової банківської системи, яка б максимально...

-

Платіжні системи - Вовчак О. Д. - ПЕРЕДМОВА

Головною метою стратегічного розвитку банківської системи України є створення надійної, ефективної і прибуткової банківської системи, яка б максимально...

-

Платіжні системи - Вовчак О. Д. - Комунальні платежі

1. Карткові продукти: УкрКарт-Стандарт - картка, що обслуговується в еквайринговій мережі платіжної системи на всій території України. Це класичний...

-

Важливо розуміти необхідність упровадження та застосування моделей обслуговування консолідованого кореспондентського рахунку в СЕП. Банк та його філії...

-

Платіжні системи - Вовчак О. Д. - 1.3. Основні вимоги до платіжних систем

Відмінність ознак, характерних для окремих країн (розмір, обставини історичного розвитку, правова система, ділова практика, комунікаційна система,...

-

Платіжні системи - Вовчак О. Д. - Центральний банк

Організація платіжної системи є невід'ємною частиною триєдиної функції центрального банку. Дві інші частини - це проведення грошово-кредитної політики і...

-

Платіжні системи - Вовчак О. Д. - Потреби оптимізації

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

-

Платіжні системи - Вовчак О. Д. - 5.1. Загальні відомості про зарубіжні платіжні системи

5.1. Загальні відомості про зарубіжні платіжні системи Система "Фед Уайр" (Fedwire) - комунікаційна система, якою володіє і керує Федеральна резервна...

-

Платіжні системи - Вовчак О. Д. - Тема 5. СПЕЦИФІКА ДІЇ ЗАРУБІЖНИХ ПЛАТІЖНИХ СИСТЕМ

5.1. Загальні відомості про зарубіжні платіжні системи Система "Фед Уайр" (Fedwire) - комунікаційна система, якою володіє і керує Федеральна резервна...

-

Платіжні системи - Вовчак О. Д. - Зручність

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

-

Платіжні системи - Вовчак О. Д. - Безпека

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

-

Платіжні системи - Вовчак О. Д. - Надійність

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

-

Платіжні системи - Вовчак О. Д. - Економічність

Однією з найважливіших ознак, що характеризують рівень ефективності платіжної системи, є притаманна їй швидкість розрахунків. Затримки платежу збільшують...

Платіжні системи - Вовчак О. Д. - 8.1. Аналіз роботи системи електронних платежів НБУ, Національної системи масових електронних платежів (НСМЕП) та шляхи їх удосконалення