Платіжні системи - Пиріг С. О. - ТЕСТОВІ ЗАВДАННЯ

1. Уповноважений банк (член платіжної системи), який проводить первинну обробку трансакцій і бере на себе проведення з торговцями, які перебувають в його сфері діяльності, всього спектру операцій з картками: перерахування на розрахункові рахунки клієнтів (торговців) коштів за товари і послуги, приймання, сортування і розсилання квитанцій, розповсюдження стоп-листів:

1) банк-емітент;

2) розрахунковий банк;

3) банк-еквайєр;

4) банк-кореспондент;

5) банк-ремітент.

2. Уповноважений банк, який є членом платіжної системи, обслуговує картрахунки і видає БПК, а також проводить розрахунки (через банк-еквайєр) з торговцями, які здійснюють продаж або надання послуг з використанням при оплаті БПК:

1) банк-емітент;

2) банк-еквайєр;

3) розрахунковий банк;

4) банк-кореспондент;

5) банк-ремітент.

3. Процедура отримання дозволу від банку-емітента банківської платіжної картки на здійснення операцій з використанням БПК:

1) кліринг;

2) авторизація;

3) емісія;

4) реконсиляція;

5) процесинг.

4. Діяльність, що включає в себе збір, оброблення, зберігання й надання банкам-учасникам системи та РКЦ платіжних повідомлень за операціями з ПК

1) кліринг,

2) емісія;

3) банківський факторинг;

4) процесинг;

5) еквайринг.

5. Система безготівкових розрахунків між банками (за продані товари, цінні папери, надані послуги), що грунтується на зарахуванні взаємних вимог і зобов'язань сторін, що беруть участь у розрахунках)

1) еквайринг;

2) криптографія;

3) банківський факторинг;

4) кліринг;

5) процесинг.

Б. Система зміни тексту з метою зробити текст незрозумілим:

1) шифрування;

2) криптографія;

3) кліринг;

4) реконсиляція;

5) процесинг.

7. Сукупність операцій, які супроводжують взаємодію утримувача БПК з ПС при здійсненні платежу по БПК або при отриманні готівки:

1) реконсиляція;

2) трансакція;

3) кліринг;

4) емісія;

5) процесинг.

8. Процедура контролю, яка складається з ідентифікації і перевірки виконання кожного переказу за допомогою трьох показників, що визначають платіжні системи:

1) реконсиляція;

2) трансакція;

3) кліринг;

4) авторизація;

5) процесинг.

9. Учасниками платіжної системи можуть бути:

1) тільки юридичні особи;

2) тільки фізичні особи;

3) банки, які мають ліцензію ПС на здійснення емісії та/або еквайрінгу;

4) юридичні особи або фізичні особи; які мають договірно-правові відносини з членами ПС;

5) юридична особа, яка отримала ліцензію міжнародної платіжної системи на емісію карток цієї системи і/або на обслуговування карток цієї системи (зквайринг) і відповідно до чинного законодавства України мас право здійснювати на території України вказані операції.

10. Платіжна картка, яка дає змогу її держателю провести операції за рахунок коштів, що обліковуються на картковому рахунку юридичної особи:

1) кредитна картка;

2) дебетова картка;

3) корпоративна картка;

4) сімейна картка;

5) індивідуальна картка.

11. Мета створення НСМЕП:

1) впровадження в Україні системи безготівкових розрахунків;

2) впровадження в Україні відносно дешевої, надійно захищеної системи безготівкових розрахунків, яка зорієнтована, здебільшого, на роботу в режимі непрямого доступу (он-лайн);

3) впровадження в Україні відносно дешевої, надійно захищеної системи готівкових розрахунків, яка зорієнтована, здебільшого, на роботу в режимі непрямого доступу (оф-лайн);

4) впровадження в Україні відносно дешевої, надійно захищеної системи готівкових розрахунків, яка зорієнтована, здебільшого, на роботу в режимі непрямого доступу (он-лайн);

5) впровадження в Україні відносно дешевої, надійно захищеної системи безготівкових розрахунків, яка зорієнтована, здебільшого, на роботу в режимі непрямого доступу (оф-лайн).

12. З яких основних елементів складається НСМЕП?

1) центр системної ініціалізації та системної персоналізації (НБУ), розрахунковий банк системи на базі Головного управління НБУ, головний та регіональні процесингові центри в обласних управліннях НБУ або комерційних установах, фізичні та юридичні особи - користувачі карток, картки на інтегрованих схемах (або смарт-картки);

2) центр системної ініціалізації та системної персоналізації (НБУ), розрахунковий банк системи на базі Головного управління НБУ, головний та регіональні процесингові центри в обласних управліннях НБУ або комерційних установах, банки-емітенти і банки-еквайєри, фізичні та юридичні особи, смарт-картки;

3) центр системної ініціалізації та. системної персоналізації (НБУ), розрахунковий банк системи на базі Головного управління НБУ, головний та регіональні процесингові центри в обласних управліннях НБУ або комерційних установах, банки-емітенти і банки-еквайєри;

4) центр системної ініціалізації та системної персоналізації (НБУ), розрахунковий банк системи на базі Головного управління НБУ, процесингові центри в обласних управліннях НБУ, банки-емітенти, фізичні та юридичні особи, смарт-картки;

5) центр системної ініціалізації та центр системної персоналізації (НБУ), розрахунковий банк системи на базі Головного управління НБУ, процесингові центри в обласних управліннях НБУ, банки-емітенти і банки-еквайєри, смарт-картки.

13. З яких основних елементів складається ГПЦ (головний процесинговий центр)?

1) сервер авторизації із системним модулем безпеки, сервер бази даних із системним модулем безпеки, АРМ: керування учасниками, маршрутизації, зв'язку із розрахунковим банком, моніторингу, адміністрування, персоналІзації, звітності;

2) сервер авторизації. із системним модулем безпеки, сервер бази даних із системним модулем безпеки, банківські термінали Із термінальними модулями безпеки, банкомати із відповідними модулями безпеки;

3) сервер авторизації із системним модулем безпеки, сервер бази даних із системним модулем безпеки, банківські термінали із термінальними модулями безпеки, банкомати із відповідними модулями безпеки, телекомунікаційне обладнання для з'єднання Із РПЦ (ГПЦ), торговельну інфраструктуру та інфраструктуру сфери послуг;

4) АРМ: керування учасниками, маршрутизації, зв'язку із розрахунковим банком, моніторингу, адміністрування, персоналІзації, звітності;

5) сервер авторизації із системним модулем безпеки, сервер бази даних із системним модулем безпеки, АРМ: керування учасниками, маршрутизації, звітності.

14. Для чого призначені Електронні гаманці?

1) для операцій з невеликими сумами коштів;

2) для операцій з великими сумами коштів;

3) для операцій з великими та середніми сумами коштів;

4) для операцій з середніми сумами коштів;

5) для операцій з малими та середніми сумами коштів.

15. Кому видається анонімний гаманець?

1) видається фізичним та юридичним особам банком-смітситом. не відкриваючи при цьому окремого поточного рахунку для завантаження;

2) видається фізичним та юридичним особам банком-ємітентом, відкриваючи при цьому окремий поточний рахунок для завантаження

3) видається фізичним особам банком-ємітентом, не відкриваючи при цьому окремого поточного рахунку для завантаження;

4) видається фізичним особам банком-смітентом, відкриваючи при цьому окремий поточний рахунок для завантаження;

5) видається юридичним особам банком-ємітентом, не відкриваючи при цьому окремий поточний рахунок для завантаження.

16. Які операції виконуються у режимі непрямого (оф-лайн) доступу для ЕГ таЕЧ?

1) запит суми на поточному рахунку; завантаження з поточного рахунку; завантаження готівкою із рахунку; прямий платіж із поточного рахунку;

2) оплата товарів та наданих послуг; видача готівки; адресний платіж; відновлення незавершеного платежу; блокування платіжної картки; запит суми на поточному рахунку; завантаження з поточного рахунку; завантаження готівкою із рахунку;

3) оплата товарів та наданих послуг; видача готівки; адресний платіж; відновлення незавершеного платежу; блокування платіжної картки; перегляд залишку на картці; перегляд журналу платежів картки та завантажень картки;

4) запит суми на поточному рахунку; завантаження з поточного рахунку; завантаження готівкою із рахунку, прямий платіж із поточного рахунку;

5) оплата товарів та наданих послуг; видача готівки; відновлення незавершеного платежу, блокування платіжної картки; перегляд залишку на картці.

17. Які процедури виконуються з картками у режимі прямого доступу?

1) запит суми на поточному рахунку, завантаження з поточного рахунку, завантаження готівкою із рахунку, прямий платіж із поточного рахунку;

2) оплата товарів та наданих послуг, видача готівки, адресний платіж, блокування платіжної картки, завантаження готівкою із рахунку;

3) запит суми на поточному рахунку, завантаження готівкою із рахунку, оплата товарів та наданих послуг;

4) оплата товарів та наданих послуг, запит суми на поточному рахунку, завантаження готівкою із рахунку;

5) прямий платіж із поточного рахунку, оплата товарів та наданих послуг, видача готівки, адресний платіж.

18. Які спеціальні операції можуть бути виконані в банку-емітенті з картками?

1) поновлення терміну ДІЇ картки, поновлення (зміна) лімітів картки;

2) зміна ШН, розблокування ПІН ЕГ чи ЕЧ, поновлення (зміна) лімітів картки;

3) поновлення терміну дії картки, зміна ПІН, розблокування ПІН ЕГ чи ЕЧ, поновлення (зміна) лімітів картки;

4) запит суми на поточному рахунку, зміна та розблокування ПІН ЕГ чиЕЧ;

5) прямий платіж із поточного рахунку, поновлення (зміна) лімітів картки.

19. Які існують основні види робіт в системі?

1) запит суми на поточному рахунку, завантаження готівкою із рахунку;

2) вступ банку до системи; замовлення та виготовлення карток; ініціалізація карток; системна персоналізація карток; банківська персоналізація карток; персоніфікація карток; операція з картками; спеціальні операції;

3) вступ банку до системи; замовлення та виготовлення карток; ініціалізація карток; системна персоналізація карток; персоніфікація карток; операція з картками;

4) замовлення та виготовлення карток; ініціалізація карток; банківська персоналізація карток; персоніфікація карток; спеціальні операції;

5) запит суми на поточному рахунку, завантаження з поточного рахунку, завантаження готівкою із рахунку, прямий платіж із поточного рахунку.

20. За якими ознаками класифікуються БПК?

1) мікропроцесорні, з магнітною смугою, ембосовані;

2) за способом запису інформації, за схемою розрахунків, за власниками, за платіжними системами;

3) електронний гаманець, дебетова картка, кредитова картка;

4) міжнародні, національні, локальні;

5) за способом запису інформації, за схемою розрахунків, за класом карток, за власниками, за платіжними системами, за матеріалом, з якого вони виготовлені.

21. Які є види систем міжбанківських розрахунків?

1) на чистій основі (система "брутто") і на валовій основі (система "нетто"), ностро;

2) ностро, лоро;

3) нетто, лоро;

4) брутто, ностро;

5) на чистій основі (система "нетто"), і на валовій основі (система "брутто").

22. Міжнародна електронна система, яка не виконує клірингових функцій, а є лише міжбанківською комунікаційною мережею:

1) TOPAZ;

2) TARGET;

3) SWIFT;

4) INTERNET;

5) СЕП.

23. Міжнародна платіжна система для переказу великих сум у єдиній валюті ЄВРО:

1) TOPAZ;

2) TARGET;

3) SWIFT;

4) INTERNET;

5) СЕП.

24. Міжнародна платіжна система для здійснення оплати і розрахунків в українських гривнях:

1) TOPAZ;

2) TARGET;

3) SWIFT;

4) INTERNET;

5) СЕП.

25. Загальносвітова комп'ютерна мережа платіжних систем і механізмів, яка використовується як телекомунікаційна комерційна інфраструктура в режимі on-line для купівлі товарів та надання послуг:

1) TOPAZ;

2) TARGET;

3) SWIFT;

4) INTERNET;

5) СЕП.

26. Ризик невиконання учасником ПС своїх фінансових зобов'язань на даний момент часу або в майбутньому:

1) операційний;

2) системний;

3) кредитний;

4) ліквідності;

5) правовий.

27. Ризик нестачі коштів в учасника ПС загрожує виконанню його фінансових зобов'язань у запланований термін, хоч у майбутньому вони можуть бути виконані:

1) операційний;

2) системний;

3) кредитний;

4) ліквідності;

5) правовий.

28. Ризик, коли недосконала та нестабільна правова база може спричинити чи загострити кредитний ризик або ризик ліквідності:

1) системний;

2) операційний

3) кредитний;

4) ліквідності;

5) правовий.

29. Ризик, коли технічні збої та помилки можуть підвищити кредитний ризик або ризик ліквідності:

1) системний;

2) операційний

3) кредитний;

4) ліквідності;

5) правовий.

30. Ризик, коли унаслідок неспроможності одного з учасників ПС виконати свої зобов'язання або внаслідок криз у самій системі решта її учасників також не зможуть виконати свої зобов'язання, що призведе до поширення кризи ліквідності та загрози стабільності фінансової системи в цілому:

1) системний;

2) операційний

3) кредитний;

4) ліквідності;

5) правовий.

31. Загальнодержавна українська платіжна система, яка здійснює міжбанківські розрахунки в електронній формі; <

1) TOPAZ;

2) TARGET;

3) СЕП;

4) SWIFT;

5) INTERNET.

32. Американська всесвітня платіжна система, гроші якої є еквівалентом кольорових металів - золота, срібла, платини та паладіуму:

1) РауРаї;

2) WebMoney Transfer;

3) E-Gold;

4) PayCash;

5) CjfoerPlat

33. Американська система електронних платежів, що використовується як платіжна система для малого бізнесу і торгівлі on-line в одній валюті - долари США:

1) РауРаї;

2) WebMoney Transfer,

3) E-Gold;

4) PayCash;

5) CyberPiat

34. Російська електронна платіжна система на основі цифрових грошей та анонімних on-line:

1) РауРаї;

2) WebMoney Transfer,

3) E-Gold;

4) PayCash;

5) CyberPiat.

35. Російська небанківська електронна платіжна система на основі електронних грошей, яка відкрита для вільного використання всіма бажаючими і не має територіальних обмежень:

1) PayPal;

2) WebMoney Transfer;

3) E-Gold;

4) PayCash;

5) CyberPlat.

36. Російська універсальна інтегрована мультибанківська платіжна система, яка крім іншого ще займається наданням послуг електронної комерції і підтримує тільки одну валюту - RUR:

1) PayPal;

2) WebMoney Transfer;

3) E-Gold;

4) PayCash;

5) CtfjerPlat.

37. Механічний пристрій, який дає можливість відображати дані з БПК, авторизацію на проведення операцій та для перенесення рельєфних реквізитів ПК на розрахунковий документ:

1) банкомат;

2) імпринтер;

3) платіжний термінал;

4) торговельний термінал;

5) термінальне обладнання.

38. Електронно-механічний пристрій, який надає можливість власнику БПК при введенні персонального ідентифікаційного номера (ПІН) одержувати наявні кошти:

1) банкомат;

2) імпринтер;

3) платіжний термінал;

4) торговельний термінал;

5) термінальне обладнання.

39. Електронний пристрій, який дає можливість, в наслідок взаємодії з ПК, здійснювати авторизацію і формувати платіжні чеки по операціях з використанням ПК:

1) банкомат;

2) імпринтер;

3) платіжний термінал;

4) торговельний термінал;

5) термінальне обладнання.

40. Пристрої, призначені для виконання процедур авторизації із застосуванням ПК:

1) банкомат;

2) банківський термінал;

3) термінали голосової авторизації;

4) торговельний термінал;

5) імпринтер.

41. Резидент ПС:

1) юридична особа;

2) фізична особа;

3) юридичні та фізичні особи держави;

4) юридична особа - інвестор;

5) представник юридичних осіб.

42. Нерезидент ПС:

1) юридична особа;

2) фізична особа;

3) юридичні та фізичні особи;

4) юридична особа - інвестор;

5) представник юридичних осіб.

43. Персональний ідентифікаційний номер:

1) порядковий номер держателя ПК;

2) секретний номер, відомий банку держателя картки;

3) секретний код, відомий тільки держателю ПК і необхідний для здійсненя операцій з ПК;

4) код, який відомий всім для здійсненя операцій з ПК;

5) код банку.

44. Українська (міжнародна) платіжна система, яка створена на основі спільного проекту банків-учасників та їх зусиллями:

1) НСМЕП;

2) УкрКарт;

3) WebMoney;

4) TOPAZ;

5) СЕП.

45. Картки, що використовуються тільки як корпоративні:

1) VISA GOLD, EUROCARD/MASTERCARD GOLD;

2) VISA INTERNET;

3) VISA PLATINUM;

4) VISA ELECTRON, CIRRUS/MAESTRO;

5) VISA BUSINESS, EUROCARD/MASTERCARD CORPORATE.

46. Спеціалізований банківський продукт, призначений для проведення платежів у мережі Інтернет:

1) VISA GOLD, EUROCARD/MASTERCARD GOLD;

2) VISA INTERNET;

3) VISA PLATINUM;

4) VISA ELECTRON, CIRRUS/MAESTRO;

5) VISA BUSINESS, EUROCARD/MASTERCARD CORPORATE.

47. Пластикові картки з високим ступенем надійності, запропоновані платіжною системою VISA на світовий ринок банківських послуг в кінці 1998 року для елітних клієнтів, які мають позитивну кредитну історію у банку, і яка є виключно кредитною:

1) VISA GOLD, EUROCARD/MASTERCARD GOLD;

2) VISA INTERNET;

3) VISA PLATINUM;

4) VISA ELECTRON, CIRRUS/MAESTRO;

5) VISA BUSINESS, EUROCARD/MASTERCARD CORPORATE.

48. Найпрестижніші до 1999 року карткові продукти в світі, що використовуються клієнтами з високим рівнем доходу як особисті, так і корпоративні:

1) VISA GOLD, EUROCARD/MASTERCARD GOLD;

2) VISA INTERNET;

3) VISA PLATINUM;

4) VISA ELECTRON, CIRRUS/MAESTRO;

5) VISA BUSINESS, EUROCARD/MASTERCARD CORPORATE.

49. Короткостроковий кредит, що надається банком у разі виникнення дебетового сальдо за картрахунком клієнта:

1) лізинг;

2) кліринг;

3) авізо;

4) овердрафт;

5) стоп-лист.

50. Внутрішньодержавна платіжна система:

1) платіжна система, в якій платіжна організація є резидентом та яка здійснює свою діяльність і забезпечує проведення переказу грошей виключно в межах держави;

2) платіжна система, в якій платіжна організація може бути як резидентом, так і нерезидентом і яка здійснює свою діяльність між банками різних країн, які використовують єдині стандарти платіжних засобів;

3) платіжна організація, члени платіжної системи та сукупність відносин, що виникають між ними при проведенні переказу грошей ;

4) платіжна система, в якій платіжна організація може бути як резидентом, так і нерезидентом;

5) платіжна система, яка здійснює свою діяльність між банками різних країн, які використовують єдині стандарти платіжних засобів.

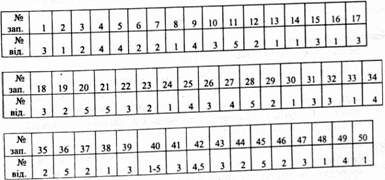

Відповіді на тести:

Схожі статті

-

Платіжні системи - Пиріг С. О. - 2.2.4. Платіжна система Visa International

Visa International - це електронна платіжна система, яка є некомерційною асоціацією, і об'єднує більше 21000 банків-членів в усьому світу. Visa виконує...

-

Платіжні системи - Пиріг С. О. - 3.1.3. Банківська платіжна картка

Банківська платіжна картка (БПК) - це персоніфікована пластикова картка з магнітною смугою або чіп-модулем, яка є ключем доступу до управління...

-

Платіжні системи - Пиріг С. О. - 1.3.3. Термінальне обладнання

Головний процесинговий центр - уповноважений платіжною системою спеціалізований обчислювальний центр, який, крім процесингу здійснює маршрутизацію...

-

Платіжні системи - Пиріг С. О. - 1.3.2. Процесинговий центр

Головний процесинговий центр - уповноважений платіжною системою спеціалізований обчислювальний центр, який, крім процесингу здійснює маршрутизацію...

-

Платіжні системи - Пиріг С. О. - 4.1.2. Платіжна картка НСМЕП

Як платіжний засіб в НСМЕП застосовується март-картка (рис.4.2) - Стандартна пластикова картка з вбудованим мікропроцесором (чіп-модулем). Смарт-картка є...

-

Платіжні системи - Пиріг С. О. - 1.3.1. Банки-учасники платіжної системи

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

-

Платіжні системи - Пиріг С. О. - 4.1.1 Мета створення та структура НСМЕП

Мета створення НСМЕП; - впровадження в Україні відносно дешевої надійно захищеної автоматизованої системи безготівкових розрахунків, яка розрахована на...

-

Платіжні системи - Пиріг С. О. - 3.2. Технологія виготовлення пластикових карток

Основним матеріалом для виготовлення пластикових карток служить полівінілхлорид (ПВХ). Він легко піддається обробці і нейтральний до фарб, що дозволяє...

-

Платіжні системи - Пиріг С. О. - 2.2.3. Міжнародна платіжна система MasterCard International

Платіжна система MasterCard, яка була заснована наприкінці 40-х років минулого сторіччя, групою банків Сполучених Штатів Америки International, сьогодні...

-

Платіжні системи - Пиріг С. О. - 6.4. Міжнародна платіжна система INTERNET

Міжнародна платіжна система INTERNET - це загальносвітова комп'ютерна мережа платіжних систем і механізмів, яка використовується як телекомунікаційна...

-

Платіжні системи - Пиріг С. О. - 1.3. Учасники платіжної системи та їх функції

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

-

Платіжні системи - Пиріг С. О. - 3.1.1. Магнітна картка

Магнітна картка - це пластикова картка, яка відповідає специфікаціям ISO, має на зворотному боці магнітну шуту з інформацією об'ємом близько 100 байт...

-

Платіжні системи - Пиріг С. О. - 4.1.3. Система інтернет-платежів НСМЕП

В Україні наприкінці травня 2001 року НБУ, фірмою "Юнісистем" та компанією Microcos - mic Grop було представлено проект "Інтер-платежі в Національній...

-

Платіжні системи - Пиріг С. О. - 3.1. Класифікація пластикових карток

3.1. Класифікація пластикових карток 3.1.1. Магнітна картка 3.1.2. Смарт-картка 3.1.3. Банківські платіжні картки 3.2. Технологія виготовлення...

-

Платіжні системи - Пиріг С. О. - 3.1.2. Смарт-картка

Магнітна картка - це пластикова картка, яка відповідає специфікаціям ISO, має на зворотному боці магнітну шуту з інформацією об'ємом близько 100 байт...

-

Платіжні системи - Пиріг С. О. - 4.2.5. Управління ризиками в платіжній системі УкрКарт

Компанія підписала довгостроковий договір з Київським національним університетом ім. Т. Г. Шевченка на створення системи управління та моніторингу...

-

Платіжні системи - Пиріг С. О. - 4.2.4. Механізм взаємодії зарплатных проектів та його переваги

УкрКарт-Стандарт - картка, яка обслуговується в еквайринговіЙ мережі платіжної системи на всій території України (рис. 4.8). Це класичний дебетовий...

-

Платіжні системи - Пиріг С. О. - 4.2.3. Технології та послуги карткових продуктів

УкрКарт-Стандарт - картка, яка обслуговується в еквайринговіЙ мережі платіжної системи на всій території України (рис. 4.8). Це класичний дебетовий...

-

Платіжні системи - Пиріг С. О. - 4.2.1. Структура та функції платіжної системи УкрКарт

4.2.1. Структура та функції платіжної системи УкрКарт Для створення Національної системи масових електронних платежів населення за товари та послуги за...

-

Платіжні системи - Пиріг С. О. - 7.7.2. Електронна платіжна система VisaCash

Смарт-картка аналогічна до звичайної кредитної картки, але замість магнітної смуги в ній розміщена мікросхема. Назва "smart - картка" (smart -...

-

Платіжні системи - Пиріг С. О. - 7.7.1. Електронна платіжна система Mondex

Смарт-картка аналогічна до звичайної кредитної картки, але замість магнітної смуги в ній розміщена мікросхема. Назва "smart - картка" (smart -...

-

Платіжні системи - Пиріг С. О. - 7.7. Системи, які використовують Smart-card

Смарт-картка аналогічна до звичайної кредитної картки, але замість магнітної смуги в ній розміщена мікросхема. Назва "smart - картка" (smart -...

-

Платіжні системи - Пиріг С. О. - 7.6. Платіжна система CyberPiat

Своє існування система CyberPiat розпочала у 1997 році, як внутрішній підрозділ банку "Платина", а в серпні 1998 року Система здійснила першу трансакцію...

-

Платіжні системи - Пиріг С. О. - 7.4. Епектронна платіжна система PayCash

Платіжна інтернет-система PayCash - це проект банку "Таврійський",ВАТ Корпорація "Аерокосмічне устаткування" і групи компаній "Алкор". Вона дозволяє...

-

Платіжні системи - Пиріг С. О. - 6.5. Європейська міжнародна асоціація (ЄМЛ)

Європейська міжнародна асоціація (ЄМА) - це асоціація міжнародного карткового бізнесу Eurocard, Mastercard і Maestro, створена 18 травня 1999 року в...

-

Платіжні системи - Пиріг С. О. - 4.2. Платіжна система УкрКарт

4.2.1. Структура та функції платіжної системи УкрКарт Для створення Національної системи масових електронних платежів населення за товари та послуги за...

-

Платіжні системи - Пиріг С. О. - 4.2.6. Принципи роботи УкрКарт

Компанія підписала довгостроковий договір з Київським національним університетом ім. Т. Г. Шевченка на створення системи управління та моніторингу...

-

Платіжні системи - Пиріг С. О. - ТЕМА 3. ПЛАСТИКОВІ КАРТКИ

3.1. Класифікація пластикових карток 3.1.1. Магнітна картка 3.1.2. Смарт-картка 3.1.3. Банківські платіжні картки 3.2. Технологія виготовлення...

-

Порядок виконання операцій із застосуванням платіжних інструментів, у тому числі обмеження щодо цих операцій, визначаються законами України та...

-

Платіжні системи - Пиріг С. О. - 4.1. Національна система масових електронних платежів (НСМЕП)

4.1. Національна система масових електронних платежів (НСМЕП) 4.1.1. Мета створення та структура НСМЕП 4.1.2. Платіжна картка НСМЕП 4.1.3. Система...

Платіжні системи - Пиріг С. О. - ТЕСТОВІ ЗАВДАННЯ